开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第978篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

爱因斯坦说:复利是世界第八大奇迹。很多人听听就过去了,很难真正理解到这句话背后的意思,不过,通策老总却在年报里详细阐述了这句话。

事实上,所长认为,通策的年报,含金量最高的部分就属这两段话了,它基本上揭示了医疗服务行业的本质,即:防御能力最强、生命周期最长、最为仁慈的复利机器。

人家的苦口婆心,就差直接明说:买医院吧,这四个字了。

01

价值事务所

通策年报简评

2021年,通策实现营收27.81 亿,比去年同期增长 33.19%;实现归母净利润 7.03 亿,同比增长 42.67%。

要知道,这可是在疫情反复的背景下实现的,2021年,浙江地区不少口腔医院或多或少有一定程度的停诊,但我们可以看到的是,医疗方面的需求,只会因为疫情等原因暂停,绝不会消失,并且更大概率会因为拖得越久反而花钱越多。

比如去年一季度,受疫情影响公司营收创下历史新低后,后面的2、3季度立马来一个报复式反弹,今年一季度(包括还没走完的二季度)比较惨,可能后面三、四季度又会出现一个报复性反弹。

这便是医疗行业和普通的可选消费最大的不同。

所以,在医疗服务上,做三个月价投其实很可悲,因为,医院只要没有黄,只要他还在那里,资产负债表没有恶化,整体就会越来越好,待疫情稍好些以后,被抑制的需求大概率会瞬间爆发,并且有钱有储备的大医院集团可以趁低价兼并收购一些在疫情背景下扛不住的小医院。

企业的发展从来都不是线性的,可能是憋着个大招突然爆发。

那么,近两年,我们对通策(包括爱尔、华韩等民营医院)的考察,自然更应该放在经营以及现金流层面,而不是看业绩。

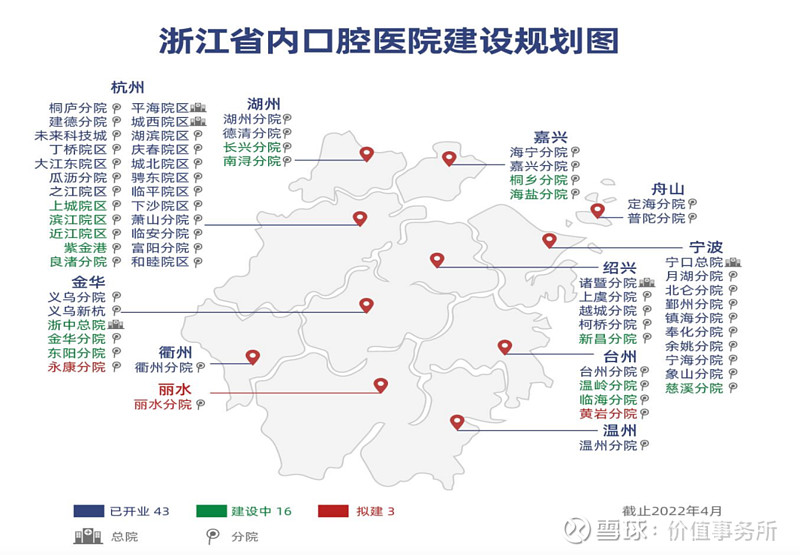

截至2022年4月,公司在浙江省内拥有口腔医疗机构 43 家(2020年年报披露为37家),此外还有16家分院在建,3家准备建设。

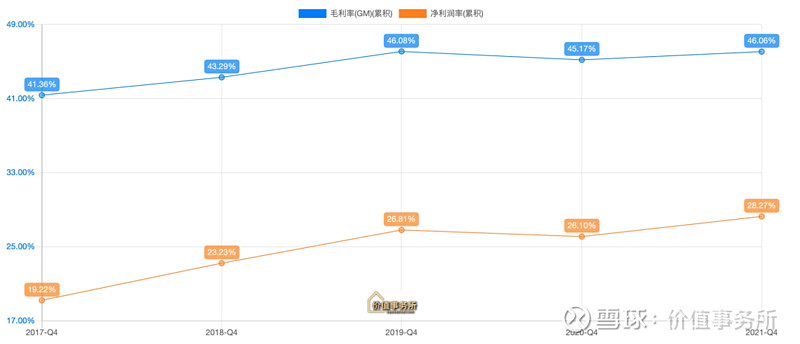

考察公司的业绩情况,其分院建设绝非盲目扩张,在扩张过程中,丝毫没有影响到集团整体的盈利情况,整个毛利、净利率都是不断上涨的。这充分说明,通策的经营有多么稳健,在扩张和盈利间已经找到了平衡点。

公司的策略,显然是做深做透浙江省内,与此同时,在省外先开设大型牙科医院慢慢培养口碑,等口碑起来后,再在相应地区以浙江省1+N模式进行复制。

武汉、西安、成都包括即将开业的上海,都以中国科学院大学存济口腔的品牌建设了超大型旗舰院。

其中,武汉存济2021年门诊为 108704 人次,比2020年增长 82%,营收同比增长 63%,已经实现盈亏平衡,并将于今年开设首家蒲公英分院。

而西安存济医学是由口腔、眼科、 妇产联合组成,2020年10月起试营业,数据优于武汉存济同期水平,发展符合预期。

种种迹象表明,公司省外打法是走得通的。目前虽然公司收入依然以省内为主,但省内外增速也不慢。

2020年,公司完成了对体外培育的三叶儿童口腔(儿童口腔 VIP 模式)的并购,截至 2021 年底,三叶会员存有量达 4 万名以上,服务儿童家庭门诊人次超 20 万人次,整体服务门诊量较去年增长 43%,业务营收增长 32.5%。

02

价值事务所

通策模式的正确性

很多人吐槽通策省外没有做起来,用爱尔遍布全国的医院来指责通策的失败。

但其实这是不可取的,爱尔之所以能遍布全国,全在于眼科有特殊性(对医生的依赖相对其他医疗服务行业较低),反之对仪器的依赖度更高,除爱尔所在的眼科外,你很难再看见一个遍布全国的连锁医疗服务品牌。

撇开爱尔,通策已经做得很好了,可以说是现有模式下的最优解。

通策的老总在年报一开篇致股东的信中就讲到,“如果我们 27.8 亿收入分散在全国各地,增加巨大的管理成本不说,每一处都不是别人的对手。而我们今天集中在浙江,尤其是集中在杭州地区,便没有人是对手。”

美国最强的医院梅奥也曾表示过,自己想要扩展规模,但一定会坚持罗切斯特大本营。梅奥正是做深做强大本营后,再以龟速进行扩张。而把目光从梅奥身上挪开,美国的第二大营利性连锁医院 CHS 的表现就十分拉垮了,细究其原因,正是因为其旗下医院都分布在全美各地,每一家医院在当地都不是非常领先。

所有的医疗服务都有扩张的烦恼,医疗是一个慢变量,口碑、信任都不是一夜之间就能树立起来的,必须慢慢养,一点都急不得。做深一个地方,拥有一个大本营,用大本营作为基地源源不断往外输出现金流、技术、管理运营体系,一个地方一个地方慢慢吃透,可能才是医疗服务模式的最优解。

这也是为什么,跳出牙科看医美,在目前国内做得较好的医美机构身上,或多或少的都能看到通策的影子。

而医美领域现阶段盈利能力最强的华韩整形,完全就是个翻版通策,在江苏省内以南京医科大学附属友谊医院的旗号不断开门诊部,江苏省外则一律以华韩的旗号打造超大型旗舰院。

03

价值事务所

最后

今年一季度,通策成绩单不佳,营收6.55亿,同比+3.74%;净利润1.66亿,同比+1.25%。但所长想说,这份成绩单其实已经十分超预期了,今年3、4月包括5月,江浙沪什么情况,相信大家心中都有数。

这个背景下,通策的业绩没有下滑仍在增长,就已经十分难能可贵了,并且在此背景下,公司依旧新开业 6 家蒲公英医院,此外今年还有 15 家蒲公英医院准备开业。

正如前文所讲,医疗方面的需求,只会因为疫情等原因暂停,但绝不会消失,并且更大概率会因为拖得越久,后面反而需要付出更多的代价去治疗。

医疗的刚需属性摆在这里,只要公司没有黄,且各项指标正常甚至越来越好,长期它将创造惊人的复利回报。

至于近期市场热议的通策收购和仁事件,所长只能说,很多时候企业家的想法和投资人是不同的,他们往往能站在更高的高度看问题,公司既然没有增发,用的是现有资金,且公司目前现金流也很好,不妨再看一看。

这么多年,公司都没有向资本市场要过钱,基本的信任还是要有的。而且,和仁在国内医疗信息方面确实做得还很不错,协和、301等大三甲都用和仁的系统,这就足可以说明很多问题。通策所有信息部门会剥离给和仁,未来的医疗离不开信息化,有了通策这个大客户,和仁的业绩状况未来自然也会更好。

资本市场最大的不好,就是需要快速做决策,但其实很多事情,需要时间来验证,而关于和仁收购的这笔投资,也不是一次性支付,而是分三次支付,对于通策这么大的上市公司而言,花几个亿去验证未来,还是可以的。

最后插一句:明天就是价值事务所约定每个月跟老铁们收点稿费的日子。

最近市场已经悄悄反弹了不少,医药医疗行业也有筑底成功的迹象,越是这个时候,咱们越要对基本面有足够清楚的认知,这样暴涨来临的时候,才能拿得住。

所以明天希望你来捧个场,给我们加个油打个气。你的支持,会鼓励我们做得更好。

老规矩,无以为报,所以明天还是有特别放送,具体明天见哦。

伟大的事业,都是在下半年完成的,下半年正式来临,好事要来咯!