开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第977篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

有时候所长真的很反感资本市场,因为他确实太浮躁了,比如对ICL、对疫苗,显然就是简单粗暴把他们贴上周期的标签,猛炒一波就丢进垃圾桶,不然你很难解释,明明相关企业各方面都在变好,为什么市值会回到疫情之前?

即便抛开疫情赚到的“真钱”,相关企业的估值也一度处于地板水平。

难道就不能坐下来好好看看公司的内生增长么?

当然,所长很理解,市场喜欢的是增长,想的是一年业绩比一年好,那么当有下降预期时,自然就会“无脑抛售”了。

市场对疫苗、ICL这种业绩比较稳得起的企业尚且如此,对于医用敷料这种“稳不起”的企业就更是当作周期了。

可以想象相应企业的压力有多大,不然稳健医疗也不会在年报中“道歉”,公司2021年业绩下滑,纯粹因为2020年业绩基数太高,如果拿2021年业绩对比2019,各方面都是在提高的。

明明各方面都在变好,也实打实赚了一笔真钱,公司的市值却一度破发,所以,谨慎对待资本市场的炒作,不要对自家企业被“炒”感到高兴,如果涨得不正常,其实反而应该警惕,因为,后续市值大概率会滑落,还不如炒作前。

抛开奇葩的市场,我们来一起来看看稳健医疗的真实成绩单。

01

价值事务所

2021年报简评

因为2020年疫情刚开始时,稳健的产品如口罩、防护服等防疫用品供不应求,并且公司抓住了那波机遇,因此2020年业绩直接爆炸,随着口罩等防疫用品的供给增加、价格下降、需求减少,公司2021年业绩较之前有明显下降。

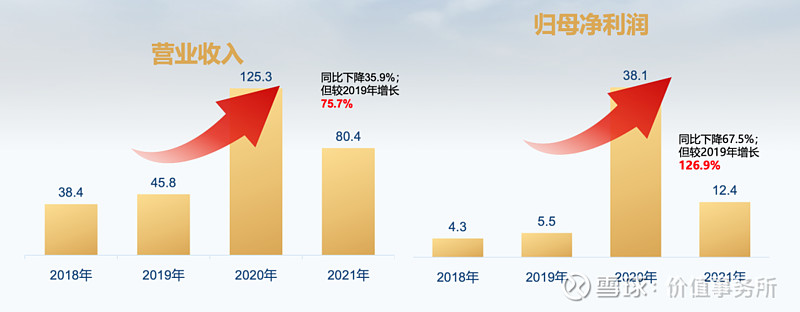

2021 公司全年实现营收 80.4 亿,同比 2020 年下降 35.9%,但同比 2019 年上升75.7%;归母净利润12.4 亿,同比 2020 年下降 67.5%,但比起2019年依然同比上升126.9%。

医疗耗材

其中,医疗耗材业务,2021年实现销售收入39.22亿,同比2020年下降56.03%,但比2019年增长160.69%。

公司的医疗耗材包括伤口护理(如纱布、创口贴等产品)、感染防护(如防护服、手术包等产品)、消毒清洁三大类,在这一领域,公司无疑是市场领导者之一,不仅在国内拥有较高市场份额和声誉,也连续多年稳居国内医用敷料出口前三。

出乎大家的意料,这个板块的业务既能to B也可to C,医院是相关产品较大的需求方,但C端消费者近几年也成长起来了。

举个例子,所长本人由于近期在进行牙齿矫正,嘴巴里有“橡皮筋”,橡皮筋不长眼,会把嘴挂得“稀巴烂”,为了避免嘴巴受伤,所长在口腔两边都垫了稳健的医用非织造布,如此,除了影响一点外在形象(嘴巴里垫了纱布仿佛长胖了),其余就几乎没有感觉,“稳健医疗真真是救了所长的命”。

截至2021年,公司的医疗C端(药店+电商)销售额已经突破 10 亿,较 2019 年增长约 4 倍。其中,稳健的天猫旗舰店,在天猫年度医疗器械类目排名第八;京东稳健则在护理护具类目排名第二。稳健品牌在国内电商平台累计粉丝数已经达到 925 万,跨境电商覆盖亚马逊平台全球 11 个站点,也拥有 2 个千万级单品和多款百万级潜力爆品。

上述成绩足以看出,“稳健医疗winner”这个品牌的价值。

剔除口罩和防护服这类抗疫产品,公司的其他医用耗材实现销售收入 19.8 亿,相比 2019 年增长 45%。

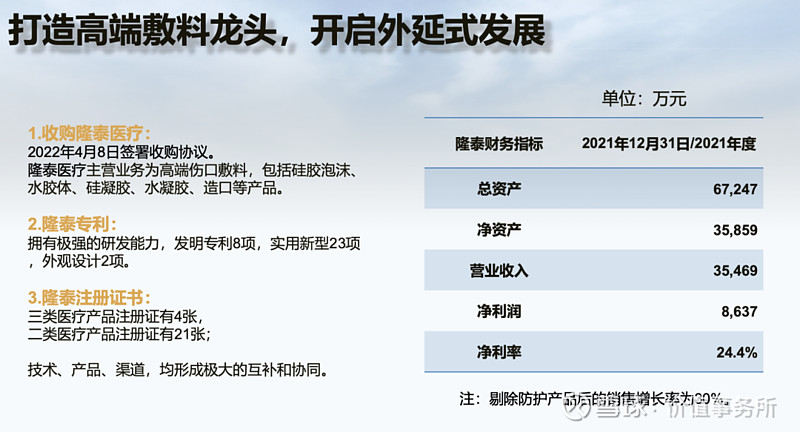

2022年,公司并购高端敷料产品线丰富的隆泰医疗,开启外延并购之路,向着国内高端伤口敷料细分龙头冲刺。

消费医疗

2021年,公司to C消费领域(全棉时代)实现销售收入40.54亿,同比增长15.27%,相较于2019年同期增长34.79%。剔除口罩产品后,销售收入相比2020年同期增长24.82%。

在之前的文章中,所长就讲到,稳健未来最大的看点不在于医疗而在于消费。毕竟,医用敷料这个领域的空间有些太小了,即便公司做得再好,撑死也就能给个几十上百亿的估值(不过有点出乎意料,公司的医用敷料C端市场也因为疫情开始被打开了)。

而面向C端的市场和空间,同B端压根就不是一回事。最典型的例子就是华熙生物,他做玻尿酸原料即便做成了世界巨头,又能赚几个钱,可一旦把玻尿酸卖给C端,空间立马大了好几个数量级,天花板瞬间被打开。

公司2013年开始做面向C端的全棉时代,整个C端收入占比不过11%,而到2019年,就蹿到了66.3%。

近两年因为疫情影响,导致C端消费业绩有点受影响,但即便如此,也还是在增长。

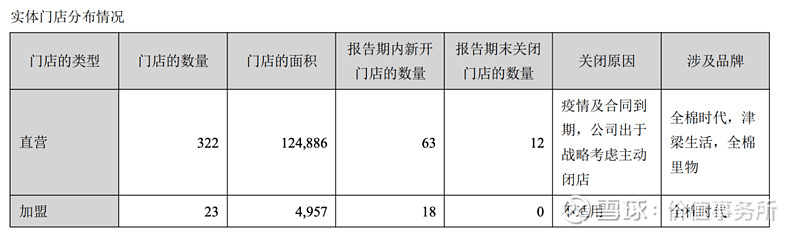

2021年,新增线下门店81家(其中直营店63家、加盟店18家),门店总数达到345家。

同时取得线下门店营收同比增长29.34%的好成绩,店龄越老的店收入越好,根据公司披露,开业两年以上的门店同比增长15%。

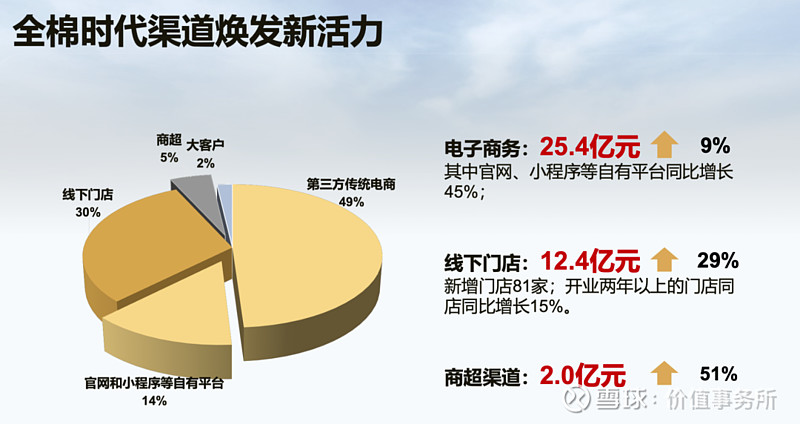

与此同时,公司积极进行全渠道布局,新增超过380家大型商超渠道 、239家步步高门店、4000多家屈臣氏网点以及对老渠道进行新品补充,使得商超渠道的销售收入同比去年增长51.18%,收入达到2亿。

电商平台在2020年高基数的情况下,也仍然取得8.69%的增长,其中官网、小程序等自有平台实现销售收入5.62亿,同比增长44.85%。

截至2021年底,全棉时代会员人数超过3500万,其中私域流量中的会员有1684万,同比去年增加31.97%,女性消费者占比90%,其中最具消费力的25-45岁人群占比80%。

02

价值事务所

未来展望

这两年疫情背景下,稳健的业绩确实有点失真,但扣除抗疫用品,即便是疫情反复的背景下,其实公司的各项主营业务都还保持着不错的增长。

今年一季度公司的业绩已经不再下滑,实现营收23.2亿,同比增长 2.4%,这实属不易,因为,不止2020是高基数,去年也依然卖了不少抗疫相关产品,所以比起往年也还是高基数,但今年Q1,公司的营收已经不再下滑了。

至于归母净利润 3.6 亿,同比下降25.7%,纯属是因为2021年Q1基数过高(2020 年签订的部分高价订单在 2021 年Q1交付),如果不同去年Q1比,而把这个利润随便拿去同Q2、Q3、Q4比,都是大幅增长的。

不出意外的话,估计今年上半年稳健就会迎来业绩拐点。

而且正如年报一开始老板所说,稳健在疫情这两年从发展战略、经营规模、品牌美誉等方面均有明显提升,不论是医疗业务还是消费业务,消费者认可度都极高。

首先医疗方面,医用物品在C端的突破无疑已经为公司的医用业务打开一定的天花板,而疫情这两年公司还是获得了不少真金白银的收入,截至2022Q1,公司账上趴着现金及等价物超70多亿却基本没有有息负债。

因此,《价值事务所》很高兴看到稳健开始并购了,不出手则已,一出手就见其水平,隆泰本就是公司多年的合作伙伴,在高端伤口敷料领域颇有建树,拥有4张三类医疗产品注册证。主要产品包括硅胶泡沫、水胶体、硅凝胶、水凝胶、薄膜敷料及造口等,毛利率预计超过 50%,很好地为公司的产品线提供了补充。

并购隆泰之后,稳健有希望发挥两者协同优势,一举坐上国内高端伤口敷料龙头的宝座。同时,所长相信隆泰的并购仅是一个开始,未来公司必将会进行其他的兼并收购继续壮大自己。

而在消费领域,公司的品牌美誉度本就极高,拥有一大帮忠实的消费能力较强的女性用户群体,最主要的是,作为一家“传统”企业,公司线上、线下两套都玩得很好,全渠道运营,全渠道都经营得不错。

目前公司门店仅有300余家,如果和同行业的婴童、成人服饰品牌的门店数进行对比,即便只看线下门店,公司都至少还有10倍左右的扩展空间。

消费+医疗双轮驱动的稳健医疗,其实正如其名字一般,十分之稳健。