开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第945篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

根据金龙鱼刚发布的2021年年报,林园的四个产品都从十大流通股东中消失了,引发市场一片嘲笑,因为林园是从2020年四季度就开始买,一路加仓一路买到2021年三季度,2021年年报的时候却从十大股东消失,被不少人调侃成“追高苦命人,林园最失败的投资”。

但如果把两张图前后对比一下,所长觉得更大的概率是,林园被挤出了十大股东而不是清仓。

不过,不论市场怎么想林园,这两年金龙鱼日子确实很不好过,根据公司业绩交流会上的说法,当下大豆的价格为历史上最高,去年下半年以及今年商品市场的变化在历史上从未见过,波动之大、速度之快令人咋舌。

正是由于上游大宗商品市场涨价过快,很多消费企业日子都不好过,借此年报季,我们一起来看看金龙鱼和海天两家与黄豆息息相关的企业表现。

01

价值事务所

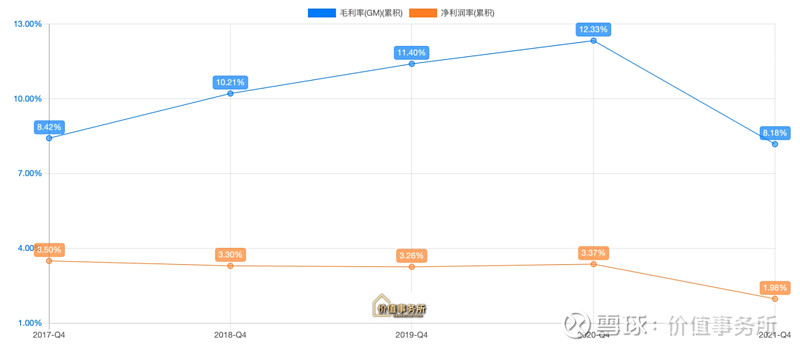

2021年营收同比增长16.1%至 2262 亿, 归母净利同比下降31.2%至 36.8 亿,其中,四季度营收同比增长15%至 635亿,但归母净利却同比减少 50.5%至 4.51 亿。

营收端看起来还比较健康,但利润端确实很拉垮,原因上文也说得很清楚,因为上游大宗商品这段时间涨价过快过猛导致,2021年公司大豆及加工品采购价格同比增幅超过30%,比起其他消费企业,金龙鱼由于做米面、食用油等无法自主定价的相关产品,成本压力只会更甚,因此利润大幅承压。

公司全年毛利率大幅下滑,为五年内新低。

不过,关于金龙鱼的利润,所长觉得应该是明牌了,大家都清楚米油行业是个什么情况。

不过,低毛利是把双刃剑,我们一方面看到粮油龙头金龙鱼日子尚且如此不好过,操着卖白粉的心赚着卖白菜的钱,但另一方面要看到,低毛利也是一个无形的壁垒,里面的企业稍不留神就巨亏,天然决定这只能是一个寡头垄断的市场。

这个背景下,金龙鱼好歹还是赚钱的,并且市场份额还在以不低的增速提升。

但他的主营米面油业务其实是明牌,也没啥好说的,所长关心的是,公司的调味品业务以及未来的中央厨房业务。

不过很遗憾,公司并没有单独披露酱油、醋类产品的业绩情况,在业绩交流会中也有人就此问公司,公司的说法如下:

“这两个生意,我们有很强的对手,海天、李锦记在这个行业很久规模也很大,我们刚进入,短期内对公司业务的量和利润不会有很大的影响。但长期来看对我们公司业务的布局,尤其是央厨食品的发展非常重要,我们很多客户也会需要这些产品。短期影响不大,但长期是我们集团非常重要的生意。”

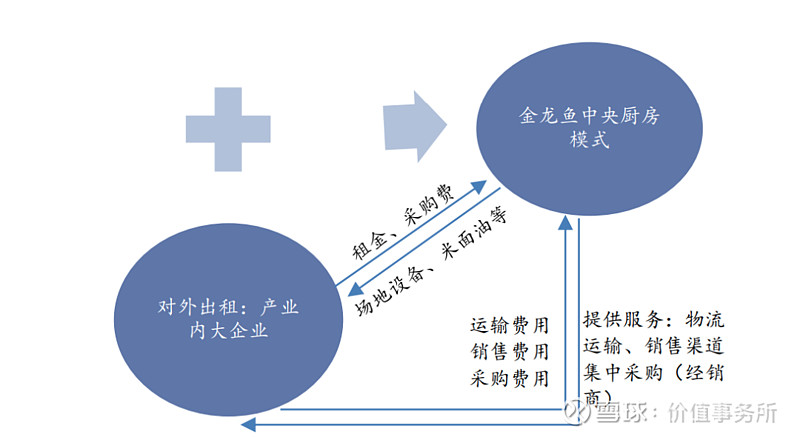

最近杭州的中央厨房确实开始陆续投产了,在之前的文章里,所长就讲过,自己很看好金龙鱼做中央厨房业务。

因为,金龙鱼本身就能提供相当多的原材料,米面粮油调味品,最关键的东西金龙鱼自己都有,更何况,公司本来就拥有颇具规模并在全国布局了综合性工厂,厨房完全可以直接建在工厂旁边,如此,土地资源、原料采购、产品研发、加工制造、物流配送、销售渠道这些东西统统都可以整合到一块,这样的资源优势带来的好处必然是未来公司的中央厨房盈利远超行业平均水平。而且,客户也能享受到更物美价廉的服务。

并且,金龙鱼还把厨房所处的位置规划成了一个产业园区,在里面引入不同类型的战略合作伙伴,向他们提供配套的完善设施收取一笔数额可观的租金,同时面对园区内的客户,公司可以直销米面油等性价比极高的散装产品,还能够向他们提供物流运输、渠道营销、 经销商集中采购服务等增值服务。

这种大手笔的厨房,当下金龙鱼在全国规划了四个,其中杭州已经陆续投产。

这次疫情让国内整个餐饮业日子极其难过,不少餐饮企业陆续上市融资伸手向资本市场要钱,也让我们得以窥见中国餐饮业的本貌。

人力、房租可谓是餐饮企业肩头上的大山,虽然外卖的出现对他们的利润结构有一定帮助,但只要店面稍大一点、员工需求稍多一点、菜品制作复杂一点的餐饮,总体来说就是门烂得不能再烂的生意,近期批量上市的,不论是快餐乡村基还是正餐绿茶,都活得非常艰难。

在人力成本、房屋压力、消费者对时间成本越发重视的当下,餐饮业,不论如何都需要进行标准化改革。那么,中央厨房,无疑就是中餐标准化最好的解。

按照金龙鱼自己的话说,这样的大厨房未来计划最少建成百家,而且这个生意的门槛极高。

对此,所长十分认同。

因此,不必去对林园幸灾乐祸,也许再过几年,剧本就会换个形式上演。

今年的年报,也许我们就能看见金龙鱼杭州央厨的表现了,央厨建成,不论对公司业绩的直接拉动还是对其他产品的贡献,都应该会很显著。

02

价值事务所

海天和金龙鱼在2021年堪称难兄难弟,他们的核心成本之一都有黄豆,好在海天做调味品整体利润率比金龙鱼高,因此利润影响没有金龙鱼这样大。

2021 年公司营收为 250.04 亿,同比增长9.71%;归母净利润为 66.71 亿, 同比增长 4.18%。

海天利润下滑好理解,毕竟成本端出现这么大的问题,但营收增速放缓就不禁让人有些担心了。

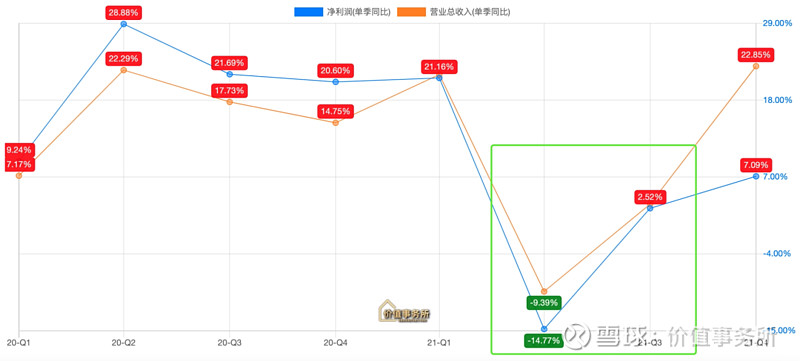

其实,拖累海天营收增长的主要是二、三季度,尤其Q2,营收同比下降9.4%,归母净利润同比下降14.7%,所长还记得当时海天半年报一出来,就被市场用脚投票砸了个跌停。

但二季度不仅仅是海天一个出了问题,如果把眼光投向看整个行业,不难发现,不论是同行中炬高新、千禾味业,还是做醋的恒顺、做调味品的天味,大家的中报都非常糟糕,没有一个好看的。

而在刚刚说的一众企业里,海天已经是里面表现得最好的了,这里面很大一个原因便是社区团购给零售渠道带来了变数。

咱们可以把社区团购看作一个拼多多,拼多多上目前什么商品最多?没有品牌的白牌商品最多。

社区团购亦是如此,极致追求性价比的社区团购,上面出现了很多没有品牌的调味品。

加加食品就在半年报中明显指出社区团购对公司业绩的冲击,但如果我们现在再去看拼多多,不难发现,拼多多也开始向天猫看齐了,引进了不少的品牌商,降低给白牌商品的流量分配。

拼多多,现在正努力地活成天猫的样子。

其实所有的平台都是如此,平台也要赚钱,天天卖9.9元包邮的东西,平台也只能亏本,便宜的东西相当于拉新,正儿八经赚钱还是要靠客单价高、毛利厚的商品。

并且,什么是龙头,龙头就是最会打也最能打价格战的那一个……

因此,我们再回到上图,等海天回过神来,营收二季度触底后迅速反弹,三季度实现正增长,四季度完全恢复到了稳健增长水平。

公司2021Q1、Q2、Q3、Q4收入分别同比+21.65%、-9.39%、+3.11%、+22.85%。

如果大家再打开社区团购app,不难发现,虽然这个渠道刚兴起的时候,上面的调味品确实以白牌产品为主(没有品牌,不知道哪里来的),但到了现在,这上面的调味品变成了以头部品牌为主。

还是那句话,受限于产能劣势从而导致的成本劣势,白牌产品实际连和大牌打价格战的资格都没有。

那么,在上游原材料大幅涨价的当下,连黄豆巨头金龙鱼都坦言不知道大宗商品行情怎么走,历史上从未发生过类似事件。那么,考核相应企业的利润就是一件毫无意义的事情。

在消费疲软的当下,只要营收还在提升,就证明品牌的市场份额在提升,品牌知名度相应也就越来越响,疫情总会过去、上游商品价格总会回落,但相应企业提上去的价格却不可能再下降。

所以,把眼光放长一点,没啥大不了的。

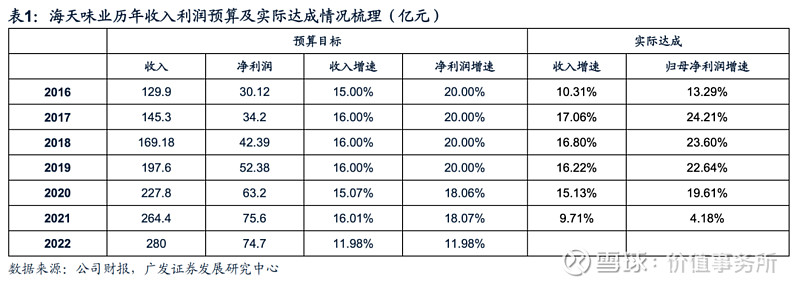

并且,对比一下市面上其他的消费品企业,海天这个成绩真心已经很不错了,展望22年,公司计划实现营业收入280亿(同比+12%)、利润74.70亿(同比+12%)。

从历史表现来看,除了2016(行业增长降速,宏观经济下行)以及2021(具体原因见前文分析) 公司未完成全年目标外,其余年份均顺利达成目标。

总的来说,海天所处的调味品行业,属于永续性刚需行业,整个行业每2-3年就会进行一次结构性提价,海天作为龙头,不论是产能优势还是成本优势都极强,而且有渠道可以复用。

同样一款畅销单品,营收达到8亿人民币,海天的酱油耗时8年,蚝油却只耗时5年,酱料更是只用了3年,速度越来越快,在渠道可以重复使用的场景下,海天只用不断根据消费者需求及时推出新产品,不愁业绩不增长。

但是,我们也需要密切紧盯金龙鱼的情况,如果金龙鱼中央厨房大规模投向市场,从而带动金龙鱼的调味品业务(打包卖给B端),对海天无疑会有十分不利的影响,毕竟,海天调味品地位如此之稳很大一个原因在于——拿下了B端。