开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第934篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

近期大A的CXO产生一定的分化,做药物生产外包的CDMO反弹整体好于仅做研发外包的CRO,产能大订单多的CDMO反弹整体好于产能不足的CDMO。

比如,药明、凯莱英、博腾等近期的反弹就显然好过康龙、泰格等企业。

很多朋友问所长,是不是CRO不行了,应该更多看CDMO。

所长的答案是,最好不要被市场牵着鼻子走,市场总是过多关注未来一两年的情况,而忽视长期3-5年甚至更久的情况。

当下环境属于全球产能向中国转移,尤其有新冠催化,所以CDMO业绩显得更好,但长期来看,有CRO的企业才有核心护城河,没有研发只有产能的企业几乎一定会被从前往后一体化的企业所超越。

药明生物超越老对手三星、BI就是最好的例子。

如果药明体量已经很大了,什么都有了,还看不太出来,我们看看小药明,康龙化成2021年年报的表现,就能看出太多东西了。

01

价值事务所

康龙2021年报简评

康龙和药明一样,从最前端实验室药物发现起家,这块业务可以说是康龙的基石。

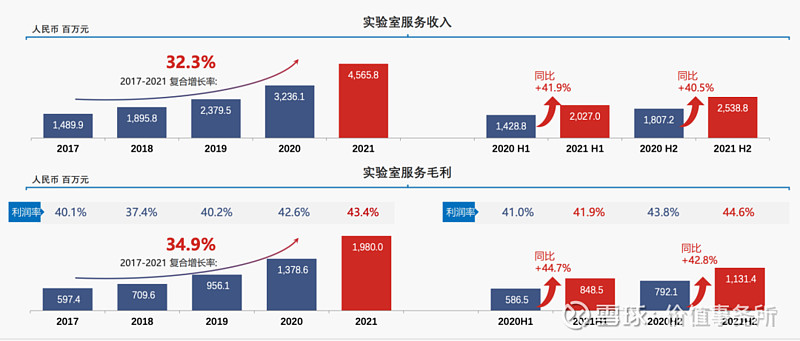

实验室基石

2021年,公司的基石业务,实验室服务实现营收45.66亿,同比+41.1%,公司一共1.3万人,这块业务的员工就占了7136人,化学研究员近4900人。

正是有实验室服务这个药物研发最前端的基石业务,才有公司后面逐步向CDMO、临床CRO等服务领域延伸的可能。

在康龙年报里面有这样一句话:CMC(小分子CDMO)收入中约80%来源于药物发现服务(实验室化学和生物科学)的现有客户。

由此可见,前端做好了,后端的CDMO业务就是自然而然的事,几乎不需要再刻意去拉客户,前端的客户可以慢慢往后面倒,甚至还能吸引其他平台的客户过来。

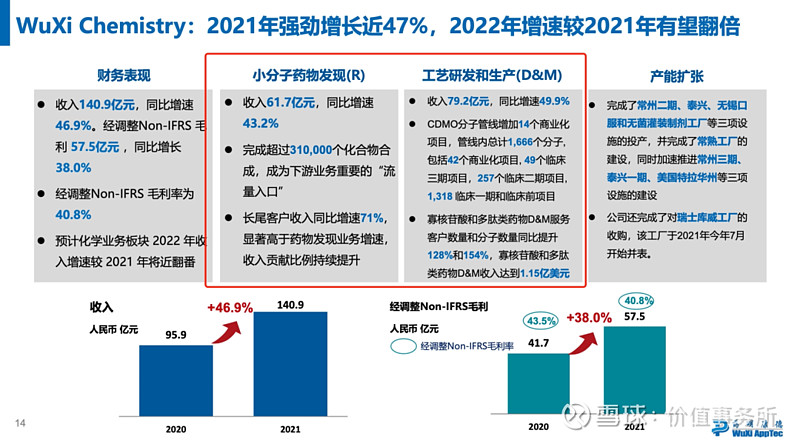

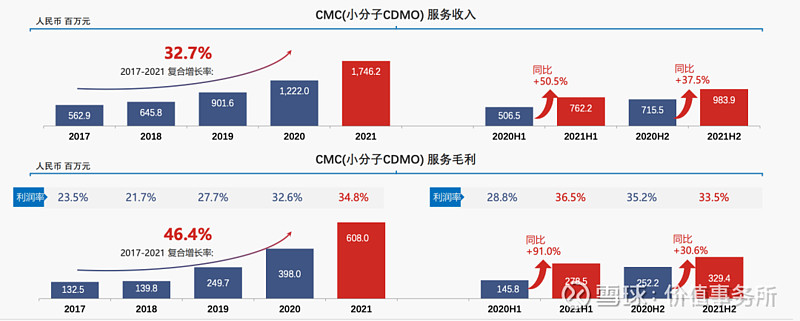

老大哥药明就是典型的例子,我们看下图,药明的实验室小分子药物发现2021年收入61.7亿,同比增速 43.2%,康龙和他属于一个数量级的竞争,增速也差不多。但由于药明的CDMO做得早,去年这块业务的收入就达到了79.2亿,同比增长49.9%,整个收入体量一下子就上来了。

而专注于做CDMO入局还比药明早的凯莱英,去年全年收入才40多亿。

这就是从前往后一体化的优势所在,前端可以源源不断的往后倒流,客户黏性还强。

CDMO生产

康龙就是CDMO切入慢了,产能跟药明、凯莱英等差距还有点大,不过即便如此,康龙这块业务发力也是极快、极明显的。

2021年,康龙的小分子CDMO实现收入17.46亿,同比+42.9%,去年也是康龙的商业化元年,之前都没有商业化项目,去年有了五个。

目前,康龙的CDMO服务涉及项目有:754个临床前项目,224个临床I-II期,30个临床III期,以及5个工艺验证和商业化阶段。

限制康龙这块业务的主要还是产能,去年之前康龙都没有商业化项目,主要是产能不足,没办法接临床三期以后的项目,客户做到临床三期以及后面,就只能转移到其他友商平台,现在好了,公司的天津工厂三期(40000平方米)和宁波第一园区二期工程陆续投入使用,绍兴工厂一期工程的200立方米反应釜已于今年初投入生产,其余400立方米反应釜预计将于今年中期完成并交付使用。

并且公司还收购了英国Cramlington生产基地,这个生产基地拥有超过100立方米反应釜的生产能力,可提供从中试至吨级商业化规模的cGMP原料药生产服务。

临床CRO

如果说康龙和药明从临床前CRO(药物发现等实验室服务)起步往CDMO(药物生产)扩展,算无缝连接、无比丝滑。

那么,延伸到临床CRO,也就是泰格所在的领域,还是有些困难。

毕竟,不论临床前CRO的研发还是CDMO的生产,基本算是制造业,制造属性强,但临床CRO主要是招募病人入组、数据分析等,算是服务管理业,考验的是相关企业的组织能力。

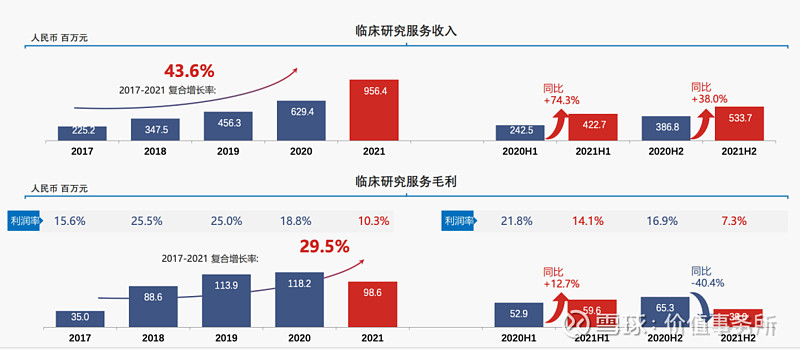

康龙的临床CRO主要是通过并购切入的,2021年营收9.56亿,同比+51.96%,营收看起还不错,毛利就真的是一坨屎了,这部分业务毛利从2018年的25.5%一直降,降到现在只有10.3%,被泰格的43%-47%甩了几条街。

药明切入临床CRO之前也不顺利,但经过多年积累,现在好多了,2021年实现收入45.3亿,同比增速 38.0%,整体毛利也有33.8%。

按照药明的经验,临床前业务向临床CRO倒流效果还是很明显,只要坚持,康龙大概率也能同药明一样。

虽然赶泰格还有差距,但是,药明和康龙在这块也已经是国内头部了。

前沿业务

最后,是所长最为关心的,即大分子和细胞与基因治疗,康龙的这块业务类似于金斯瑞旗下的蓬勃生物。

康龙2020年才开始布局,虽然有点晚,但增速快,客户导流效应确实够强。

整个2021年,康龙大分子和细胞与基因治疗实现营收1.51亿,这就能看出头部CXO的优势,因为有之前业务打下的客户基础,所以新业务很容易进行倒流,这么快就有了1.51亿收入。

公司的宁波第二园区一期项目(近70,000平方米)预计明年上半年开始承接大分子GMP生产服务项目,随着产能释放,将逐步为公司贡献业绩。

02

价值事务所

最后

最后,我们总结一下,康龙化成其实就是个小药明,目前康龙相当于把药明走过的路再重走一遍,由于两者发迹的地方都一模一样,都是做大做强前端实验室服务,以此为基石往后倒流。

2021年康龙整体实现营收74.44亿,同比+45%,实现归母净利润13.4亿,同比+67.46%。符合所长之前对一体化CXO的预期,即增速越来越快。

核心原因之前的文章也讲过,CXO同一个项目越往后做收入越高,只要前端截流足够多的分子,源源不断往后做,整体而言相关企业的营收增长就该是越来越快的。

不论康龙还是药明,国内一体化CXO的崛起,背后的本质是受益于国内工程师红利,截至2021年,康龙员工总人数为14,923人,其中研发、生产技术和临床服务人员13,455人,占公司总人数90.16%。