开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第880篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

投资是认知的变现,然而,认知确实有一个过程。

《价值事务所》从成立起就一直强调医疗行业的重要性,这当然和所长科班出身有一定的关系,但更重要的是因为行业长坡厚雪。

在漂亮国近百年的市场沉浮里(1925年-2019年),市场上一共诞生了99家市值涨幅千倍的公司,其中医疗保健有15家公司,是本垒打最多的行业,没有之一。

就算是备受争议的大A,过去20多年,也诞生了15家市值涨幅超百倍的公司,医疗行业占据4席和食品饮料并列。

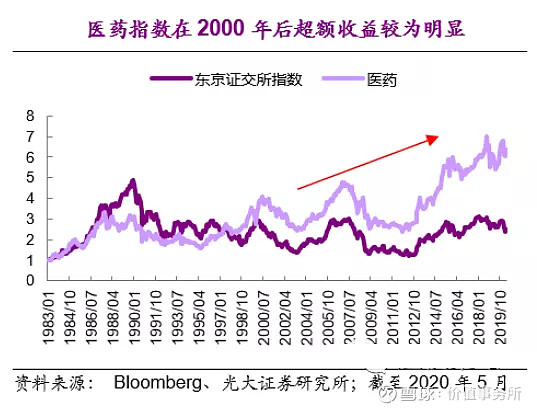

再看看隔壁日本,泡沫经济过后,东京指数一蹶不振,不再增长,以前称失去的十年,现在都快是失去20年、30年了,在各种政策管控下(集采等),医疗行业依然获得了远超东证指数的收益。

不论发达国家还是大A的过去都证明,医疗行业长坡厚雪,可以说是最值得深挖的行业,没有之一。

既是永续刚需,又是消费升级,既是白马,又有高成长,还兼具科技,都说专精特新、高端制造,难道医疗就不是高端制造了么?

医疗行业的长线投资价值,早就超越了短期波动的理解。

01

价值事务所

药不如械

整个医疗行业中,药品差器械远矣。

漂亮国近40年轰轰烈烈的大牛市,医疗器械是表现最好的板块,整体涨幅高达795倍;制药公司虽然也不错,但涨幅却只有166倍,和器械一比,略显寒酸。

为什么?

最核心的原因在于,医疗器械产品的迭代是如同手机般的进步式迭代,而非如创新药般的毁灭式创新。

举个例子,比如某医疗器械公司,产品A卖得好,那么也许2-3年后就会推出A产品的升级版A2,再过2-3年又进一步推出A3,A2价格高于A1,A3自然也会高于A2,一款产品可以一直吃消费升级的钱。

漂亮国近几十年最牛的公司之一推出的达芬奇手术机器人正是如此,现在已经发展到了第五代。

被集采打残的冠脉支架是第三代药物支架,据悉,现在最先进的已经更新到第六代,对不起,第六代还不在集采范围内。

而创新药呢?恒瑞出了PD-1这个爆款,三年能赚100亿,或许第五年就引来了集采,而下一个三年100亿的产品肯定不能再依靠PD-1了,需找一个全新靶点重头再来才行。

一款创新药的生命周期就那么几年,过了就过了;一款器械的生命周期,却能高达几十年甚至更长。

而且,一款颠覆性药物的诞生往往能很快改变整个行业的竞争格局,这对于好不容易建立起优势的企业而言,是毁灭性的打击。

比如,目前的mRNA技术,可能就会深刻地改变整个疫苗行业。

就我们中国本身而言,医疗器械的属性更偏向于咱们擅长的制造业,以我们的工程师红利来做医疗器械,从全球角度看,非常具备比较优势。

因此,咱们国内医疗器械出海的程度远远走在了药品的前面,当国内药企还在苦苦思索如何出海时,不少器械企业已经实现40%、50%营收来自海外,并且海外毛利比国内更高。

比如,南微医学,一个靠内镜周边配件讨生活的企业,本来觉得他的天花板低,可他一出海,市场空间瞬间就被打开了。目前,南微的收入有近一半来自海外,海外的毛利还高于国内,不出意外,以后海外收入会越来越高,毕竟全球市场和国内相比,大了好几圈。

其次,就使用体验而言,医疗器械的转换成本太高,以至于很多医生用惯了某家公司的产品,几乎不会考虑更换。

最典型的,莫过于医疗设备、手术机器人之类的东西,因为这类产品,看似卖的设备,其实最重要的是那个配套系统,咱们消费者从IOS系统切安卓或从安卓切IOS都如此的不舒适,更何况医生们要操作这么复杂的医学系统。

因此,对于医院/医生来说,如果有相似产品,仅仅是价格便宜一点或者产品有一丢丢的改良进步,那基本是不可能考虑更换的。

重新去学习和训练,这个代价太高了。

其三,医疗器械公司对于散户而言更友好,他的学习成本更低,各个细分赛道花不了多少时间就能了解清楚,而且里面的竞争格局非常稳定,领先者几乎不会有落后风险,大部分龙头企业都是只输时间不输钱。

就以漂亮国的医疗行业公司而言,器械公司普遍比跨国大药企享受更高的估值溢价。

也是由于器械的技术是迭代式进步,必须拥有大量临床使用经验,这就导致器械厂商跨赛道竞争很难,除非通过并购,而兼并收购往往又是大厂才能做到的事情。

所以,我们能看到的就是,大厂越来越大、大厂恒大,不止横向跨赛道发展,也会纵向进行整合,大的器械公司市值往往会大的不可思议。

比如迈瑞就在最新的调研中披露,未来的并购会着眼目前缺失的产线(比如横向扩张分子诊断),前不久刚收购的海肽就属于纵向的战略性原材料并购,有了海肽,迈瑞有信心在3年内跻身全球IVD一流企业,不是这个时间点,其他的原材料也没有很大的战略价值。

迈瑞都这么大了,市值近4000亿,如果是消费品公司干到这么大的市值,早就涨不动了,典型如伊利、农夫山泉、金龙鱼等等,他们的长期复合增长也就能勉强能跑赢GDP,图个稳定。但迈瑞作为器械一哥,体量这么大还能以年复合20%以上的速度增长。

这就是医疗器械的魅力所在。

表面上,迈瑞市值超越恒瑞是因为恒瑞前有集采压力后有创新内卷,是大意失荆州的偶然,但如果从器械和药品的商业模式去分析,迈瑞超越恒瑞又是一种必然。

02

价值事务所

最后

总之,医疗器械市场容量足够广阔,细分赛道非常之多,每个赛道都可能出现优秀公司,而且,医疗器械偏制造业的属性更适合我们中国人,器械的出海,远远走在药品前头。

如果漂亮国的医疗器械企业能实现40年近800倍的惊人涨幅,咱们国内的器械只会更多不会更少。

谁让我们具备庞大的工程师红利?