对财经热点感兴趣的朋友可以关注价值事务所旗下的财经号👉 @通通有讲

点赞了的2021发财,关注的年年发大财! 微信公众号:价值事务所

抱歉,今天确实是标题党,但做标题党的不是通哥,而是东吴证券的一个研究员,看完文章你就知道原因了。虽然有标题党嫌疑,但依然有值得看一看的价值,对于如何挖掘到下一个十倍股还是有启发意义的。

是这样的,去年东吴证券的一个研究员搞了一个A股10倍股研究专题,研究A股从2000年至今曾创下十倍涨幅,而且至2020年6月30日,依然表现优秀的十倍股,然后针对这些10倍股进行集中研究,分析它们存在的共同特征,最后依据这些特征筛选出了一批未来的10倍潜力股。下面我们看一下具体的研究内容。

据作者的研究:筛选 2000 年至2020年6月曾创十倍涨幅且至今表现优秀的十倍股 120 只,占全 A股3.3%,作为 A 股十倍股样本。

这120个十倍股中:

1)自起始日以来最大涨幅均值 45 倍,至2020年6月涨幅均值 32 倍;

2)十倍股牛市中涨幅更高,熊市中回撤更小,具备足够安全垫;

3)创十倍股价,用时均值 8 年,60%十倍股用时在 30-120 个月;

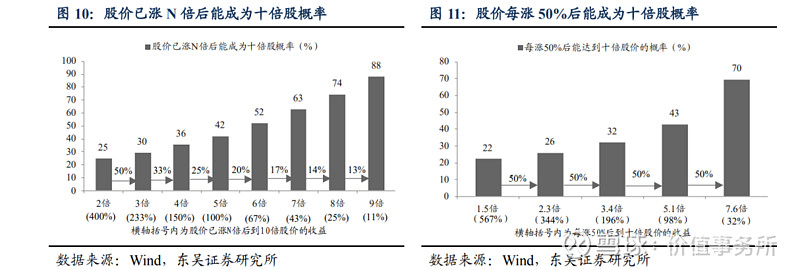

4)每涨 50%成为十倍股概率提升,五倍股成为十倍股概率 43%;

5)十倍股前后期每涨 50%用时 18 个月,中期涨 50% 14 个月。

利用这120个十倍股的样本,他们继续拆解了十倍股的一些共性特征。

特征一

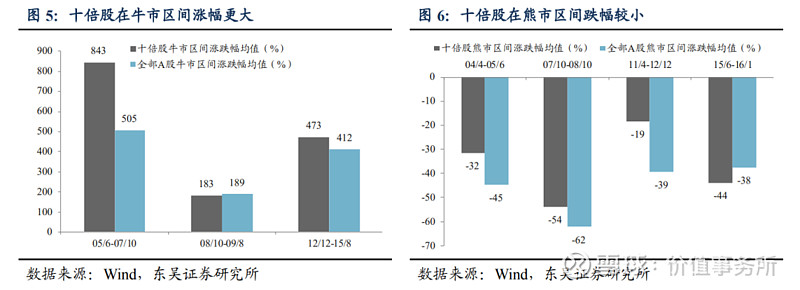

牛市涨的多,熊市跌的少

东吴证券的研究发现:十倍股的股价走势跟市场有比较高的关联性,也就是牛市涨的多,熊市跌的少。这个还是比较符合优质股的特征的,牛市里进攻性更强,熊市里有内在价值充当了足够的安全垫,跌幅也会明显小。

特征二

平均8年走成十倍股

中间可以大胆追涨

以十倍股上市后一年作为起始日,以股价涨幅达到十倍作为终点,十倍股平均用时100个月,大概8年左右,大部分个股集中在即3-10年。

而且十倍股的数据,解决了那个普遍的问题:已经涨了N倍能否追涨?

答案是可以追涨,在股价不断上涨的过程中,行业地位和市场认知度持续提升,达成十倍股的速度会加快,时间会缩短。

特征三

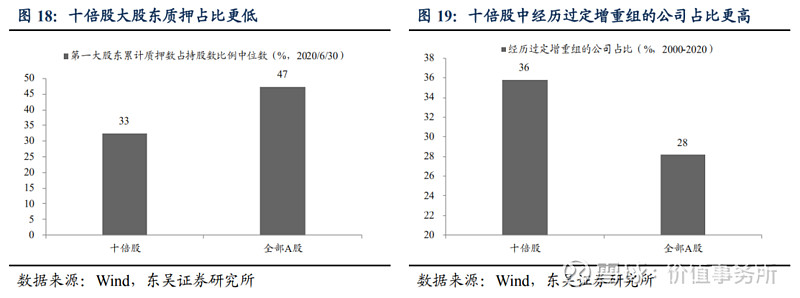

第一大股东持股比例少

质押少,定增重组更多

十倍股样本中民营企业 53 只,占比 44%,国企 47只,占比 39%,国企和民企平分秋色,这倒是有点出乎意料,毕竟在一般的认知中,都会觉得国企的经营效率更差一些的。

另外第一大股东持股比例略低于全部 A 股,但大股东持股波动更大,稳定性更低,且第一大股东累计质押数占持股数比例明显低于全部A股,说明十倍股大股东资金诉求及压力更小。

不过公司的并购扩张则明显高于全部A股,这个也好理解,对于企业,尤其是上了一定规模的企业来说,除了公司的内生增长,外延式并购扩张也是非常重要的业绩成长模式。

特征四

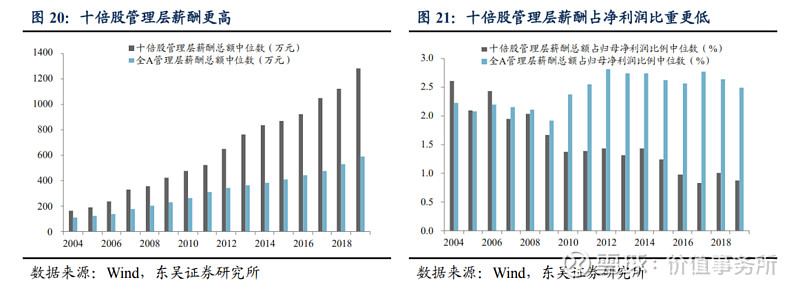

管理层薪酬更高,但占利润比重更小

十倍股管理层的薪酬普遍更高,但占利润比重更小,颇有点高薪养廉的感觉。

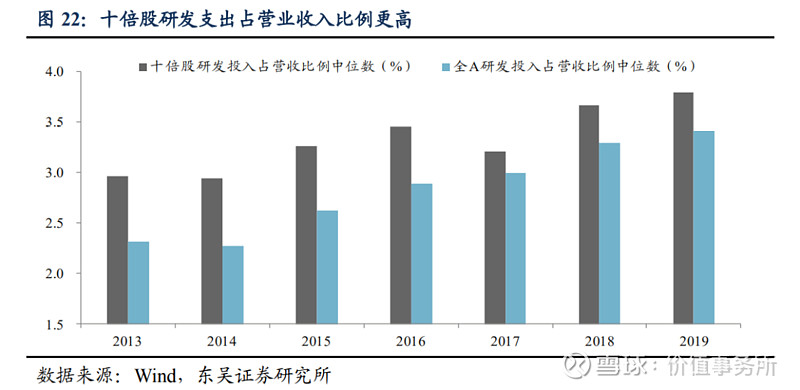

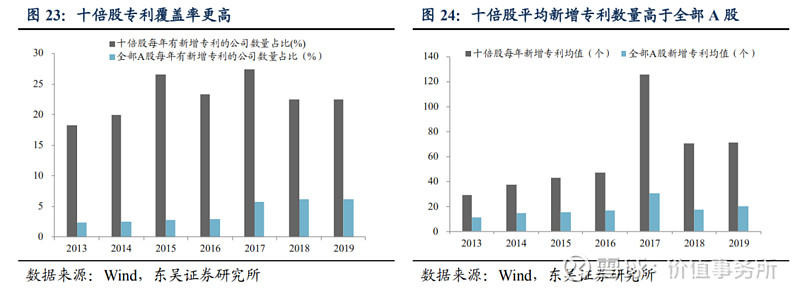

特征五

高研发投入、高专利产出

10倍股的研发投入占营收的比例明显高于全部A股,同时,它的专利产出也是明显高于全部A股的。

这一点倒是比较好理解,科技是第一生产力,只有舍得在研发上砸钱的企业,才有机会建立比较强的竞争力。

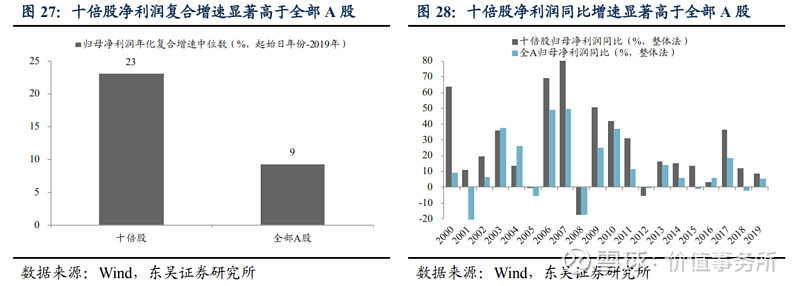

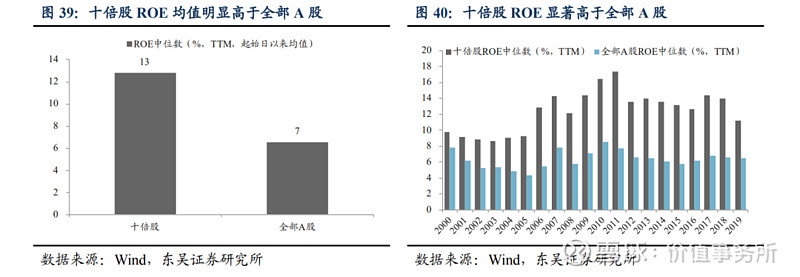

特征六

业绩稳定,净利润年化增速23%

高毛利,高ROE

股价归根到底是价值的体现,10倍股绝大多数都必须要有相应的业绩支撑。

从东吴证券的统计,十倍股从起始日至2019年归母净利润年化复合增速的中位数为23.1%,明显高于全部A股的9.3%,而且很稳定。毛利率的中位数均值为30%,也是明显高于全部公司的。

另外,十倍股ROE过去20年均值的中位数12.8%, 明显高于全部 A 股的 6.6%,主要原因是净利率比较高,加上资产周转率也比较高。

特征七

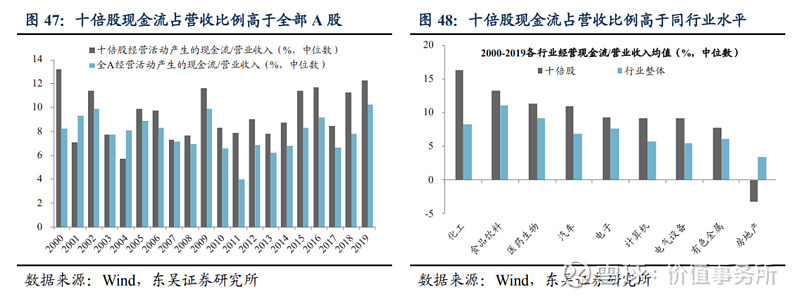

现金流充足

其实这一点也很好理解,企业可以不赚钱,但是不能没有现金流,这在高科技行业中上是最明显的。

高科技企业发展早期虽然有现金流,但在快速做大用户和业务规模时,需要大量投入,很难赚钱,但资本市场对它们未来的预期非常高,往往股价方面也会有非常好的表现。

特征八

起步小市值,高估值

长期高α低β、高股息

十倍股起步主要集中于 30 亿元以下小市值。这倒是很好理解,毕竟30亿涨10倍也就300多亿,不过这是过去的市场风格了,这两年随着注册制的全面推进,市场对小票是越来越不看好了,相反,这两年从几百亿飙到几千亿的股票也不少,所以小市值这个逻辑值得商榷了。

高估值方面倒是很有意思,十倍股起步 47 倍 PE 高估值,往后逐步消化为低估值,这应该给我们一个启发,对于高估值应该有适当的容忍性,核心还是看公司业务长期的发展潜力。

特征九

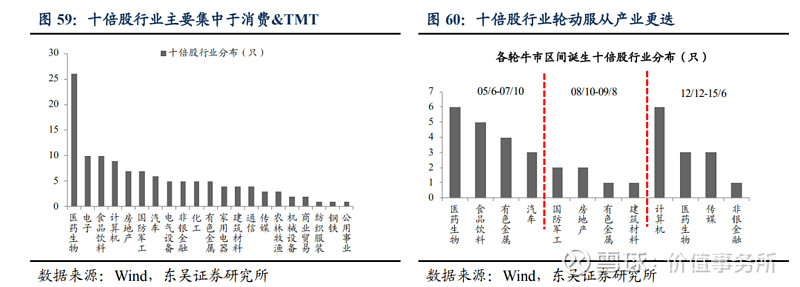

科技、消费是主阵营

行业轮动服从产业更迭

十倍股主要分布于消费和科技行业。另外也服从产业周期轮动规律,比如1990-2000 年的消费制造时代,2000-2010 年的工业制造时代和2010年至今的智能制造时代,十倍股行业往往集中于产业周期中的主导产业。

这也挺好理解的,科技主要是爆发力惊人,消费则是永恒的需求,而且产业周期轮动,也正常,尤其A股这种炒作色彩明显的市场。

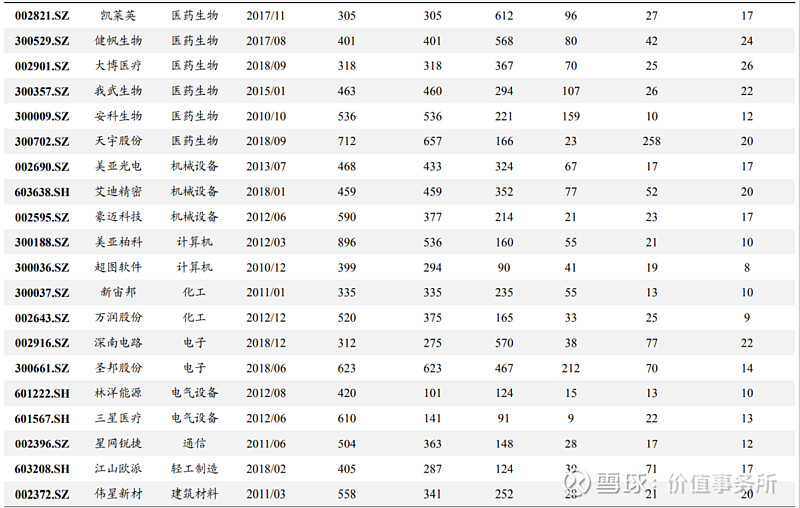

20只未来的10倍股

分析了A股过去20年的120个十倍股典型特征后,东吴证券的研究团队也给了20个未来可能的十倍股。

先别着急激动,通哥说明一下:东吴证券的这个说法,明显标题党了,他们这里说的10倍股,是从2010 年 1 月 1 日开始算涨幅的,也就是上面很多标的,很可能距离10倍涨幅没多少距离了,或者已经超过了。

不过考虑上面对十倍股的特征剖析,平均涨幅超过35倍,所以即使距离十倍涨幅距离很小,或者超过了,都没有关系,也值得继续关注一下。

最后,通哥想说:可以努力去追寻十倍股,但不能走火入魔,毕竟在十倍股成长的过程中有太多不确定性,如果降低一下预期,比如翻倍,比如翻50%,确定性会高很多,积少成多,跟押中一个十倍股效果也是一样的,但难度就是直线下降了。

想看东吴证券的完整研报的,请关注“通通有讲”公众号回复:十倍股,即可获取。

最后, 通哥个人觉得东吴证券的研究虽然值得看一下,但有一个非常重要的点却没有提到,这个点甚至比上面的因素都重要的多,详细分析请关注 @通通有讲 主页的文章。

价值事务所基金组合——“慢慢变富比较快” 网页链接{ $慢慢变富比较快(CSI2101)$ } 已经上线,点击这里可以查看详细介绍,跟我们一起开始定投全世界最优质赛道龙头,开始积攒优质资产吧,当你开始投第一笔,不论多少,你的人生将开始不一样!

传送链接:1、投资理财课程 2、学习读书会 3、复习文章合集

@今日话题 @雪球达人秀 @雪球征文 @通通有讲 #价值事务所# #慢慢变富比较快# $安科生物(SZ300009)$ $三星医疗(SH601567)$