点赞了的2021发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第639篇

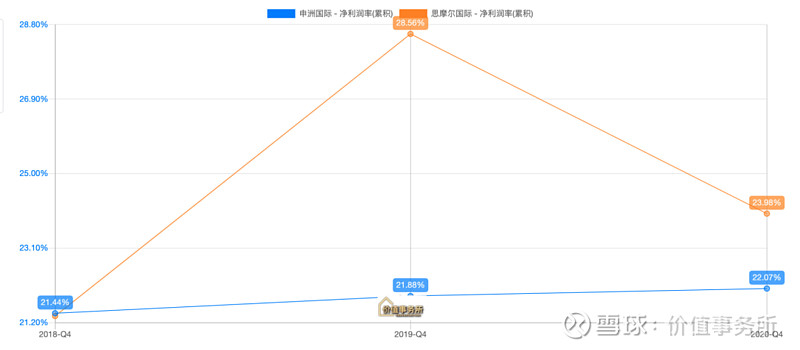

前面几天,《价值事务所》陆续给大家讲了申洲国际、思摩尔国际这两大代工厂,想必大家对代工厂的印象已经有所改观。原以为是低附加值的“小三”企业(如富士康看苹果脸色行事),没想到技术含量、利润率这么高,他两的净利率都超过20%,甚至超过下游品牌商,而且,完全不用看下游脸色。

要知道,他两大各自的大客户们,如李宁(申洲国际的客户)2020年的净利率为11.75%;悦刻(思摩尔国际的客户)2020年的净利率(经调整后)为20%,嗯哼,上游代工厂的赚钱能力完胜下游品牌方。

当然,盈利能力如此强,还都待在“刚需&成瘾性赛道”(服装和电子烟),这两的股价表现也就不差,申洲国际自2009年让大家对其一改低附加值代工厂印象后迎来戴维斯双击(业绩估值双击),至今成为十年百倍大牛股;思摩尔国际也不差,在港股上市前,曾在新三板那个流动性极差的环境里待了两年(2016年待到2018年),实现了两年10倍的好成绩。

目前,这两的市值都已经超过千亿,成为产能遍布全球、客户遍布全球的国际型代工厂。

看了这两家公司,终于可以讲今天这家了,当然啦,他也是代工厂,所处的赛道也是不断增长的刚需,重点是他的市值还很低。

这家公司,就是个人卫生护理行业龙头代工厂——豪悦护理。

01

价值事务所

快速崛起的个护代工龙头

要说历史,豪悦成立的时间其实比申洲和思摩尔还要长,他1992年便成立了,不过,人家并不是一开始就做代工厂的,他一开始是尤妮佳、强生的卫生用品经销商,1999年才开始向代工厂转型。

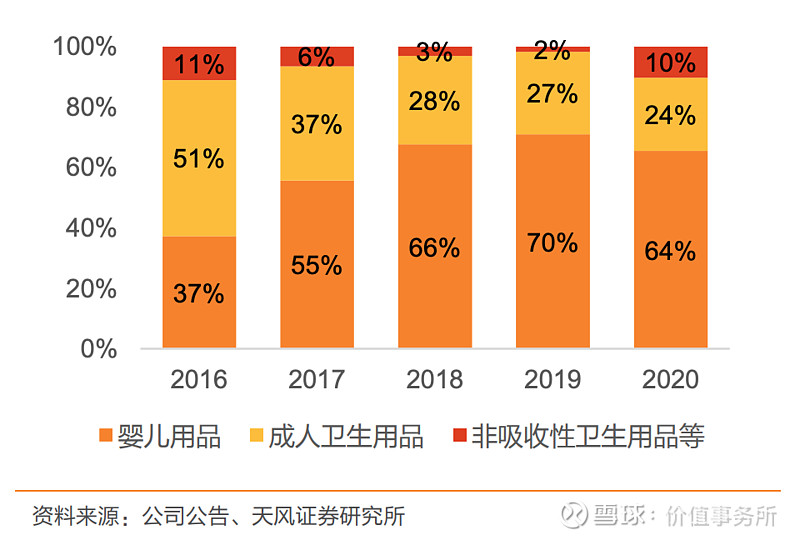

不做不知道、一做吓一跳,原来做代工厂比经销商赚钱多了,这个期间,公司业务迅速发展,从最开始只做卫生巾,到后面逐渐形成了婴儿卫生用品(如纸尿裤之类的东西)以及成人卫生用品(女性的卫生巾和成人失禁用品)。

而且,婴儿用品增速飞快,早已成为超越成人卫生用品的第一大营收来源。

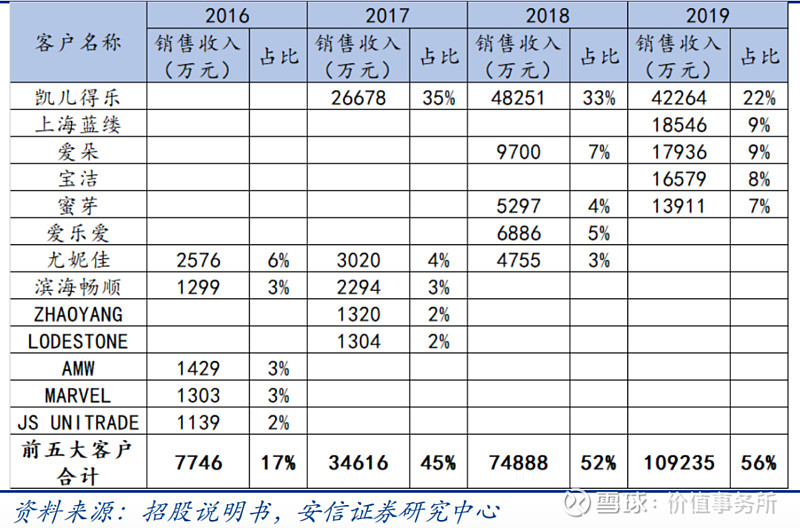

公司深耕行业多年,同国内外大客户均保持长时间稳定的合作,只是由于近两年国货潮,导致国内出现很多快速崛起的新品牌(这些品牌由于没有自己的工厂,只能依靠代工厂),因此,公司近几年前五大客户变更较快且订单呈爆炸式增长。

这也从侧面说明,代工厂,是坐在行业上游稳赚的,不论是老品牌继续保持优势还是全新网红品牌崛起,都离不开公司这种深耕行业多年,有产能有研发实力还有设计能力的一线代工厂。

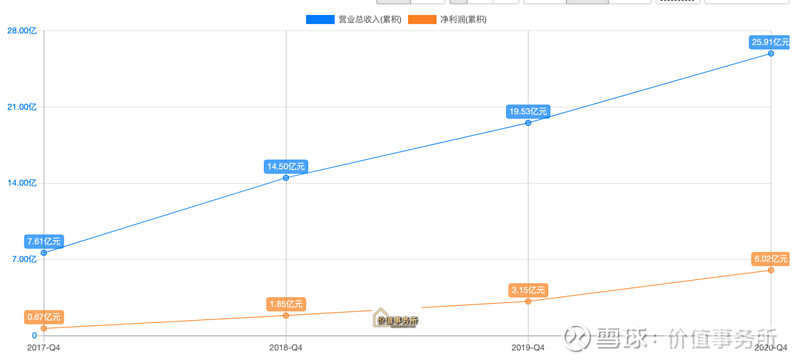

尤其是新品牌,他们更是只能依靠代工厂,随着国产品牌的崛起,公司近些年业绩飞速增长,尤其去年,业绩只能用吊炸天来形容,2020年,公司全年实现收入 25.9 亿,同增 33%;实现归母净利润6.0 亿,同增 91%。

当然啦,去年业绩这么变态一部分原因是疫情生产了口罩,即便剔除口罩等防疫物资的贡献,在疫情的影响下,公司的主业居然还是实现了:收入同增 21%,净利润同增 46%的好成绩。

不得不说,这个业绩有些逆天,毕竟,去年的大背景是疫情,如申洲国际这种服装代工厂都受到影响2020年营收净利都仅微涨一个点左右。

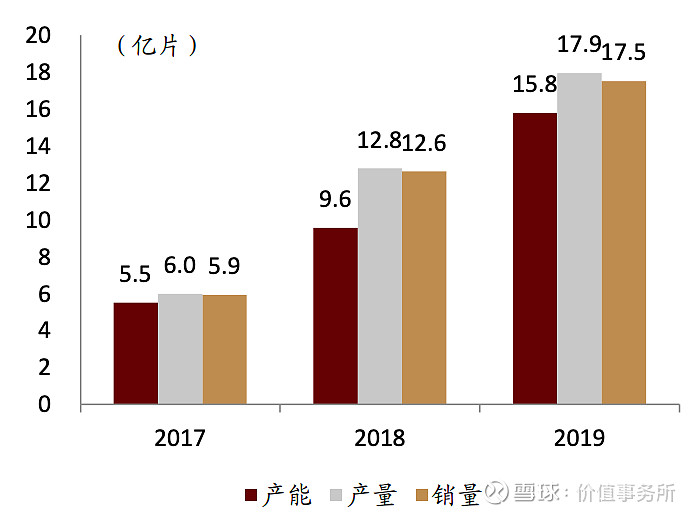

看看公司的产出情况,不难发现设备基本都是在超负荷运转(产量比产能还高)。

02

价值事务所

豪悦的护城河

好了,看到这里,咱们一样的要来说说豪悦的护城河,他和其他代工厂有什么不同,他能成为护理版的申洲国际或者思摩尔国际嘛?

首先,我们要知道,个人护理,不论是婴儿用品还是成人用品下游都是一片红海,婴儿用品所长不太熟哈,就说下卫生巾嘛,大家随便逛一个超市,至少一大半都是卫生巾,知名品牌就是十几个,再加上各种海外品牌以及其他知名品牌扩充产品线,如云南白药、稳健医疗等等杀入卫生巾。

整个护理产品下游绝对是红得不能再红的红海,正是由于新品牌层出不穷,使得消费者的品牌忠诚度不断降低,和美妆护肤品类似,品牌商基本都采取小步快跑模式,不断推出新品、爆款维持在终端的市场份额从而保证品牌影响力。

正是由于一线代工厂龙头经过多年产能投入和研发积累,使得他们可以快速的响应终端品牌商的需求,因此,会更受大客户的青睐。

而且,别看到处都是尿不湿、卫生巾,而且这玩意儿便宜,大家就没有技术含量,想想看,他们真的没有技术含量嘛?

肯定不可能呀,以所长本人举例,所长就很不喜欢国产品牌,如护舒宝、七度空间、云南白药等等,因为太厚了,个人更偏向日本的花王和韩国的一些品牌,特别薄、不会漏,用了和没用一样。

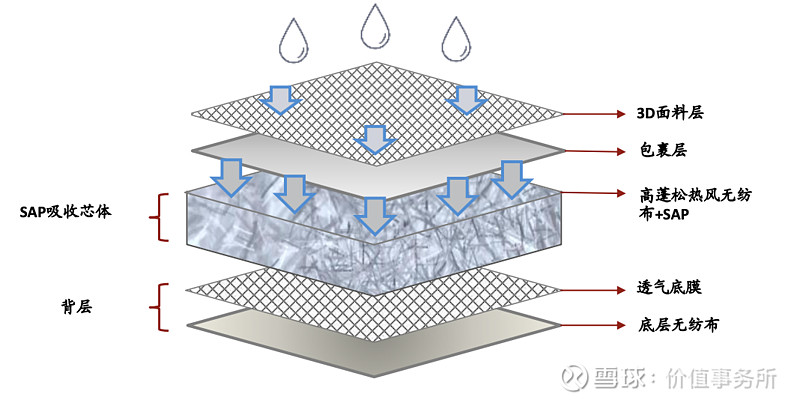

这就足以说明,里面还是有技术含量的,不论婴儿尿裤还是经期用品,其核心都是吸水芯体。一款好的护理产品,需要足够吸水、足够薄、足够透气,如此穿起来才舒服。

2010年公司成功研发出无木浆多维复合芯体,使得产品的穿着体验能更加干爽、 透气、柔软,目前,这项技术全行业领先,正是如此,公司才能得到一线大客户的青睐。

前文说到所长喜欢日本花王品牌,豪悦,正是花王的供应商之一。

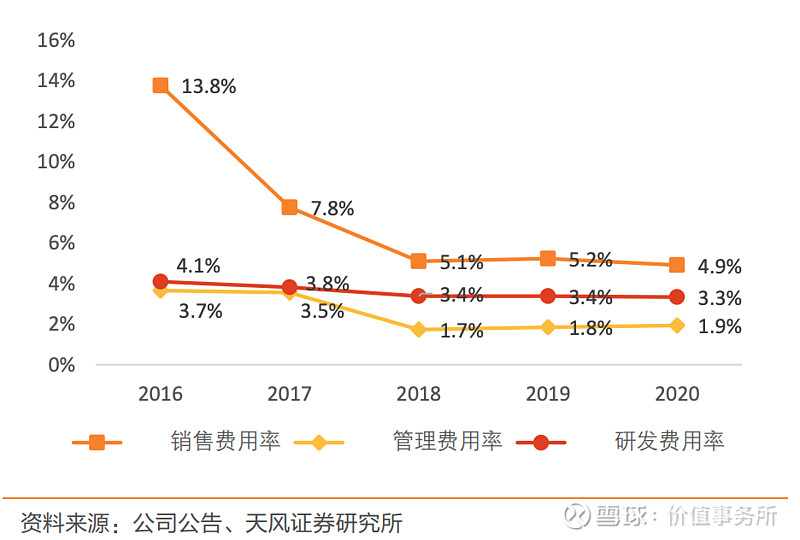

公司的研发费用率一直保持在3-4%的水平,在代工厂里已经算较高的了,多年研发投入积累技术优势,而由于规模效应又使得公司的管理费用、销售费用都在不断下降,正如之前《价值事务所》讲思摩尔和申洲所说,大就是代工厂最核心的护城河。

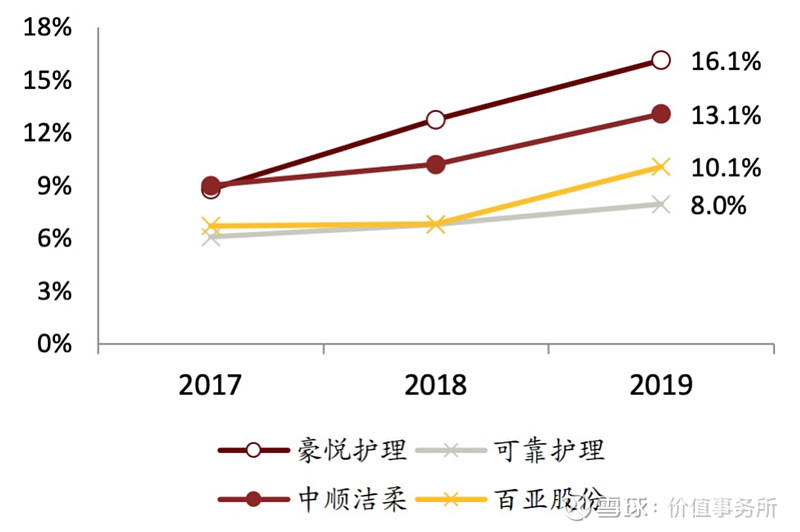

咱们把豪悦净利率爆表的2020年排除(毕竟,2020年由于卖了口罩净利率大涨),公司的净利率一直都比下游高,重点是人家还在涨。

03

价值事务所

写在最后

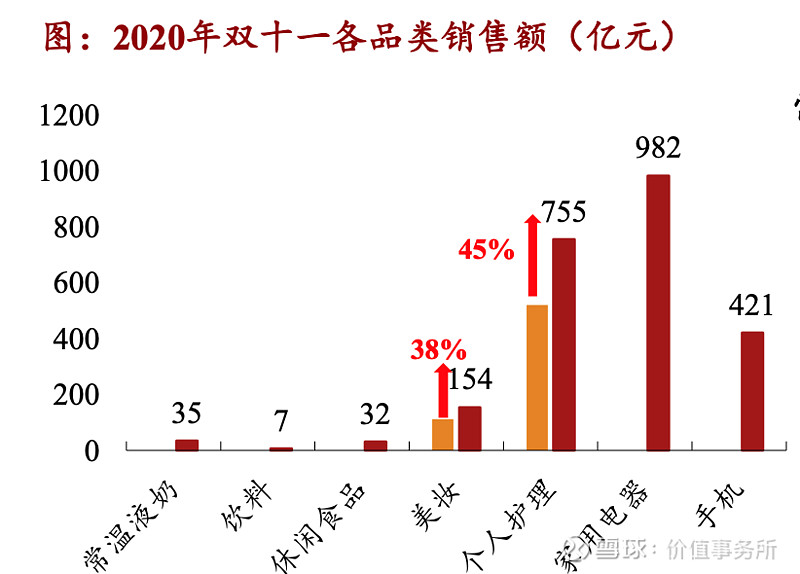

去年双十一,一个很明显的变化就是,美妆、个人护理销售额增长迅速,这两个行业都有一个共性,那就是付钱的基本都是女性、下游品牌多得数不清。

这背后,反映的就是女性消费者的觉醒,女性消费者越来越成为社会消费的中坚力量。毕竟,不论男人赚钱女人赚钱,最后花钱的都是女人。

豪悦护理所处的代工赛道,产品终端用户,正好是婴幼儿和女性。在这个正在崛起的“她时代经济”,可以说,豪悦是最大的受益者之一,不论下游冒出多少品牌,杀成怎样的红海,豪悦这样的代工厂,都是稳坐钓鱼台。甚至,他们巴不得,下游新晋网红品牌越多越好。

最后插一句:明天就是3号了,也是价值事务所约定每个月跟老铁们收点稿费的日子。过去一个月,很多之前覆盖的核心资产又起来了,所以请你明天能来捧个场,给我们加个油打个气。你的支持,会鼓励我们做的更好。

老规矩,无以为报,所以明天我们将送上一个现在正适合低位布局,长期看3倍,确定性很强的标的,它是周期行业龙头,现在正是周期底部,公司管理层非常靠谱,野心也很大,身上的消费行业属性,还没被市场充分挖掘,等周期来临,就有机会戴维斯双击,具体明天见哦。

----------------

由于来了很多新朋友,也解释一下价值事务所的稿费征集制度。

经常有朋友问价值事务所团队那么辛苦,每天搞研究,每天用心回复评论,怎么赚钱?很惭愧,现在只能偶尔接点广告,然后就是大家的打赏了。

很多劝我们搞付费圈子,其他号主都是这么搞的。

确实,目前市面上99%的股票号,都会搞付费圈子,而且很多质量还很烂。价值事务所的内容用来收费阅读完全没问题,如果我们搞收费,每年赚个几百万都没问题。

但我们几个创始人还是不希望收费,只是希望大家可以每个月3号打点赏,就类似于花个十几、几十块钱订一本月刊。

这对我们很重要,是我们当前收入的重要组成部分,毕竟我们也付出了大量劳动和支出,也要养家糊口,就跟大家工作就要拿工资一样,某种意义上我们就是为大家工作,各位就是我们的老板。

其次,既然花钱订了月刊(相当于发了工资),我们就有“义务”和动力做得更好,这会鼓励我们更加努力,也能形成我们喜欢的读者关系。

虽然现在打赏了也没有额外权益,但就像上面说的,你打赏了的,就相当于领了你发的工资,你的意见或者想看的标的,我们都尽可能优先考虑。你有什么意见,我们也会重点考虑。

最后,还是希望至少每个月3号,你能打个赏,至于金额多少完全看你心意和实力,土豪多赏一些,我们十分感激,手头紧的凑个人气,我们也同样感谢,就当交个朋友吧。至于平时,大家就随心吧。

拜托了!不尽感激,2021年,让我们继续努力,继续慢慢变富的伟大事业!五一快乐哟~

价值事务所基金组合——“慢慢变富比较快” 网页链接{ $慢慢变富比较快(CSI2101)$ } 已经上线,点击这里可以查看详细介绍,跟我们一起开始定投全世界最优质赛道龙头,开始积攒优质资产吧,当你开始投第一笔,不论多少,你的人生将开始不一样!

传送链接:1、投资理财课程 2、学习读书会 3、复习文章合集

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# #慢慢变富比较快# $申洲国际(02313)$ $豪悦护理(SH605009)$