点赞了的2021发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第633篇

不知道大家爱不爱看阅兵,所长是非常爱看的,不过只爱看中国军队的,不只是因为爱国,而是见过他们之后,其他的都暗淡无光~

这是中国的阅兵。

这是英国的阅兵。

这是法国的阅兵。

这是印度的阅兵.....(我要抱抱,我要举高高....,一直无法理解印度人的脑洞,这是要展示啥?)

壮哉,我大中华,壮哉,中国人民解放军!

01

价值事务所

独特的中国军人气质

不是咱无脑吹,中国的军队就是不一样,不是因为装备,而是骨子里那股气质,正是因为这种独特的气质,中国才可以在刚建国的时候,在武器装备,后勤保障严重落后的情况下,凭借大无畏的牺牲精神,极其先进灵活的战略战术,誓死保卫国家和人民的意志,用极大的牺牲打赢了抗美援朝之战。

这是中国的立国之战,换来了几十年和平发展的时光,也换来了五常的门票。

中国军队是那么独特,这种气质是历史的传承,所以中国军人普遍都有非常独特的气质,包括自律,令行禁止,遵纪守法爱国等,而且他们往往目标感极强,可以为了达成目标不惜一切战斗,实现目标的概率非常大。

现在A股上,也有这么一个军人企业家,他为企业定下了未来市值千亿的目标,而现在这个公司市值只有300亿出头,凭这一点,它就值得我们覆盖一下。

它就是A股养鸡龙头,鸡茅——圣农发展。

02

价值事务所

从军人到养鸡大王

创始人是一个企业文化的根源,军人企业家创办的企业,往往也很有特点,比如王健林和万达,任正非和华为,王石和万科等,以及今天要讲的傅光明和圣农。

傅光明1972年中学毕业后参军,历任战士、副班长、班长、副排长,服役期间荣立三等功二次,获团、连嘉奖30多次。退伍后任职光泽县武装部枪械员,获南平军分区嘉奖三次,县武装部嘉奖四次。

妥妥的一个优秀军人!

1983年,傅光明下海搞养鸡场,死磕行业近40年,终于成为中国最大的自繁自养自宰一体化肉鸡饲养加工企业,与百胜、麦当劳、沃尔玛、永辉等国内外知名客户建立了长期的战略合作关系。

百胜中国,更是在今年入股5%,战略投资了圣农发展。百胜中国是中国最大的餐饮企业,拥有肯德基和必胜客,以及小肥羊、黄记煌等多个品牌,在国内拥有餐厅逾1万家。

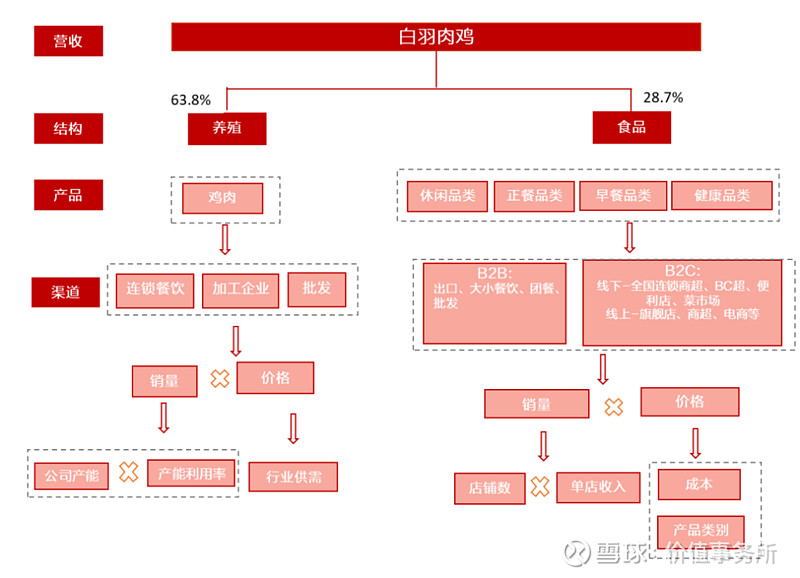

在禽类养殖业务蒸蒸日上的同时,圣农也在大力发展食品加工业务,由傅光明的接班人,也是他的女儿傅芬芳亲自操刀。经过几年的布局,食品加工板块的营收比例已经超过了30%了。

简单说,圣农就是养鸡,卖鸡,搞食品加工全产业链发展的公司。

这听起来平平无奇,但其实是很难得的,因为此前“鸡芯”一直被外国企业卡脖子,直到圣农做出了中国人自己的“鸡芯”。

03

价值事务所

被卡脖子的“鸡芯”

很多农村的朋友应该都养过鸡,很容易有养鸡没啥技术含量的感觉,但散养和工业化养鸡是有很大区别的。

鸡主要分两种,国产的黄羽鸡,也是大家最常见的,特点是体重较小、生长周期长、抗病能力强、肉质比较符合中国消费者的烹饪习惯。

一种是白羽鸡,进口品种,属于快大型肉鸡,毛色多为白色。生长速度快、产肉量多,更适合西式餐饮,大家吃的炸鸡就是这种,一般认为这种口感相比黄羽鸡差一些,而且不太适合中式餐饮的做法。

目前工业化养鸡主要是白羽鸡,而国内绝大多数养鸡企业还没有实现白羽鸡的自主育种,这个市场被美国人牢牢把控着。用这两年的流行说法就是“鸡芯”依然被卡脖子,而圣农发展是目前唯一突破了“鸡芯”封锁的企业。

等等,鸡可以生蛋,蛋可以孵出小鸡,为什么一定要从国外引进种鸡呢?

这就是散养和现代工业化养殖的区别:工业化养殖追求规模和效率,对鸡的特性有要求,比如生长速度快,肉质形状好,产蛋量大,孵化率高,抗疾病能力强等等。

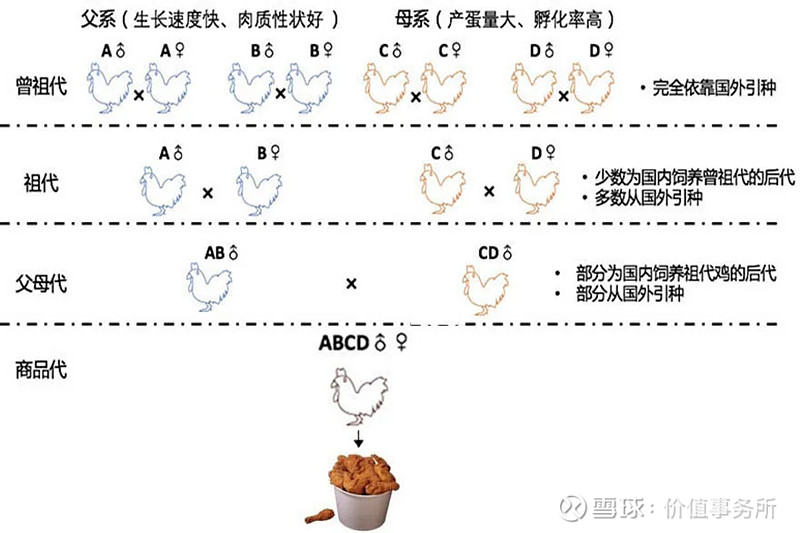

但人无完人,鸡也无完鸡,所以就要通过杂交技术,将几种鸡的优良性能集合在一种鸡上,现代的肉鸡育种一般是“三系配套”或“四系配套”,也就是将3个或4个具有不同优良性状的纯种品系通过杂交,得到的杂交后代才能稳定地同时具有各种优良性状。

只有曾祖代的鸡可以自繁留种,仍是曾祖代,其他的后代都不能留做和它同级的种,即祖代产生的后代要么是父母代种鸡,要么就淘汰,父母代产生的只能是商品代鸡,商品代就只能产蛋,或者直接长大肉用,不能留种。现在工业化养殖的白羽肉鸡,基本都是商品代或者是父母代的。

而之前中国曾祖代是没办法自主繁育的,只能靠进口,这就有隐患了,毕竟鸡是极好的动物蛋白来源,万一别人不给咱们鸡种呢。

好在圣农解决了这个问题,破除了外国企业对“鸡芯”的封锁!

2019年圣农经过6年多的科研攻关、累计投资8亿元,成功研发国内首个白羽肉鸡原种鸡配套系——SZ901配套系。目前,不仅完成祖代种鸡 100%自给自足,亦完成了新品种认定的中试,正在向农业农村部申请对新品种的审定。

到了这里,可能有很多朋友会疑惑,为什么搞个鸡种这么难呢?

这是因为动物每一代的繁殖和性状筛选都需要较长的时间,毕竟是改变基因的事情,又不是搞工业制造,再加上,在选育的过程中维持各个性状的平衡是难度非常大的事情,都需要很多时间去探索,国内的育种起步又比较晚,不像欧美国家已经干了一百多年了。

从这一点的突破,我们可以看出圣农家的优秀基因:军人企业家,居安思危,高瞻远瞩和下定目标就要不惜一切代价,砸钱搞研发,最终实现目标,而且圣农近40年的发展,从未出现过安全事故,也可以看出公司在管理方面的严谨程度。

圣农和华为身上那种气质是非常类似的,不愧都是军人创办的企业。

04

价值事务所

圣农的千亿市值目标

傅光明对圣农是有野心的,在公司的“十四五”计划中,他提出了产业集群年产值达3000亿元,股票市值达1000亿元的目标。实现路径则是:圣农产能由5亿羽增加到10亿羽,排名由全球第7上升到第3;食品销售增加到160亿元;祖代原种鸡产能占国内市场80%,实现国产替代;打造“数字圣农”。

这个目标有没有可能达成?

从目前来看,可能性还是挺大的,扩产能和祖代原种鸡实现国产替代,问题都不大,“数字圣农”也是公司一直在推进的。最大变数在于食品销售增加到160亿,毕竟现在才40多亿,实现压力会比较大一定,但好在管理层的思路非常靠谱。

每个公司都有自己独特的基因,这是由创始人的性格,以及多年发展综合形成的,是很难转变的,就像腾讯的基因是社交,所以2B的业务就很难成功;阿里的基因是电商,社交就一直做不起来......

圣农是做养殖的,想要往食品加工转型,相当于以B端见长的企业往C端转变,是底层基因方面的转变,困难是非常大的,所以傅芬芳的思路:既然企业基因改变太难,那干脆不改变,就找全新的团队做2C新业务,相当于把整个基因都换了,另外,她亲自带头食品加工业务。

傅芬芳,1980年人,福建农林大学农经管理专业出身,由她来做2C业务,无疑比傅光明带领圣农团队做,成功率要大大的增加。

经过几年的努力,现在圣农的食品业务已经有所突破了,去年实现了41亿营收,占公司总收入近30%,根据规划,今年会加大广告力度投放,营收和占比有望继续扩大。

这个企业的特质真的和华为挺像的,所以想要拿下哪个领域,最终拿下的概率相当高。

05

价值事务所

圣农的财务

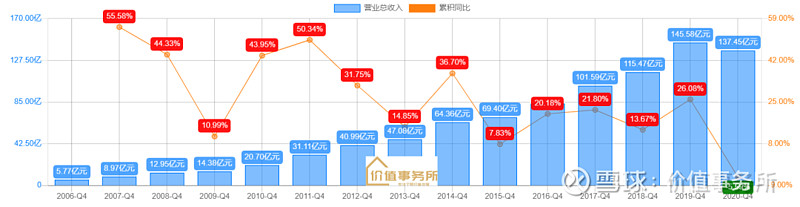

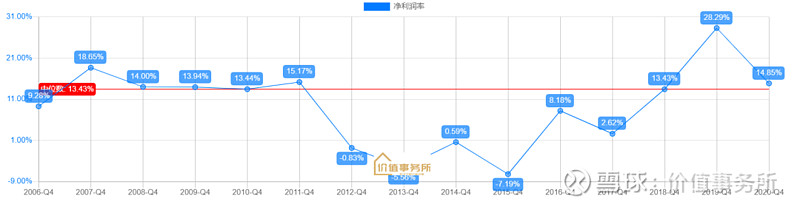

营收规模一直是增长的,去年由于疫情和鸡肉价低谷,有所下降。营收增长率,由于鸡周期的原因,有高有低,但除了去年,总体都是增长的。事实上,它的市占率从2008年2%增长到2019年的10%,公司是一个明显的成长型周期股。

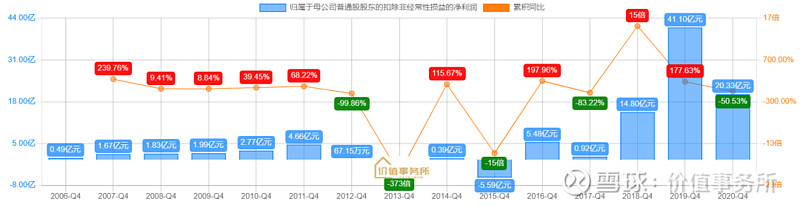

再来看扣非净利润的情况,变化就太大了,果然是一个周期股!不过这几年随着食品加工业务的逐步放量,周期性有望慢慢减弱。

现金流一直是大幅度大于净利润的,说明收到的都是真金白银,这一点非常重要,在农业股中,这个尤其重要!

毛利率和净利率跟鸡周期有关系,这几年随着食品加工业务的逐步放量,有了明显的提升,这也是为什么公司坚决要发展食品加工业务的原因。

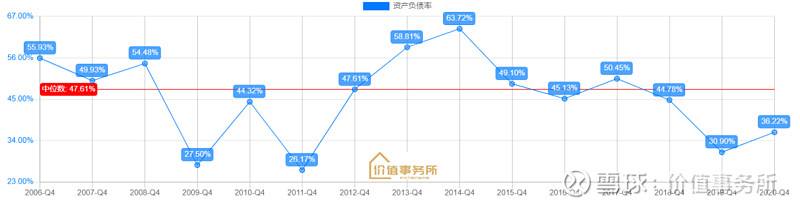

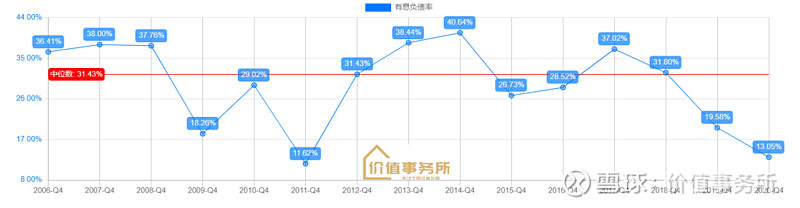

资产负债率30%多,有息负债率这几年更是逐步下降,现在只有13% 多,完全是进可攻退可守的状态。

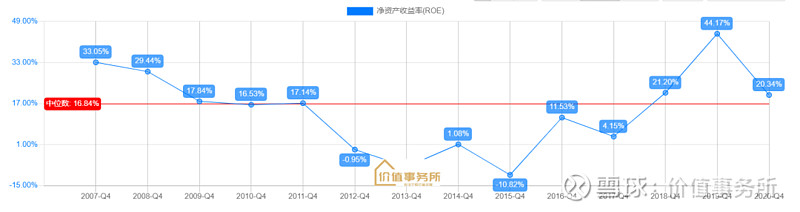

ROE,由于周期的问题,不是很稳定,但这几年明显上升。

好了,对于公司的基本面分析到这里就差不多了。

细心的朋友应该能感到,今天跟以往不同,深入公司业务层面,尤其是鸡周期相关的分析偏少,更偏重的是公司创始人和企业特质,战略等的分析,为什么这样安排呢?

因为农业股是造假非常严重的板块,獐子岛,辉山乳业,万富生科,以及很早之前的蓝田就是典型例子,原因是农业股的数据太容易作假了,你让研究员如何去数水底的贝壳和鱼,数山上的羊,笼里的鸡鸭,猪等?

这种情况下,企业的创始人和企业的品质就特别重要了,必须为人正直,必须脚踏实地,而圣农可以取得几十年不出事,率先突破“鸡芯”封锁的成绩,说明公司的特质是非常优秀的,这样的公司作假的概率不敢说没有,至少所长相信它不会作假。

再从财务数据,尤其是现金流做辅助验证,只要没问题,基本上这样的公司我们可以对它有信心,它不会作假。

至于周期,固然很重要,但对于价值投资者而言,没有很重要。对于一个志气远大的企业,周期底部恰恰好是企业扩张占领市场的时候,可能利润上会很惨淡,但营收和现金流,市占率都会有很好的成长性体现出来,等那一天行业景气度来了,它就直接起飞了。

06

价值事务所

该如何看待圣农发展?

从上面的介绍,大家应该能感受到圣农是一个不错的公司了,公司管理层既能仰望星空,又能低头走路,以公司目前的体量和行业地位,加上这样的管理层,无疑非常值得期待。

具体投资层面,公司始终还是一个周期股,而且它的周期性比养猪小一些,门槛也会更低,行业的竞争会更加激烈一些,而且猪肉是中国人主要的肉食品种,想要成为牧原并不容易,但梦想还是要有的,万一实现了呢。

鸡肉价目前还在底部区域,玉米大豆等饲料却在大幅度涨价,养鸡行业承受了非常大的压力。行业的公司都是亏钱的,只有圣农依然是赚钱的,市场预期今年有望走出周期底部。

所以圣农要马上上去也不容易,但现在它的估值水平,非常合理的,安全度很高。至于未来能到哪个高度,要看公司业务的推进情况,以及行业周期。

好在现在市场只是给它养殖股的估值水平,但人家食品加工业务的占比也不小了,而且未来有望越来越大,哪天市场炒作情绪起来了,完全有可能把它当食品股,食品股和养殖股的估值水平可是有至少20倍的差距呢。

最后概括一下:圣农未来能否到1000亿市值,还要看公司战略目标的实现情况,但至少目前是比较安全的,而且基于公司的管理层和优秀特质,可以选择去相信它。

如果啥时候来一波禽流感,超级鸡周期一来,那1000亿可能只是起步。

价值事务所基金组合——“慢慢变富比较快” 网页链接{ $慢慢变富比较快(CSI2101)$ } 已经上线,点击这里可以查看详细介绍,跟我们一起开始定投全世界最优质赛道龙头,开始积攒优质资产吧,当你开始投第一笔,不论多少,你的人生将开始不一样!

传送链接:1、投资理财课程 2、学习读书会 3、复习文章合集

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# #慢慢变富比较快# $圣农发展(SZ002299)$ $牧原股份(SZ002714)$