点赞了的2021发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第632篇

还记着所长之前讲mRNA这款技术的文章么?当时所长下了一个结论:正如iphone一出引爆了整个智能手机行业一样,mRNA疫苗的诞生也将引爆整个疫苗行业。如果大公司,如康泰、智飞等能抓住这个新技术,不难想象日后一个万亿级别公司的诞生,但如果他们因为大意没抓住,被一些小公司抓住了,行业格局十分可能就此改写。

甚至特斯拉的老板,也在狂推这项技术。

而目前,我国对这项技术有布局的上市公司仅有三家,智飞生物通过参股深信生物布局;康华生物通过参与艾博生物的A轮融资布局;丽珠集团,通过参股丽凡达布局。

智飞和康华,本就是疫苗企业,他们有布局倒是正常,不过看到丽珠有参与就让所长觉得有点小惊喜了。

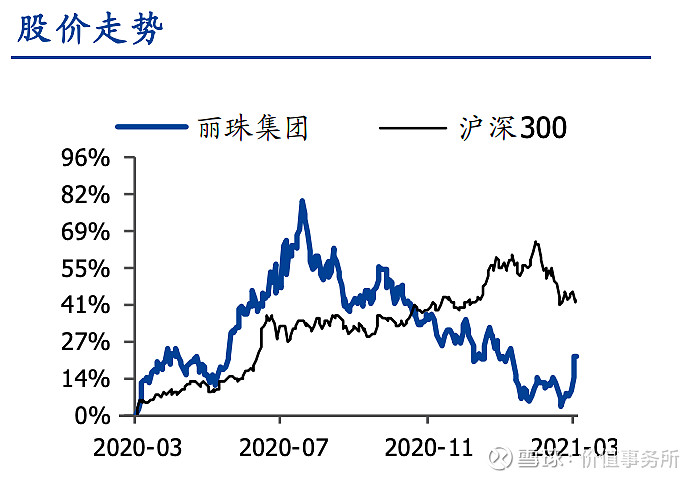

当然啦,其实一直以来丽珠的眼光都很独到,非常擅长“差异化竞争”,从当前为公司贡献收入的主力品种艾普拉唑系列和亮丙瑞林(创新+ 高壁垒特色专科药)就能看出来,然而,所长也不知道市场怎么想的,这样的实力派选手,居然完美错过今年的春季行情。

头部药企、沪深300新高不断,丽珠这个二线龙头,却阴跌不止,如果说人家业绩差也就算了,可人家业绩真挺好的。

2020 年公司实现营收 105.20 亿,同比增长 12.10%;归母净利润 17.15 亿,同比增长 31.63%,如果今年保守一点,给公司20亿利润,目前公司的估值也就20倍的样子,这个估值对应这个业绩,简直就是在侮辱人= =

01

价值事务所

年报超预期

正如上文所讲,丽珠这个年报,超预期了,因为在三季报的时候,丽珠营收79.26亿,同比仅增长8.64%(疫情受伤,处方药严重下滑),然而年报整个营收却增长了12.1%,只能说明四季度表现很好。

事实确实如此,单独看Q4,公司实现营收 25.95 亿,同比增长 24.17%,扣非净利润 2.53 亿,同比增长 7.85% ,利润看起来增长较少,那是因为公司的激励基金在 Q4 计提,2020年一共计提了约1亿,加回后 Q4 扣非实际增速是超过 25%的。

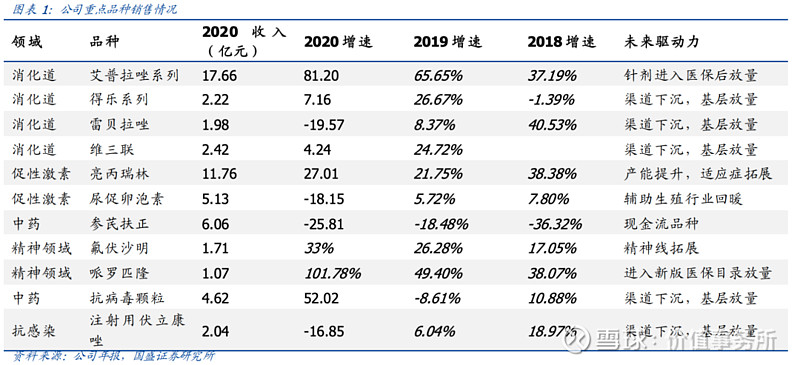

因此,丽珠的整体表现可谓大超预期,梳理一下公司的重点品种产品线,人家完全是差异化竞争路线,核心品种聚焦消化、生殖相关、精神,相关竞争对手较少,核心产品艾普拉唑、亮丙瑞林都是营收超10亿的重磅大品种,尤其艾普拉唑,进入医保以后,2020年增速可谓亮瞎眼!

再看一下丽珠的研发管线推进,又一款辅助生殖产品即将上市,一款单抗、一款微球(生殖相关)都处在临床三期,不出意外,也是今明两年上市。

仔细琢磨一下丽珠的管线,就会发现:人家是刻意避开那些竞争者扎堆的地方的,除了PD-1处于临床2期,估计汤都喝不到,其余所有产品竞争格局都较好。

2020年公司研发投入 9.90 亿,同比增加 19.55%,约占营业总收入的 9.41%,研发投入力度持续加大,特色生物药、微球、化药等都已经形成产品梯队,在稳步且有序的推进。

重点是,公司的主力已经由之前的抗感染、心血管等超级红海药变成消化、辅助生殖/妇科以及精神。

都是些较为小众,却有大市场的领域。

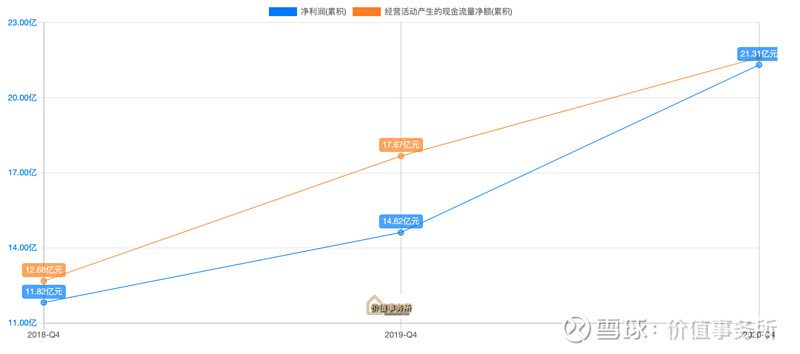

丽珠这份年报漂亮得真是没有话说,现金又创了新高,手里光现金就有100亿,现金流也一直大幅增长,高于净利润。

由于公司有钱,这次年报派息,10股派12.5元,结合现在的股价,光分红就近乎有3个点了,而且便宜得自己都看不下去,去年3月份发布公告进行回购,拟以自有资金 2.5 至 5 亿元回购股份,用于注销减少注册资本。

02

价值事务所

二线药企龙头

可以说,丽珠算是国内最老牌的药企之一了,至今有近35年的历史,目前,已经形成了制剂(药物成品)+原料药+诊断试剂三大业务核心全面发展的布局。

一直以来,丽珠给人的印象都是中药&辅助药企,因为他之前的一线品种是参芪扶正注射液以及鼠神经,不过在近些年里,丽珠已经完成了一线品种切换和收入结构优化的过程,当前的聚焦重点已经变成消化、精神、生殖以及肿瘤的全新布局,一线品种也成功切换到了艾普拉唑系列(1.1类消化类新药)+亮丙瑞林(高端微球品种,辅助生殖相关),这两者2020年合计为公司贡献了28%的收入。

照公司管线的进度,不出意外,从2022年起,每年都会有2-4个重磅新品获批上市,由于公司的营销团队也相当强,因此,在去年其公布的中长期事业合伙人持股计划中,就定下了2019-2028 年十年内公司扣非后归母净利润复合增速在 15%以上。

公司都敢定复合增速超过15%的目标,市场却没有给到人家对应的估值,真真是悲剧。

虽然公司曾经的依仗,参芪扶正和鼠神经生长因子两个品种将持续下滑,不过这俩货在2020年贡献的收入占比已经相当小了,再降影响也不会大,艾普拉唑、亮丙瑞林将持续高增长,要知道,前者刚进入医保,好日子才刚刚开始。

其次,公司的渠道开始全面下沉,由前文不少老药开始重新焕发增长就能看出,基层的潜力。

其三,经历好几年管线的调整,目前人家的管线非常具有销售协同与内部合作性,其重点推进的品种 IL-6R已经到了Ⅲ期临床,有望成为国内首个上市的企业,后面的曲普瑞林、亮丙瑞林 3 个月、阿立哌唑、奥曲肽都也都看点十足。

想想看,公司的合伙人计划都要求复合扣非业绩增速 15%以上,这个可以看作保底业绩了,毕竟这个业绩越高则拿到激励基金的比例就会越高嘛。

03

价值事务所

写在最后

保持之前的文章观点不变,所长是看好丽珠千亿市值的潜力的,人家研发、销售、生产都没有短板,即便按着公司合伙人计划最低的增长要求15%走,给个正常的35倍估值,人家2023年就该千亿市值了。

更何况,丽珠怎么可能只增长15%呢~

价值事务所基金组合——“慢慢变富比较快” 网页链接{ $慢慢变富比较快(CSI2101)$ } 已经上线,点击这里可以查看详细介绍,跟我们一起开始定投全世界最优质赛道龙头,开始积攒优质资产吧,当你开始投第一笔,不论多少,你的人生将开始不一样!

传送链接:1、投资理财课程 2、学习读书会 3、复习文章合集

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# #慢慢变富比较快# $丽珠集团(SZ000513)$ $恒瑞医药(SH600276)$