关注公众号:价值事务所,即可领取粉丝福利~

价值事务所原创文章:第499篇

昨天的文章里我们讲了海天,其实海天为什么股价这么坚挺,让我们用一句话概括就是:酱油是个能做一百年的生意。

大家开动脑筋想一想,空调能卖100年么?汽车能卖100年么?手机能卖100年么?你不敢保证吧?也许时间再往前推个十几二十年,这些玩意儿的升级版(现在还想象不出来是什么的东西)就出现了。

但是,酱油却是个能做100年的生意,而且,海天的行业地位非常稳固,他就在那里,俯视着行业众生。没有任何一家企业可以挑战它的位置,所以海天的股价坚挺,不是新高,就是在新高的路上。

所以,海天被称作小茅台,酱油除了不像茅台酒那样越放越值钱,有收藏价值,其他都差不太多...

以前,整个酱油业的地位非常稳固,海天老大、中炬高新老二,但现在,中炬的老二可能有些危险了,有个后来者,真是跑得非常快。虽然他挑战海天目前看基本没可能,但挑战一下老二,不是不可能。

这家公司,就是成立于1996年的千禾味业。

01valuefirm

差异化突围的千禾

也许很多后来的读者不清楚,其实在上次写海天的时候,vive就专门跑去家里厨房看了一眼(因为平时不是自己做饭),突然发现,家里的调味品,不是海天不是厨邦,而是千禾!

这是当时拍的照,但即便是现在,家里也还都是千禾的产品。

奇了怪了,怎么会是千禾呢?而且当时vive还发了个胖友圈,接过很多朋友回复,自己家用的也是千禾。

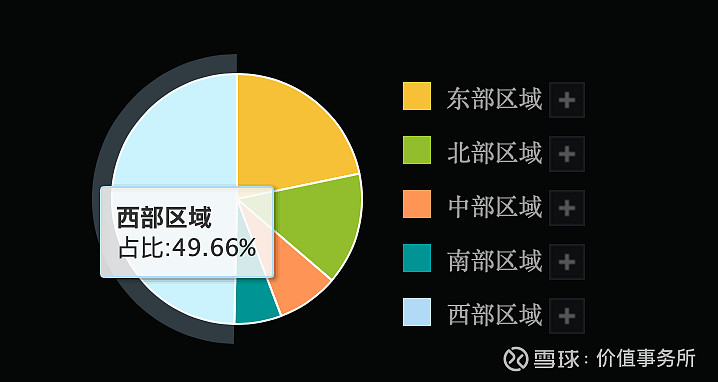

哦,你去看千禾的三季报,你会发现,他的营收基本一半来自西部,vive是重庆这边的,地处西南,所以周边很多朋友用就不奇怪了。

原来,千禾是一家地道的四川企业,但最开始,他是做焦糖色等食品添加剂的,也就是酱油呀、食醋呀这些调味品的上游。看到下游企业个个赚得盆满钵满,千禾心里也痒痒,嗯,和尚摸得,为何我摸不得?

于是,2001年起,公司决定向下游进军,也去做调味品。

在摸了几年市场的风向之后,千禾,抓到了一个差异化市场,那就是“健康、零添加”。看看现在,市面上的软饮料,大家都提倡“三零产品”,即“0糖、0脂、0添加”,健康化已然成为一种潮流。

而千禾,算是走在了所有企业前面。

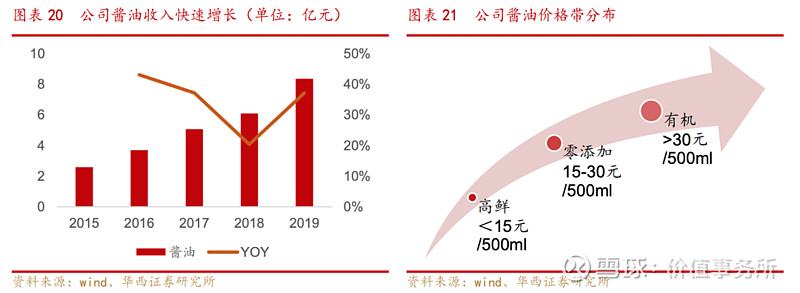

在树立了“健康化”这个核心之后,公司陆续推出“零添加”、“有机” 和“高鲜”等系列,分别覆盖了从次高端至超高端的不同档位,引领了一波轰轰烈烈的调味品消费升级。

看看那公司近些年来的表现,增长那叫一个快,目前,千禾已然成为二线品牌中,增速最快的那一个。

02valuefirm

运营也要差异化

千禾,除了抓住人们消费升级,要健康,要零添加的这个风口,推出不同系列“符合大家钱包”的产品外,运营也十分接地气。

比如,vive所在的西南地区,算是公司的大本营,毕竟从这里起家,地头蛇嘛。这块地区,公司的策略就是精耕细作,力求所有产品、所有价位、所有渠道统统覆盖、一网打尽,半点不带遗漏。

一方面,公司有专门的子公司负责超市这块渠道,主推“零添加头道原香”系列,推动产品结构升级;另一方面,推动经销商下沉,以县为单位设置经销商,通过中小型商超、农贸市场、副食店和社区小店等渠道让终端消费者不论走到哪都可以看到公司的产品。

同时,在西南大本营,公司还专门设置了区域办事处,对这些县城经销商进行指导和管理,还帮他们做活动。

说白了,就是,大本营,一定要打成铁板一块,不让外面的进来。

那西南以外的地区呢?

公司的重点是北上广一线大城市,通过大城市,来打开公司的全国知名度。这些地区,公司采取的就是大商总包,比如华东地区,公司就和当地的地头蛇汇鲜堂合作,目前,华东地区销售规模已接近 3 亿,占公司收入比重20%以上。

至于华东以外的区域呢?公司又是不同地方不同策略了,比如市占率低的南部区域,就和当地大商合作,市占率稍高一点的,就试点非大商,为日后提升议价力寻找方法。

总之,就是不同地方,不同打法,十分灵活。

看到千禾,不知道大家有没有想到洋河,洋河也是这样一家对渠道管理十分好,而且渠道策略非常灵活的公司。

之所以洋河能做到这么灵活,因为公司的股权结构是全行业最让人羡慕的,经历两次改制后,实际由近百余名管理及技术核心人员控股的蓝色同盟公司持股超3.23亿,使得洋河成为业内首家高管和中层员工持超20%的企业。

这是洋河战斗力如此强的根本所在,千禾,恰恰和洋河十分类似,千禾是一家大股东控股较多,但核心高管均有持股,股权架构形成相互制衡的结构。

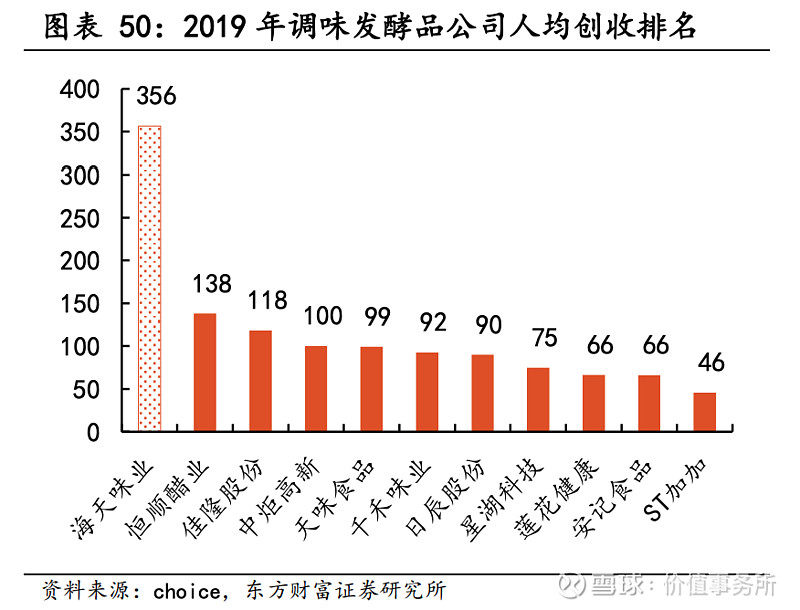

看看公司的人均创收,基本和行业老二中炬高新一致,要知道,千禾才成立多久,杀入调味品才多久中炬高新做了多久了。

03valuefirm

财务状况

公司的财务状况非常好,资产负债表干干净净,大把的现金和理财产品,几乎没有有息负债,我们主要要看的是公司和同行的表现。

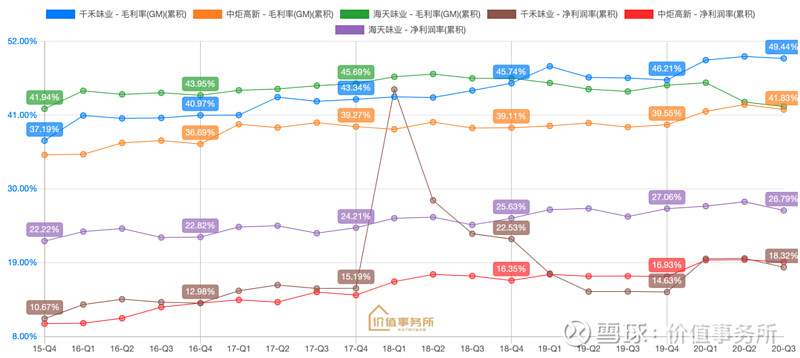

由于千禾本就是上游起家,而且主打高端,所以毛利一直处于较高的位置,近些年不停涨,至今已经成了三家酱油毛利最高的哪一个,与此同时,公司的净利率也在逐渐上涨,目前和老二中炬高新处于同一水平,但是和海天基本没得比。

这一点也反映出,海天全自动化生产以及强大的品牌效应。成本是真的低,40%出头的毛利,可以拿到近28%的净利率,真的不能不说一声佩服。

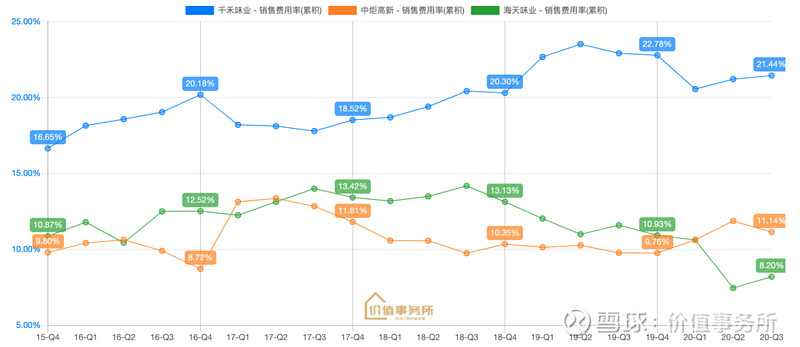

至于千禾为啥拿着全行业最高的毛利,净利率却和中炬高新差不太多,原因就在于高昂的销售费用率。由于是新品牌,由于是西南作为大本营,因此,千禾想要出圈成为全国性品牌,猛砸营销是少不了的。

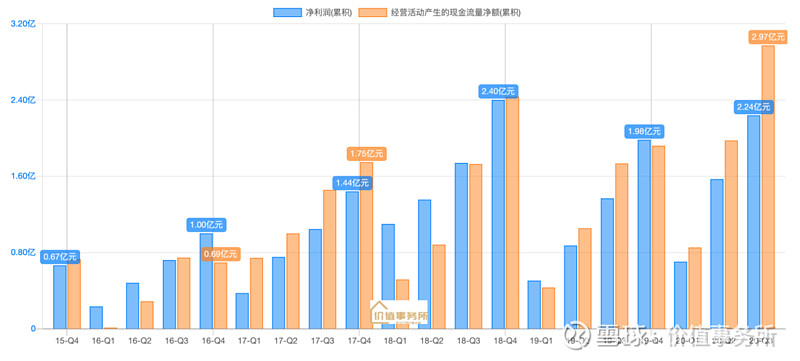

公司的经营性现金流总体来说非常好,逐年增长,除了偶尔比净利低,其余绝大多数时候都是高于净利润的,因此,公司收到的,都是真金白银。

04valuefirm

写在最后

其实,仔细看千禾,近五年来,业务收入维持 30%以上的年化增长,可以说,是成长最快的调味品企业之一。

也许是公司的年轻,给了他胜过行业其他公司的活力,以健康作为突破口,灵活的渠道策略,使得公司基本盘稳固并逐步向外扩张。就说线上,公司也是行业中率先发力的,目前,千禾线上已经为他贡献了10%的收入。

我们认为,千禾虽然挑战海天基本没戏,但是挑战一下中炬高新,不无可能。

不得不说调味品真是一个好行业,尤其是酱油股,市场里就那么4个,除了st加加稍弱,其他的都是大牛股,估值也从来没有便宜过,对于此类股票看估值真的不容易下手,只能根据未来行业的成长空间,以及它们自身的竞争力去决定是否可以买。

对于酱油行业,我们依然看好,认为现在行业就是10年前的白酒行业,接下来将享受行业集中度提升的红利。

具体到千禾味业,目前竞争力还是相当不错的,长期的成长空间依然有,估值确实太高,如果也看好的话,只能闭眼捏鼻子入,不然看估值真的下不了手。

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# $海天味业(SH603288)$ $千禾味业(SH603027)$ $中炬高新(SH600872)$