公众号回复:资料包,领取顶级投资券商方法合集。

公众号回复:(持仓名/股票代码),获取个股分析文章!

价值事务所原创文章:第432篇

一直读《价值事务所》文章的朋友都知道,我们十分钟爱CRO行业,为此专门为行业写过一篇分析文章:无数大牛正在路上,未来10年,成长确定性最高的超级风口,干巴爹!

在这篇分析文章中,我们讲到CRO行业有两个主要大逻辑,分别是:

1、新药投入周期长,研究出来后十分容易仿制,目前新药回报率越来越低,药企们外包节省成本和时间的动力强;

2、生物制药企业的崛起,他们体量小、模式是风险投资+实验室,不像传统大药业什么都能做,很多环节不得不外包

除此之外还有两个逻辑,首先,国内有大量廉价的化学、生物人才,这使得中国CRO成本比国外便宜不少,想想看,药企把很多环节外包不就是为了省钱省时间么?因此,全球CRO外包行业往中国转移是大势所趋;

其次,目前国内在集采、医保目录动态调整系列动作下,加速了仿制药企往创新药企转移的过程,国内创新药红利爆发,这也促成了CRO行业的繁荣。

因此,未来5-10年,我国CRO行业都是景气度极高的行业,这便是《价值事务所》十分喜爱这个行业公司的原因。

我们也分析过这个行业如药明康德、药明生物、康龙化成、泰格医药、药石科技、凯莱英、昭衍新药等等公司.....写了一大堆,不少读者问我们,CRO行业有这么大么?能支撑这么多家上市公司么?

哈哈,答案是:当然啦!

一个行业在极速成长的时候,必定冒出一堆大大小小的公司,这些公司大概率都能吃到行业红利,而且这个过程中,企业们普遍还不太具有竞争关系,因为自己的市场都吃不过来,现阶段的CRO行业就处在这么个过程;

一个行业发展的第二阶段,就是行业红利到头,整体增速放缓,这时候,就是大鱼吃小鱼的过程,行业龙头们抢占存量市场,市场集中度向头部靠拢,目前,白酒行业就处于这么个逻辑;

所以,如果在这个时候拿住CRO龙头企业,就能吃到两波红利,一就是行业整体增长,二就是市场集中度提升。

所以,大家要是仔细看,就能明白,《价值事务所》讲的CRO行业企业,要么是一体化龙头,如:药明康德、药明生物、康龙化成,要么就是细分龙头,如临床研究龙头泰格医药、CDMO龙头凯莱英、分子砌块龙头药石科技.....

今天,我们讲安全评价龙头——昭衍新药。

01valuefirm

背景介绍

目前,昭衍做的事概括一下,就是——药物安全性评价,也就是用小白鼠、小白兔、小猴子做实验,恰恰公司也卖这些小动物,拥有优质的实验动物供应便是它的核心优势之一。

毕竟,这些实验动物都必须在十分严苛的环境中培养,吃的喝的生活的地方,都有相当高的要求。并不是街边随处买的小兔子就能当实验动物的,因此,这些动物,都贵得要死...

而这块业务,恰恰是药企们最乐意外包出来的,更专业、更节约成本,因此,在可对比的公司中,营收规模较小的昭衍新药,毛利率却是最高的。

昭衍是我们讲过这么多家CRO公司中,唯一的由女性掌舵的公司,创始人冯宇霞女士之前在中国人民解放军军事医学科学院毒物药物研究所工作,具有20 年以上的新药研发和药物评价经验。

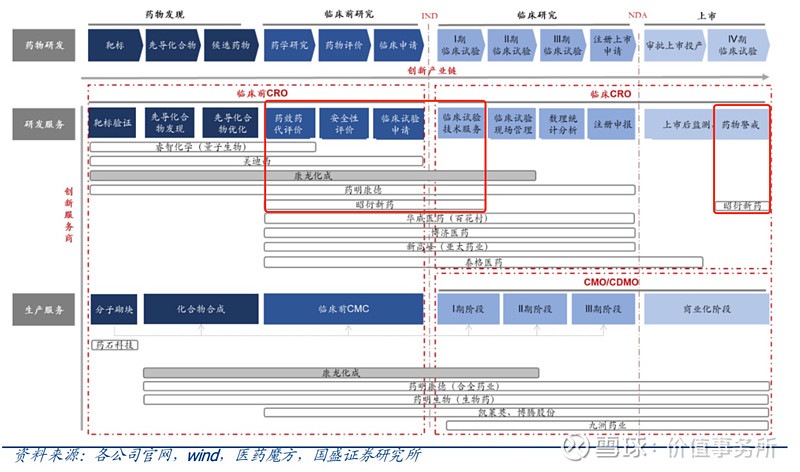

在此,我们又要请出这张图了,昭衍,专门从事创新药产业链的如下几个细分板块,那么大家可能要问了,他和药明康德、康龙化成这种一体化龙头比起来,优势在哪里?

首先,在药物安全评价这个细分领域,公司是全行业所有上市公司中做得最早的,动物房面积最大,覆盖所有业务范围,通过所有认证,公司立足于这个点,做大做强,再通过兼并收购扩张上下游,未来可期!

咱们都知道,药明系列是国内第一、全球第二CRO企业;康龙化成是国内第二、全球第三CRO,那么全球第一是谁呢?

答案是:查尔斯河实验室

这家实验室,1947年就成立了,是全球最大的实验动物提供商,一开始就是从实验动物模型起家,发展到现在仅把临床前CRO打通,就已经做到了全球第一的位置,占了全球7.5%左右的市占率。

未来,昭衍新药有望复制查尔斯实验室的路径。

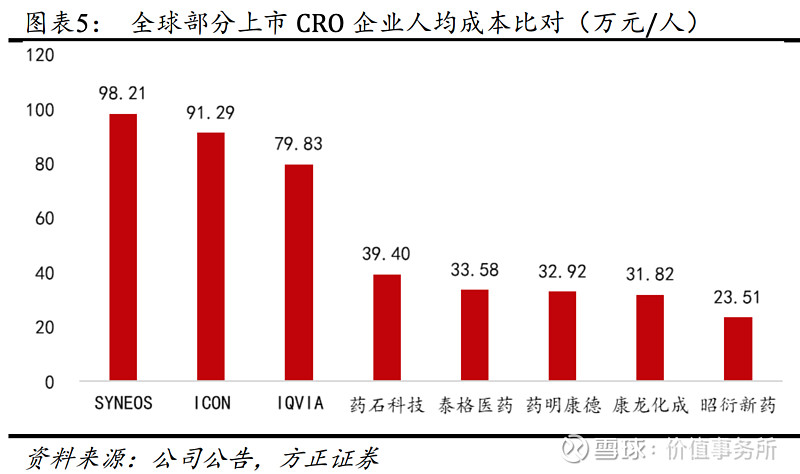

其次,我们要知道,药企们将药品研发环节外包,最看重的就是成本和时间,昭衍新药恰好是全球几大上市CRO企业中,成本最低的,还甩倒数第二康龙化成老大一截....

这背后的原因,就在于,冯女士十分重视公司管理、人才培养,知道CRO企业跳槽率高,一开始就把公司的核心人员拴得死死的、套得牢牢的。

公司在上市之前就对核心高管进行过好几次股权激励,上市之后,2018、2019、2020连续三年进行大规模股权激励,目前,昭衍新药股权激励人数占比全行业最高,三次股权激励覆盖人数一次比一次多,近期2020年这一次,直接覆盖公司员工总数的29.1%。

难怪公司上下充满干劲,人均净利润全行业第一,人均成本全行业最低!

02valuefirm

2020年半年报简评

公司的资产负债率在46%左右,但是,几乎没有有息借款,整个上半年财务费用为负,绝大多数的负债来自5.28亿的合同负债,也就是预收款。

说明什么,说明公司行业地位之高,在手订单充足,做都做不过来,先收钱,后干活!和白酒一样霸道。

2020H1 实现营业收入 3.97 亿,同比增长 97.82%、净利润0.76亿,同比增长 87.17%。看到了么,公司为啥估值高,这增速,简直不能太牛。

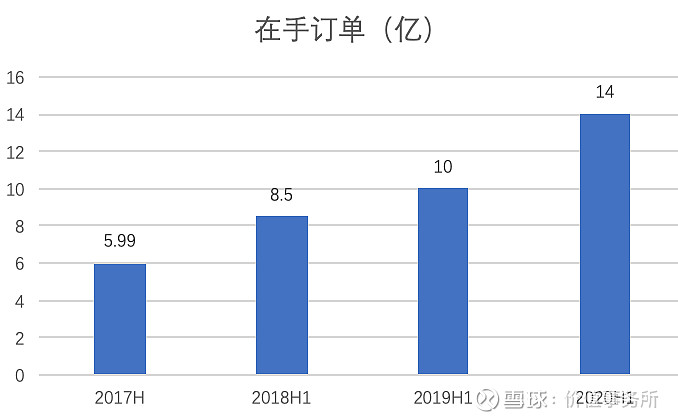

整个上半年,公司新签订单比去年同期增长70%!在手订单再创新高达 14 亿!继续呈现高速增长态势!

看看下图,公司的订单一直是接到手软,开足马力都做不完,好容易做差不多了,新的订单又来了.....

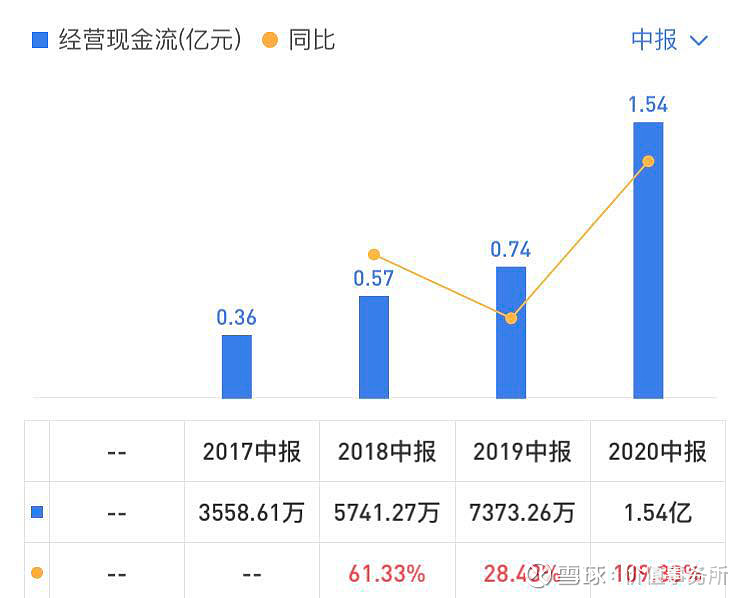

这样的火爆程度,用脚想也能知道,公司的现金流好得不行,见下图,永远大幅超过净利润,而且因为预收款的业务模式,都不像第三方检验实验室,要下半年才能回款,所以从一定的程度来说,CRO赛道比第三方检验还要好!

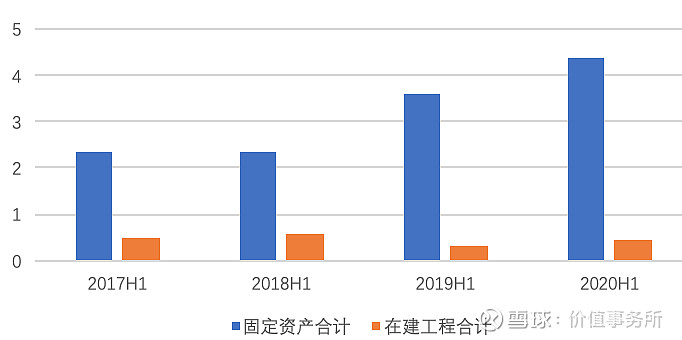

订单接到手软,忙死也忙不过来,这就造成,公司不停的扩产能,反映在报表上,就是在建工程没停过,固定资产不停的增长。这个固定资产增长比在建工程快,一是兼并收购,一就是在建工程转过来。

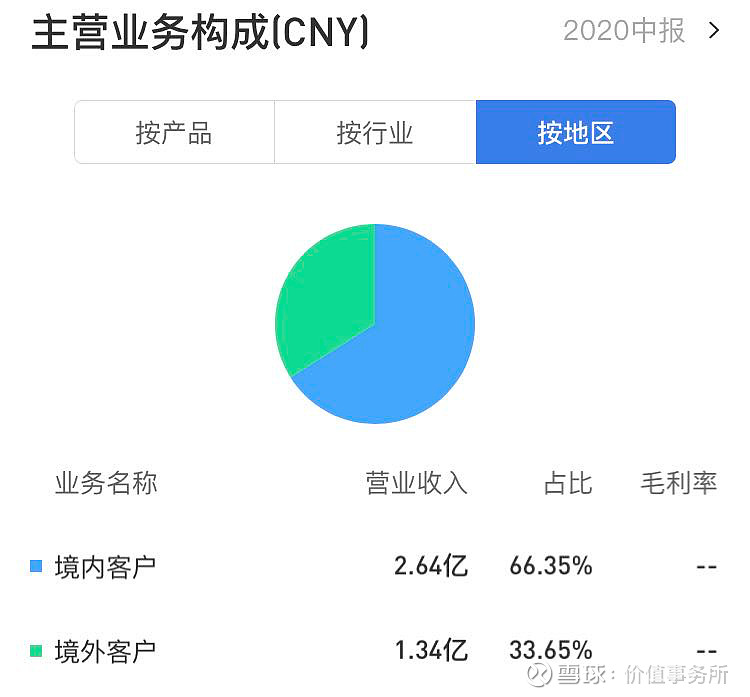

和其他企业不同,公司创始人是国内背景,因此国内业务居多,但,在2020H1,也针对性的收购了美国 Biomere,加速拓展国际市场。

03valuefirm

总结

可以说,CRO是典型的好赛道,赛道上的龙头企业,每一个都过得十分滋润,昭衍新药,属于CRO细分领域中药物安全评价龙头。

公司财务状况良好,管理层给力,全公司团结一致,上市后年年都有股权激励,力图做到核心人员股权全覆盖。因此,公司的毛利率、净利率、人均回报全行业最高。

《价值事务所》强烈看好公司的前景,虽然公司目前估值较高,但高增长实则能够消化高估值,公司在手订单充足,就是未来业绩的保障,按目前订单推算,公司未来几年依旧能保持高增长。

公司之前文章传送门:有望5年5倍,赛道绝佳,极具竞争力的小盘医药股

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# $复星医药(SH600196)$ $昭衍新药(SH603127)$ $济川药业(SH600566)$

最后,如果你喜欢我们的文章,麻烦你给一个关注,点赞和转发。

感谢各位球友的支持,你的关注是我们不断创作的动力