《价值事务所》在去年9月份首次介绍了我武生物,告诉大家似这种拥有独门手艺的公司一定要关注,至今,不到一年时间,股价翻了近一倍(我们在黄圈位置写的)。

其实,在黄圈位置,就有一大堆人喷我们,认为我武价格过高,我们在喊单割韭菜。虽然很委屈,但我们也确实理解骂我们的人,按我们当时的算法,我武短期增长空间不大,不过,如果把眼光放长,看5-10年,我武依然不贵。

所谓的贵与不贵,还是要看公司成长的确定性,我武所处赛道极佳,竞争格局稳定,技术优势明显,国内唯一厂家,叠加营收、净利润基数较小,成长确定性极强,因此,他贵。但时间拉长,目前的高估值,伴随时间推进,是完全可以被公司自身增长所消化的。

下面,我们再次梳理一下公司的核心逻辑。

01 价值事务所

背景介绍

我武生物,专门针对“过敏”这个细分市场,也是目前 A 股市场上唯一的脱敏制剂公司。粉尘螨滴剂基本贡献了公司全部的营收和利润,名字很拗口,让人云里雾里,你只用知道,这款产品是用来治疗由粉尘螨过敏引起的过敏性鼻炎、过敏性哮喘就好了。

过敏性鼻炎有多恶心,vive是深有体会,一到季节变更、秋冬较为潮湿的时候,鼻涕就像清水一样不停往下掉,小时候去上学,正常小朋友都带一包手帕纸,vive就需要带一整包抽纸。一天下来,鼻子都是红的。

全教室的小朋友安安静静在自习,一根针掉地上都能听见声音,突然,vive开始擤鼻涕,多么多么尴尬??

最开始,vive认为自己是对南方又冷又湿的空气过敏,因为去了北方这个病莫名其妙就好了。

后来才知道,并不是这样的,在一众过敏性鼻炎的过敏原检测中发现,尘螨是最常见的过敏原,基本可以认为,60%的患病人群都是这该死尘螨引起的。为啥去北方就好了,是因为从北方到南方随着温度及湿度增加,尘螨阳性率逐渐上升。

过敏性疾病的患者数量之多、基数之大,大家估计很难想象。2016 年国际权威期刊《Allergy》杂志上关于中国过敏性鼻炎流行病学报告数据显示,2011 年, 我国 18 个主要城市的过敏性鼻炎的成人患病率为 17.6%,据此,可以推断出,我国患过敏性鼻炎的人数至少为2.46亿。

那么,由尘螨引起疾病的人群高达:1.48亿!多么庞大的人群!?2015 年脱敏疗法在我国首次被列为过敏性鼻炎一线疗法!

早有券商预测,2018 年我国粉尘螨滴剂潜在市场空间达 496 亿人民币,而我武生物的营收仅5.01亿,也就是说,渗透率不过1%而已!

要知道,我武的产品在绝大多数省份都不是医保品种,要想治疗,基本靠自费,也就是说,我武的产品可以不鸟任何医保政策,庞大的市场,没有竞争对手,由于技术门槛相当高,也很难有其他对手进入,这个市场的蛋糕,后面全是公司的!!

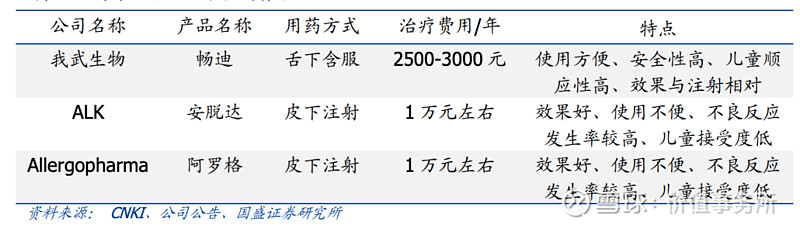

为啥这么说?因为,公司是该市场唯一的国内厂家(还有两个国外厂家),公司的粉尘螨滴剂的一年的治疗费用大约在2500-3000元,相比其他两国外竞品年治疗费用1万,实在太有优势了。

因此,目前,我武生物拥有80%的市场份额。

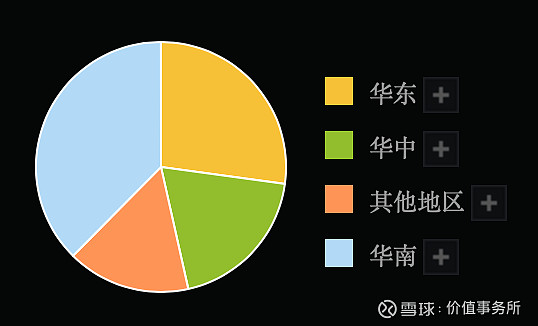

其次,历时这么多年,公司终于要在今年上市第二款产品,即:黄花蒿粉滴剂。这是啥呢?还记得我们前文所说,vive在南方得的过敏性鼻炎去北方就好了么?

因为南北过敏原有显著差异,南方绝大多数为尘螨过敏,比例高达 70-80%,北方仅为 40%,整体过敏率60%;蒿属花粉总体过敏率为 10.5%-31.4%,北方发病率显著高于南方。

看公司2019年的销售区域不难发现,基本是在南方卖,北方没能触及到,一旦公司的黄花蒿粉滴剂上市,有望打开北方市场!

有券商预测,2021年,“黄花蒿粉滴剂”潜在市场规模为:501 亿!

02 价值事务所

2019年年报简评

公司上市七年,分红融资比211.74%,A股的良心,近些年股利支付率基本维持在30%,优秀!

资产负债率极低,基本可以说是A股最低的公司了,2019年为5.34%,账上7亿多现金,4000多万的理财产品,没有一分钱有息借款,全年财务费用为负。

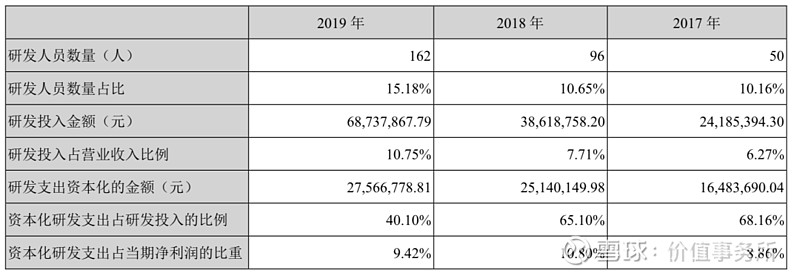

但,这是好事的同时,换个角度看,公司自身的资金显然没有得到合理的利用,研发投入虽说占营收比较高,且逐年增长,但资本化率也很高,完全没有这个必要呀。不过,资本化研发占当期利润也不算多,因此,也很难说公司的利润有水分。

只是,我们认为,公司既然这么有钱,钱也没有更好的去处,完全可以加大研发投入,巩固护城河。

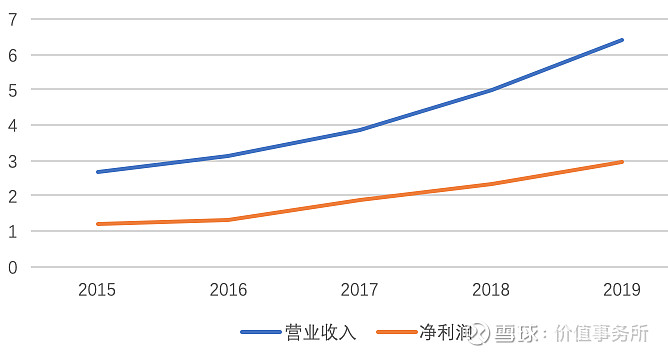

公司的业绩近年来呈爆炸式增长,近五年明显超越刚上市的那两年,原因就在于2015 年脱敏疗法在我国首次被列为过敏性鼻炎一线疗法!

毛利率高达96.43%,茅台都自愧不如,净利率高达45.77%,如果评个A股躺着赚钱公司排行榜,我武生物绝对能进入前十。

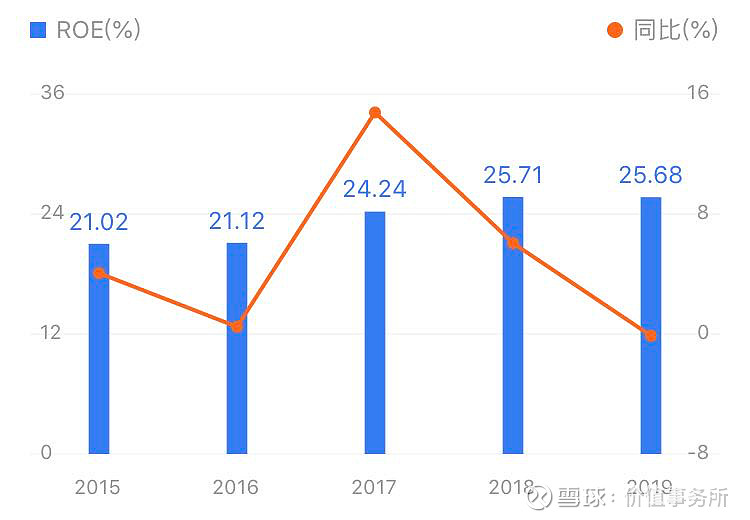

在几乎没有杠杆的情况下,公司ROE居然超过25%,还逐年增长的趋势,只能说公司是真的赚钱。

左看右看,上看下看,我武的财务状况都是教科书级别的。

03 价值事务所

总结

我武是A股唯一脱敏制剂标的,可谓独占庞大市场,享受超高盈利,市占率高达 80%,毛利比茅台还高,正是太优秀,估值确实贵得让人下不去手。

但,如果换个角度看,目前,粉尘螨滴剂和黄花蒿粉滴剂潜在市场规模达 496 亿和 534 亿,假设10年后,2030年,公司的渗透率翻五倍达到5%,市场规模不变(保守估计),则营收能到50亿,净利率由于规模优势比现在高一点点达50%,则一年利润为25亿。

那时候,公司的市场还是很庞大,给他30-40倍市盈率都是给得少的,公司的市值就已经可以是:750-1000亿。

之前我武生物传送门:我武生物,一家躺着赚钱的公司,毛利比茅台还高,几乎没有竞争对手

注:目前属于疯牛行情,个股估值也许会出现比我们的预计超出1-3倍,大家千万拿住,不要被震下车!

利益说明:尊重承诺,文章中已说明的除外,截止文章发出时,价值事务所团队成员与文中所提公司无任何利益关系,所有观点、结论,均基于公开信息分析研究后得出。本文不构成投资建议,投资有风险,入市需谨慎。

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# $复星医药(SH600196)$ $复宏汉霖-B(02696)$ $我武生物(SZ300357)$