“ 为十二万读者寻找下一个牛股!”

关注《价值事务所》,获取更多独家股票分析

提到中青旅,大多数人都说,不就是做旅行社的嘛,有啥好看的,利润又低又要先垫钱,完全是操卖白粉的心,挣卖白菜的钱,要是游客出个啥事,保管让你吃不了兜着走。

但事实上,经过多年的经营,中青旅早就不是大家心中以为的那个中青旅了。

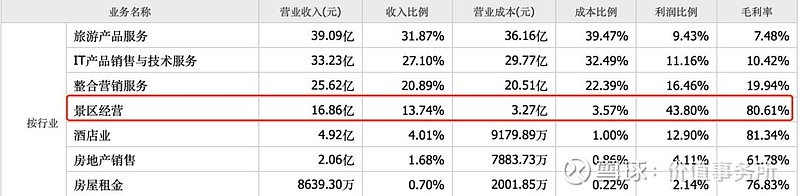

公司旗下以乌镇、古北水镇双轮驱动的景区业务,贡献了近44%的利润;以整合营销业务(古镇里的会展)贡献近16.5%的利润;通过景区发力,营造的旅游生态圈,以山水酒店为代表的酒店业务,贡献近13%的利润;而大家心中的旅行社业务,利润占比已不足公司的10%。

可以说,经过这些年的发展,公司已经成长为一个覆盖三大业务平台即:旅游、景区、酒店的多元化旅游集团。

最成功的小镇运营商

乌镇,已经成为中国旅游业的一张名片,近些年来游客接待量持续攀升,从13年的569万人增长到17年1014万人,2018虽然有所回落,但也接待915万人之多。

2018全年,乌镇实现营收 19.05 亿,同比增加 15.74%;实现归母净利润 7.34 亿,同比增加 5.98%,而中青旅控股乌镇旅游66%,即仅乌镇就为公司贡献4.64亿利润,成为公司旗下最赚钱的存在。

尝到乌镇的甜头,中青旅想的自然是如何复制出源源不断的乌镇,因此,在2014年,有了古北水镇,自2014年运营以来,古北水镇游客接待量从14年的98万人快速增长至17年275万人次,2018年也有所回落,至256万人。

相较乌镇,古北水镇运营时间要短许多,但也取得了不错的盈利表现,表明乌镇经验的借鉴应用有效缩短了古北水镇起步发展的进程。

古北水镇 2018 年实现营收入9.98 亿,同比增加 1.98%;受参股房地产公司投资收益增加影响,实现归母净利润 3.08 亿,同比增加 169.84%。

中青旅本就持有古北水镇41.29%的股份,为其第一大股东,而今年2月,公司与嘉伟士杰组成联合体,又收购了古北水镇10%的股份,其中公司占5.16%。

目前,公司在积极筹备第三个古镇,即濮院,濮院周边交通便利,距离乌镇近半小时车程,在目前乌镇客流量相对饱和的状态下,濮院建成后有望承接乌镇溢出的游客量,与乌镇实现协同效应,具公司2018年年报显示,濮院有望于2020年开业。

可以说, 中青旅目前是两市最有价值的特色小镇类文化旅游股,而其不断拓展复制的能力,为其未来带来了十足的想象空间 。

虽然初步看上去,景区经营之战公司利润比例的43.8%,但由于北水古镇没有并表,这部分利润被列在了长期股权投资项下,利润是以投资收益的方式计入的,如果以后公司持股比例进一步上升导致并表,则公司景区部分业务的利润占比还将上升一个台阶。

而公司其他业务,不难看出,几乎是围绕景区打造的,整合营销服务(就是会展)可以在景区里展开(每年有多少大会在乌镇举行,就不用《价值事务所》细说了吧).....

在这之外,公司还做了一些资本规划,比如旗下的酒店业务(山水酒店)、会展公司(中青博联)都在新三板挂牌,这在一定程度上丰富了公司的融资手段。

公司的房屋租金指的就是坐落在北京东直门的中青旅大厦了,那个位置的那栋楼有多值钱,也不用《价值事务所》细说,大家都懂.....于是,我们可以惊奇的发现,公司旗下都是优质资产.....

不说这些资产能为公司赚多少钱,至少公司绝对不会缺钱,把这些抵押给银行,加上中青旅的牌子,随便都能借到不少钱,如果再不景气,想卖点啥出去,多的是接盘侠抢着为公司接盘....

财务分析

公司上市21年,分红融资比48.57%,差评!

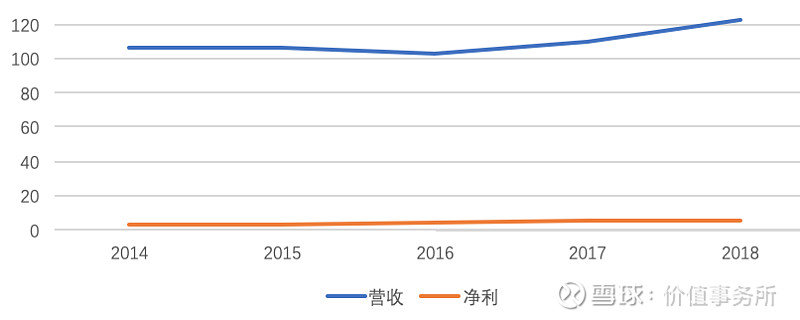

公司的业绩,平稳得和什么一样,讲道理,《价值事务所》分析过这么多公司,如此平稳的业绩也真还是头一次见,难怪公司的股价上不去,投资人喜欢的是增长,又不增长又不分红,确实会被抛弃。

公司的资产负债率逐年上升,至2018年为44.09%,其中短期借款22.55亿,长期借款4.98亿,一年内到期的非流动负债2.02亿,对比公司账上13.41亿的现金,还款还是挺有压力的,公司一年利息9700万,相比6亿的利润,占了利润的16.2%,公司负债包袱严重。

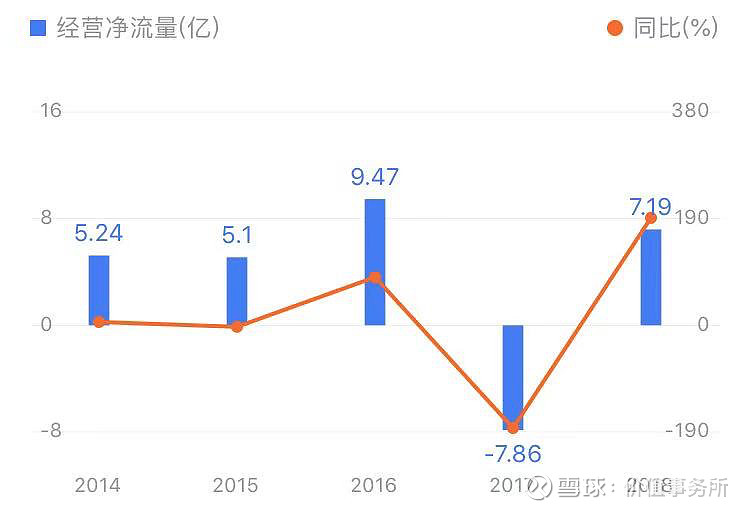

而公司的经营性现金流除了2017年,其余都大于净利润,这不禁引起我们的好奇,公司为啥2017年经营性现金流为负呢?仔细翻看公司年报,公司给出的解释是:房地产业务购入土地所致。那好吧,公司的经营性现金流状况整体还是良好的。

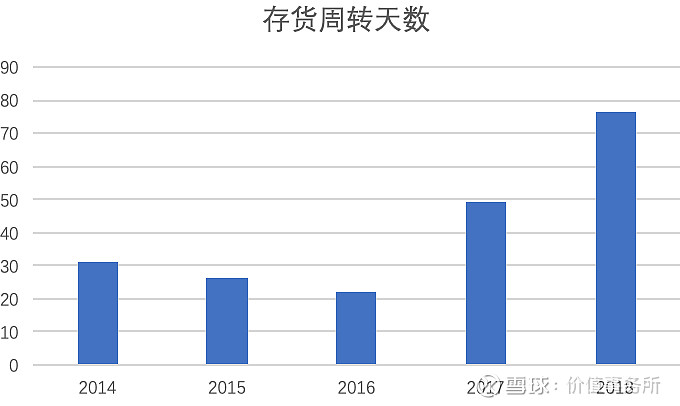

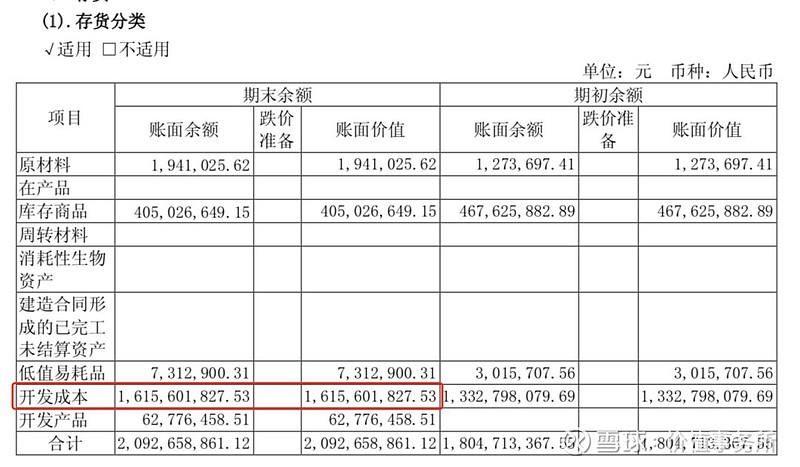

不过让人奇怪的是,公司账上趴着大量的存货和应收款,前者占公司流动资产的32%,后者占33%,也就是说,公司的流动资产的65%都是存货和应收款。

不过让人欣慰的是,公司的应收帐款周转天数一直都稳定在50多天的样子,应收款周转没啥问题,但存货周转天数持续上涨,这不论如何都不是一个好信号。

仔细一看,公司账上21亿的存货,有16亿都是开发成本,开发成本专指地产企业,为开发商品房所支出的全部费用,这里指的应该是公司开发景区的成本。

从某种角度上说,公司的资产负债表之所以这么难看,是因为他带有太多房地产公司的属性,如果把公司看作地产公司,这个资产负债表还是很不错的。

总结

公司以控股的方式,打造了一个集旅行社、景区、整合营销、酒店等多模块的大型旅游平台,其中景区是最大净利来源,而景区的模式可以复制。

2018年,随着光大集团入主公司,未来有望获得大股东资金支持、实现管理效率提升、掌控更丰富的协同资源,目前的公司,处于近五年来,TTM最低点位,80多亿的市值,两个景区就不止卖这点钱了,可以说是严重低估。

未来,随着大股东更换,公司管理效率提升,极有可能实现估值修复与业绩增长的戴维斯双击。利益说明:尊重承诺,文章中已说明的除外,截止文章发出时,价值事务所团队成员与文中所提公司无任何利益关系,所有观点、结论,均基于公开信息分析研究后得出。

拒绝白嫖,不打个赏,就点个“在看”吧 :)

@今日话题 @雪球达人秀 @价值事务所-vive $上证指数(SH000001)$ $中青旅(SH600138)$ $宋城演艺(SZ300144)$