第 57 篇文章

温馨提示:正文约2288个字,读完大约需要 13 分钟。

在我大A股中,有这么一家神奇的公司:分红率奇高堪比银行;商业模式简单,傻子也能当董事长;躺着赚钱,就是要搞垄断。如果说,你想买一支股票十年不放手,我们认为,他就是一支可以拿十年,确定性比茅台还要高的公司。

也许聪明的你已经猜到了,我们今天要讲的就是长江电力$长江电力(SH600900)$。

公司的商业模式非常简单,就是水力发电。目前公司拥有四座超级水电站:三峡电站、向家坝电站、溪洛渡电站、葛洲坝电站。为全球最大的水电上市公司。

其整个运作模式无非是:修水电站,发电,卖电。由于所有的电都有仪表记录,所以也不用担心公司财务作假,累计发了多少千万时的电,乘以电价,基本就是当年的营收了。我国电价近20年没有涨过,也许未来电价涨一涨,公司利润自然就会跟着飞涨。

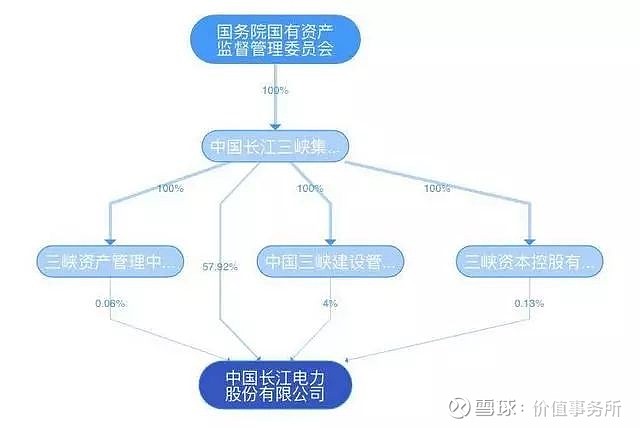

从公司的股权结构来看,根正苗红,国家亲生,大A股水力发电,独一家。今后也不用担心有什么竞争对手。

对比一下隔壁的火力发电,发电需要烧煤,煤需要花钱买,变动成本相对较高且随着产业结构、环保政策等调整,持续面临关停淘汰的风险。再看一下水力发电,发电靠水,水是老天爷给的,变动成本趋近于零。也不存在什么环保问题,且由于水资源分布限制和蓄水防洪的需求,鼓励都来不及,怎么可能关停。

嗯,典型的好生意!典型的好血统!

长江电力由于是2016年重组,因此分红融资比就不太具备参考价值。在公司重组后的新章程中承诺,今后5年每年每股至少分红0.65元,5年后至少分红净利润的70%。以2018年为例,每十股分6.8元,截至现在18.23/股的价格,分红率为:3.73%。优秀哦。

公司的资产负债率重组之后呈降低趋势,至2018年负债率为51.71%,负债较重,利息支出高达59.22亿的公司,占18年利润226.11亿的26.2%。这个负债太高,简直是在为银行打工,想着他要不断的修水电站(这一点可以从公司高达60多亿的在建工程看出),忍了!

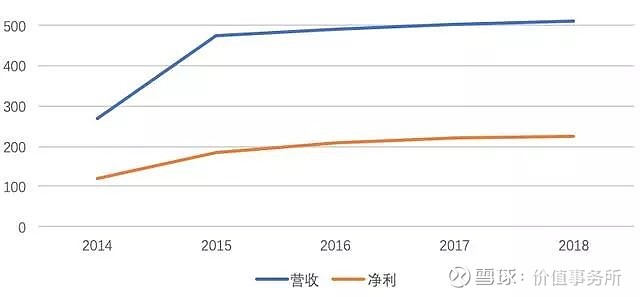

其营收、净利到了近些年已经增长得很缓慢了,这个增速和银行有一拼,或许这也是他近期股价不怎么涨的原因,资本市场总是喜欢高速增长公司的。

公司的毛利、净利也都比较稳定,60%+的毛利,40%+净利,妥妥的好生意。

看到这里,相信大家已经对长江电力有个初步的印象,这是一家平稳增长,体量很大,过了高速增长期的分红大方,背景又红又专的公司。如果仅是如此,公司和银行股的地位就该没啥区别了,买它无非就是个收租外加稳定打新的市值配置。

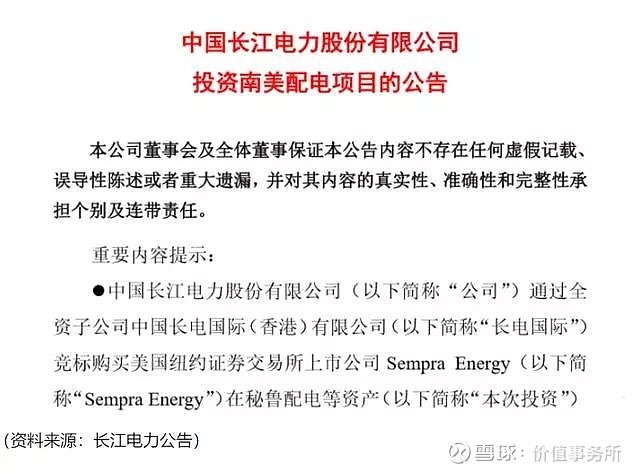

公司当然不仅限于此。近日,长江电力发布公告:拟通过收购一家荷兰公司,作价35.9亿美元,从而收购秘鲁第一大电力公司——LDS。

不得不说,刚看到这则消息的时候,《价值事务所》团队下巴都要惊掉了,我们的第一反应是:这不是长江电力想干,这肯定是他背后的爸爸想干这件事。

但正是通过这个大手笔的收购案,我们可以看出长江电力或者说他爸爸的野心,首先,秘鲁在整个南美地区,属于低风险国家,且该公司属于成熟电力市场的配售电公司。

据LDS官网介绍,目前LDS负责对秘鲁较为发达的首都利马、瓦罗奇里省、卡涅特省三地65个区进行供电,服务涵盖113.4万名客户。配售电业务,约占秘鲁全国市场份额的28%。此外,除配电业务外,LDS公司还拥有10万千瓦已投产的水电资产,以及约73.7万千瓦的水电储备项目。

对于这个项目的收购,长江电力称:有利于公司在配售电领域形成核心能力,实现向水、电两端延伸和国际化发展战略,逐步形成发、配、售电产业链协同发展。

但是我们团队在这里要八卦一下,提到秘鲁大家的第一反应是什么?对,就是铜!冶炼铜的电力成本可是占45%哦,这会不会是长江电力的爸爸甚至爷爷布的大局呢???

好了,八卦结束,不论如何,我们是可以看出,长江电力全球化的雄心!这不是一家增长碰到天花板就混吃等死的养老公司!

长江电力是一家拥有超强现金流、超高比例分红、背景极强的公司。公司的确定性非常强并且保持低速增长。拿着这家公司长期来看是一定不会亏钱的,如果电价上调一点点,那就是戴维斯双击。

而且,长江电力股价增长看似慢,实则快,反而是那些咋咋呼呼,买了票就跟面临生死存亡,每天惊心动魄的,最后让人亏的倾家荡产。长江电力属于买了删自选系列,不看装死形。

最后,上长江电力月K线图,让大家感受一下:

-------------------------

最后,如果您觉得我们的文章有用,不奢求打赏,但求点个“在看”,感谢。

价值事务所已研究过的股票

洽洽食品 | 涪陵榨菜 |洋河股份 | 通策医疗 | 安琪酵母 | 格力电器 | 伊利股份 | 华兰生物 | 海天味业 | 正海生物| 桃李面包 | 美亚光电 | 三只松鼠 | 马应龙| 天味食品 | 绝味鸭脖&周黑鸭 | 复星医药 | 香飘飘 | 科伦药业 | 顺鑫农业 | 华东医药| 福耀玻璃 | 华海药业 | 珀莱雅 | 海尔智家 |药明康德 | 智飞生物 | 康泰生物 | 沃森生物 | 长春高新 | 沪电股份 | 金域医学 | 迪安诊断 | 乐普医疗 | 信立泰 | 片仔癀 | 集采政策分析 | 我武生物 | 分众传媒 | 涪陵电力 |…………

@今日话题 @雪球达人秀 @价值事务所 @挤挤还是有的 @价值事务所-vive