温馨提示:正文约2288个字,读完大约需要 13 分钟。

在写这篇文章前,我们先要小小的自恋一下,嗷,不对不是自恋,是事实!价值事务所是个很棒的个股价值挖掘团队,能关注价值事务所的粉丝,都是我国股民排名前10%能赚钱的人(中国股市7亏、2平、1盈),很多粉丝的留言都能让我们学到不少,可以说,我们团队和粉丝是共同进步的。在一篇文章中有粉丝如是说:

那我们当然得看看啦!不看不知道,一看,还真是有惊喜,先放话,涪陵榨菜的好兄弟,涪陵电力,是支不错的票~当然,他的好兄弟,价值事务所在很早以前就分析过了,也是很不错的票,感兴趣的朋友可以通过传送门学习:中报不及预期暴跌,涪陵榨菜,是黄金坑?还是增长神话破灭了?

涪陵电力在16年之前,还只是个卖电的公司,主要是从国家电力和其大股东川东电力手里批发买电然后给涪陵地区的人们供电,因此人家叫涪陵电力是有道理的。

如果涪陵电力仅仅是个中间商赚差价,还卖这种没啥增长潜力的东西,还是区域性服务,那我们今天就不会剖析他了。他的改变,来自2016年,以近3.74 亿收购国网节能服务公司的配网节能服务业务。

说是收购,其实是国家电网给了涪陵电力一个肥差,这个业务一接手,收购价3.74亿三年左右就回来了,未来还能保持不错的增速一直增长下去。可以说,投资涪陵电力的核心逻辑,就是他的配网节能服务业务。

到此,我们当然要介绍一下,什么是配网节能服务。

配电网节能是指通过一定的技术降低配网的线损率水平,从而实现配网传输和分配的过程中电能的节约。线损率是指电力工业企业在供电生产过程中耗用和损失的电量占供电量的比率。

在电网的线损中,配电网的线损占比达到 60%,因此,通过配电网的改造从而实现配电网的节能将会有很大的经济效益。

据资料显示,2016 年,我国配电网线损约 2300 亿千瓦时,如果通过配电网节能改造,将线损率提升 2 个百分点,则每年可实现电能节约 710 亿千瓦时,按照每度电 0.6 元计算,节能效益达 426 亿元,按照 95%的节能分享比例计算,节能服务公司的市场空间可达 400 亿。

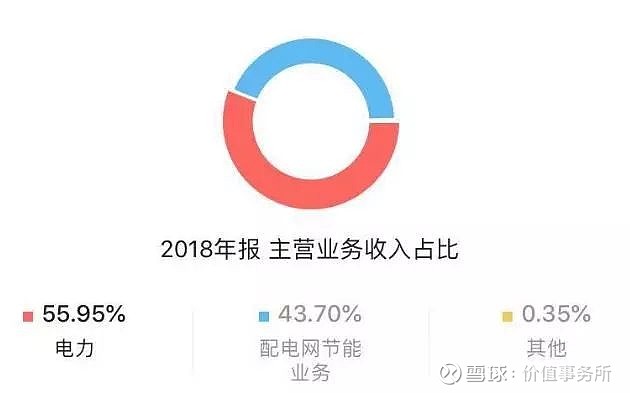

截止2018年年报,公司43.7%营收来自配电网节能,营收10.7亿,市占率不过2.67%,他的增长空间还很大、很大。

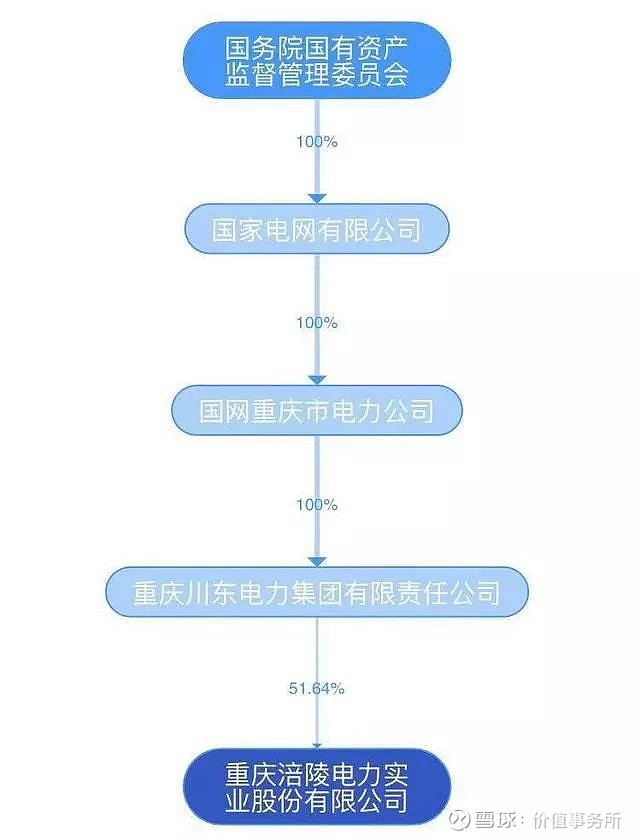

那涪陵电力,一个地区供电公司,为何可以接下这样的肥差?更关键的是接下肥差后,国网节能服务公司承诺,避免同业竞争;国家电网承诺,未来5 年内通过委托涪陵电力经营或出售给无关联第三方或注入涪陵电力的方式解决本公司控制的部分省公司从事少量配电网节能业务而产生的同业竞争问题。

原因就在于,涪陵电力$涪陵电力(SH600452)$是国家电网亲生的。

看到没,100%的亲生子呀!绝对不用做滴血认亲~

涪陵电力上市15年,分红融资比135.24%,还可以~

涪陵电力的资产负债率从接手节能业务后,火箭般上升,但目前呈下降趋势,至18年年报,负债率为69.01%。还是好高啊....仔细一扒之后发现,公司负债的大头主要是18.59的应付票据和应付账款,原来是杠杆几乎加给了上游,没有短期负债,剩下较高的为6.66亿的一年内到期非流动负债和5.04亿的长期借款。

其中利息支出5544万,占整个利润3.49亿的15.7%,我们认为,利息支出占利润比低于10%比较合理,如此看来,公司的负债结构还是有待调整,好在都是长期借款,没啥还款压力。

公司的资产负债表有一项异动引起我们注意,那就是飞速增长的固定资产。2018年公司固定资产37.32亿(+32.79%),且这个指标是在16年接手配电节能业务后开始飙升的。

15年公司固定资产才4.75亿,16年就直接涨到了28.9亿。结合上文所说,公司16年之后负债率飙升,我们怀疑,是否公司的大额长期借款都是拿去修固定资产了?

那么问题来了,公司18年整年利润才3.49亿,为何会有37.32亿的固定资产?稍微一折旧,利润不就没了么?那么公司16年到底发生了什么?翻开公司16年的年报,我们找到了这样一条注:

公司的固定资产,是给客户建的节能项目,项目完成后,节能收益是分享的,合同分享期结束,项目移交给用能单位。因此,折旧就不关公司的事了,以后该操心折旧这件事的是客户。

因此,固定资产飙升对公司来说恰恰是好事,证明公司有源源不断的业务。

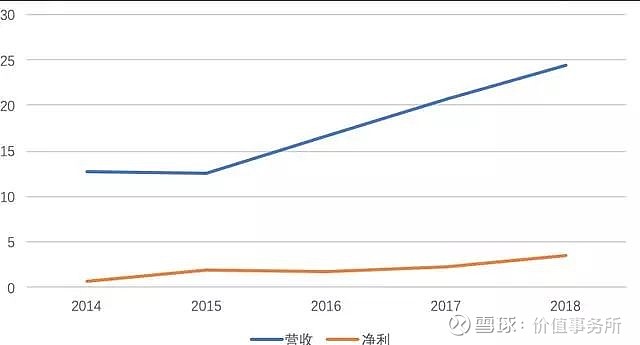

公司近五年的营收净利来看,16年之后的公司和16年之前完全是两个公司,单独拆看公司配电网节能业务就可发现,这业务真是个香饽饽,且公司还在持续的提升毛利。

从公司的销售毛利率和销售净利率来看,两项都持续走高,公司管理层在不断想办法控制成本,提高盈利,好评!

此外,公司账上几乎没有应收账款、应收票据,看来行业地位是真高,不愧是国家电网亲生的。

整体来看,公司的财报很漂亮,挑不出什么毛病。

由于公司的节能业务几乎为垄断,可以说400亿的市场份额,可以让公司未来过上好些年舒服日子,按19年半年报来看,公司H1 营收12.4 亿,同比增长13.75%,归母净利1.95 亿,同比增长58.36%;且毛利率持续提升。

因此,我们大胆预计,公司19年全年利润4亿,之后分别按20%、12%增长,则至2021年,公司利润为5.38亿,给予18倍市盈率,则对应市值为96.7亿,截止9约20日,公司的市值为65.07亿,还有48.7%的增长空间。

因此,我们认为,公司可以少量参与。

-------------------------

最后,如果您觉得我们的文章有用,不奢求打赏,但求点个“关注”,感谢。

价值事务所已研究过的股票

洽洽食品 | 涪陵榨菜 |洋河股份 | 通策医疗 | 安琪酵母 | 格力电器 | 伊利股份 | 华兰生物 | 海天味业 | 正海生物| 桃李面包 | 美亚光电 | 三只松鼠 | 马应龙| 天味食品 | 绝味鸭脖&周黑鸭 | 复星医药 | 香飘飘 | 科伦药业 | 顺鑫农业 | 华东医药| 福耀玻璃 | 华海药业 | 珀莱雅 | 海尔智家 |药明康德 | 智飞生物 | 康泰生物 | 沃森生物 | 长春高新 | 沪电股份 | 金域医学 | 迪安诊断 | 乐普医疗 | 信立泰 | 片仔癀 | 集采政策分析 | 我武生物 |分众传媒 | …………

@今日话题 @雪球达人秀 @价值事务所 @挤挤还是有的 @价值事务所-vive