大家好,这是价值事务所的第21篇深度文章。

我们是专门做个股和行业深度分析的小团队,致力于为大家挖掘市场上的潜力优质股,请点一下关注,方便后面看优质股的深度分析。

---------------------------------

爱吃辣,爱吃火锅的人越来越多,身边的火锅店更是遍地开花,那你有没有想过,这背后可能隐藏的投资机会?

我们价值事务所,Leo和vive都是不吃辣星人,但是周边的朋友动不动就叫约火锅,我俩真心有些难受。经常就是能不去就不去,但挡不住周边爱吃火锅的越来越多,之前北京、东北的朋友知道vive回了重庆,更是动不动给邮火锅底料......

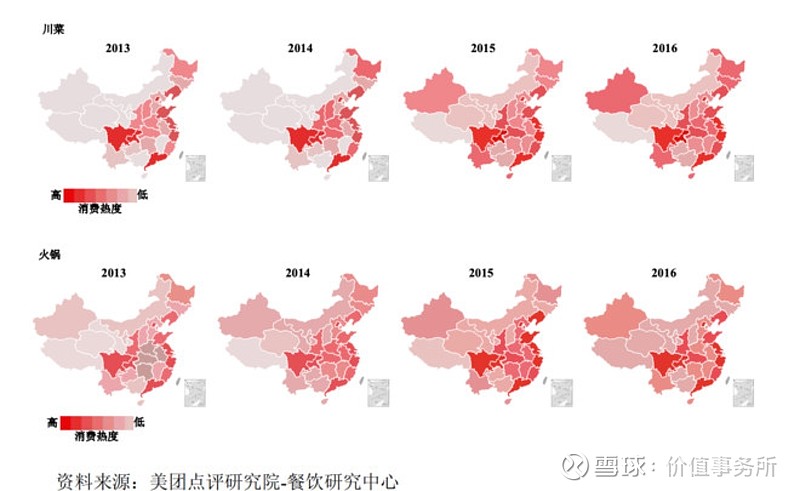

不论是从身边的朋友,还是网上大数据的统计,大家的口味是越来越重了,吃辣是会上瘾的~看到美团18年的一张图,我们下意识的捂住自己的屁股....

本来看到这张图,vive的反应是$马应龙(SH600993)$ 每一个成功人士,都该拥有健康的好屁股——马应龙痔疮膏,Leo的反应是天味食品,再一看,$天味食品(SH603317)$是做火锅底料的次新股,嗯!有意思,就你了!

业务模式

天味食品,这真是一家充满辛酸史的公司。他自2012年第一次冲击IPO失败起,2014、2015、2017三年中屡冲屡败,屡败屡冲,终于在2019年4月冲刺成功,登陆大A股主板。不容易啊,真是不容易!

他家到底是干什么的呢?为什么连冲四次都失败呢?

由图可知,这是一家做火锅底料+川菜调料的公司,关键字“辣”,关键词“成瘾性”。我们不难发现,凡是和成瘾性沾边的消费品都能迅速脱颖而出,比如烟草、酒、游戏,而在餐饮行业,有成瘾性的无非就是甜和辣了,这也是为什么最近烘培店和火锅店开得满大街都是的原因。

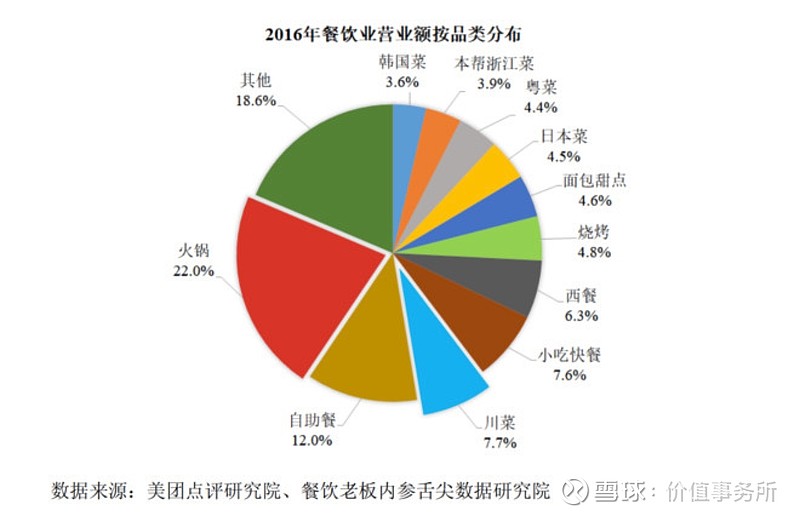

美团报告指出,2018年我国餐饮市场规模超过4万亿元,其中火锅就贡献了4800多亿,连续5年占比超过11%!由于找不到18年的具体数据,我们看看16年的分布:

火锅、川菜霸榜!由于目前食品安全问题越来越严重,国家对食品安全的惩罚力度越发加强,监管趋严,以及便于复制的特性,包装袋调料逐渐替代了火锅店自己熬制底料。而对于年轻一代,80后90后00后人群,会做饭的越发少,独身人群变多,复合调味料受到新主力消费群体的欢迎。

我们读大学的时候,寝室里就经常有人冒着被宿舍阿姨抓的风险煮火锅。

也是上述这些原因,我们团队一直认为,做火锅底料是比开火锅店更好的生意。目前头部品牌“海底捞”火锅底料及复合调味料产品份额达到 28%,天味(大红袍+好人家)8%,小肥羊6%,德庄5%,红九九4%。

(此文为价值事务所原创,微信搜索关注 价值事务所 可阅读更多个股深度分析)

公司的辛酸史

在公司2012年第一次冲击IPO之前的2010年,达晨创世、达晨盛世、达晨财智的达晨系资金拿下了公司近5%的股权,然而冲关失败。当时有投行人士分析称:达晨系的投资或已到期,退出压力明显,这也是天味食品急于上市的主要原因。

2014年,公司再度冲关,但因整个新股发行放缓最终流产。

2015年,公司又一次尝试,却遇上了其主要供应商金安食品开发有限公司出售有毒、有害食品案件,或许受此案牵连,公司再次冲关失败。

2017年,公司营收10亿,拟登陆上交所募资5.30亿,用于扩建生产基地。但天味的产能利用率一直不高,也就是说他根本不着急扩产能,对此天味给出的解释是:“锅底料、川菜调料等生产销售季节性较强,下半年为销售旺季且产能利用率在90%左右,而上半年产能利用率不超过50%,产能扩充可有效缓解下半年生产压力。”

但在此期间,公司的存货不停增加,有专业人士指出:“季节性因素影响确实存在,不过并非川味食品一家,而且川味调料的产品同质化严重,可替代性强。公司在整体产能利用率不足70%的情况下仍进行产能扩张,可能会为公司埋下产能过剩的隐患。”

于是,天味的IPO又凉凉了,心疼的抱住胖胖的天味。其实天味真是被逼的,背后投资机构的退出压力不说,颐海国际和德庄正在一步步蚕食他的空间,他迫切的需要上市,焕发第二春。

2019年,屡战屡败,屡败屡战的天味,终于成功IPO了!!!!可喜可贺,可口可乐!

财务分析

天味的资产负债率一直维持在20%左右,没有任何借款,都是优质负债,而现金+理财产品就有差不多8亿,公司不差钱。

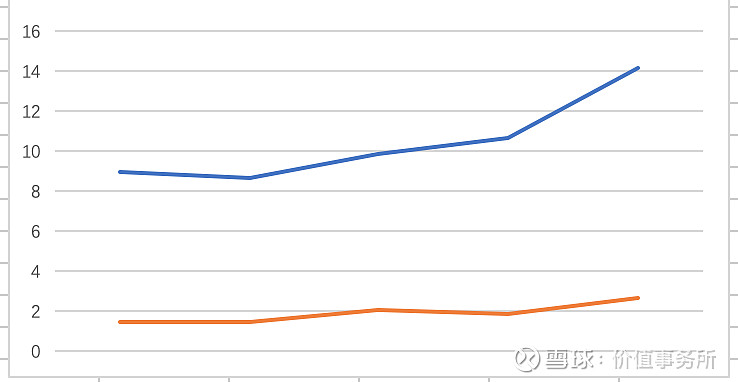

由公司五年来的营收和净利我们可以看出,公司的业绩十分不稳定,常年增利不增收,我们又拉出了公司五年的销售毛利率和销售净利率,挺稳定的还有上升趋势。

那么增收不增利的原因到底是什么呢???

我们翻开公司的招股说明书仔细读了起来,发现了一个大问题。给海底捞提供火锅底料的也是一家上市公司颐海国际(01579) ,本来在14年颐海国际的营收还只有天味食品的一半,净利润更是不如天味食品的三成,但随着海底捞的强势崛起,$颐海国际(01579)$也跟着走红,渐渐把曾经的老大天味甩在了身后,上市两年内,市值更是从最低点起来翻了快20倍。

背后的原因也很简单,你去超市买火锅底料,除了重庆四川的老司机,基本就直接选择平时吃过的海底捞和德庄,谁还去选天味啊。由于颐海国际这个主要竞对有个好兄弟,销路不愁,天味食品就只能全靠自己,孤军奋战。

所以经销商、定制餐调、电商、直营商超这些渠道一个都不能少,市场费用、促销费一年比一年多,但是经销商的队伍极其不稳定。曾经连续多年稳居公司第一大客户位置的郑州市姐弟俩餐饮管理有限公司,在2017年突然从天味食品前五大客户名单中消失。公司15年冲IPO失败也是因为受其主要供应商金安食品开发有限公司出售有毒、有害食品案件的影响。

招股书中也提示了经销商的风险,天味食品认为由于公司经销商的数量较多,分布较广,如果经销商出现经营不善或者管理不规范,将会对公司产品在该地区的销售产生负面影响。

正是由于经销商的不稳定,让公司的业绩也不稳定。

公司近五年的存货虽然在升高,但是看了一下存货周转天数没有问题,说明是存货增多是良性情况。

投资建议

新股有风险,投机需谨慎,天味食品经我们一番研究,目前存在诸多问题,不是一个好标的,对火锅底料感兴趣的朋友,不如研究研究颐海国际哦。

看完文章的朋友点一下关注,我们是专门做个股和行业深度分析的小团队,致力于为大家挖掘市场上的潜力优质股,给大家的投资作参考,等待你的一路同行。