大家好,这是价值事务所的第 12 篇深度文章。

我们是专门做个股和行业深度分析的小团队,致力于为大家挖掘市场上的潜力优质股,请点一下关注,方便后面看优质股的深度分析。

---------------------------------

为什么全世界范围内,消费和医疗都是牛股辈出的行业?

因为衣食住行是人类生存必不可少,必然产生一批长期优秀企业。比如$海天味业(SH603288)$,独占中国15%酱油市场份额,上市5年暴涨7倍,超级牛股!今天咱们就来仔细剖析它究竟牛在哪里?未来还有多少机会?

一些感悟

最近常和一些资金量比较大的投资者深入交流,发现他们的思维模式和小散户有非常大的差别。

相比对收益率的关注,有钱人更看重资产收益的确定性和流动性。打个比方,我们团队的小伙伴都曾经在币圈工作过,就有人找我们介绍渠道买比特币,由于量十分大,所以不能通过交易所,只能场外交易,不然可能一次交易就拉几十个点。

这些人买比特币也不是为了追求多高的收益,只是像配置黄金一样,只拿出总资产一小部分配置,追求的是整体资产的稳妥。

这种思维,对咱们做股票投资有什么启发呢?

很多时候我们会觉得:$贵州茅台(SH600519)$、海天、$恒瑞医药(SH600276)$怎么可以这样贵?30倍PE的茅台,还能有什么增长空间?于是我们一直等它们回调,然后越等越高。

但那些有钱人的想法却是:只要确认公司的业务依然有不错的增长,即使当前估值高一点,也可以接受,他们追求的是长期资产的保值,反而享受了这些标的的不断走高。

上图是海天味业15年以来的市盈率,可以发现,它几乎就没有便宜过!2014年上市后,除了上市后那两年在30倍以下,之后但凡能买到30倍PE的海天都算你赚到了。而我赌五毛钱,即使30倍,都有无数人喊贵~

但是对于动辄上百亿的大资金来说,海天味业这样的公司却是他们的最爱。即使PE到了30倍以上又如何?对于他们来说,只要资金能跑赢通胀,就可以了,尤其是这两年大量外资进入A股,进入的几乎是一线大蓝筹。

市值千亿以上,生意简单、稳定,可持续的公司一直都是大资金的最爱,比如中国平安、贵州茅台,恒瑞医药、伊利股份、海天味业……

我们相信,下一轮如果有牛市,一定是蓝筹股带动的大牛市,好了回归正题!

一段历史

海天调味源于乾隆年间的佛山酱园,1955年,佛山25家古酱园合并重组,“海天酱油厂”正式落地。

1982年,庞康加入海天酱油,任佛山市珠江酱油厂副厂长一职,这一干就是六年,把一个方小厂做成了被官方认可的“国家二级企业”知名大厂(以上省略一万字庞康的英明神武)。

1992年,邓小平南巡,掀起了市场经济体制改革的春风,海天积极响应国家号召,于94年底重组为有限责任公司,自此海天正式成为一家全员持股的公司!

改制后,海天家底刚刚有些殷实,庞康就豪掷3000万引进一条国外生产线,在旁人还来不及适应政策的状态下,海天便加速驶上了工业化生产的快车道。

10数年间,庞康带领海天持续发力,在扩展多元化业务的同时,一如既往的重视酱油与蚝油的生产,避免力量过度分散情况的发生。这也是后来庞康敢说出:“300年来,这家老字号始终坚守调味酱料主业”的底气所在。

这样固守阵地难免引来管理层非议,不少人说庞康不敢大步向前,啃老本,庞康却坚持认为海天的市占率还不够高,整个行业的产业集中度还很低(当时全国正规酱油市场的规模约为700万吨,海天的市占率约为10.5%)。

为了实现规模化,庞康划分出一支含1500家经销商、5000家分销商的中层网络队伍,并培训了1000人作为“特种兵”,分派到经销商与分销商中,或监督或领导,大幅度避免了市场乱价、诸侯分裂的情况。同时,还将销售目标细化到每月,这使得整个渠道网络时刻处于激活状态。而每2~3年,庞康还会提一次终端价格,给经销商留足利润,避免内部有人“叛变造反 ”。

到2011年底,海天营销网络已全面覆盖全国31个省级行政区域,超300个地级市,近1000个县份市场,330000个终端营销网点。

2014年1月,海天味业登陆A股上市,一上市就带着白马光环,股价一路高歌,短短五年涨了近7倍!

财务分析

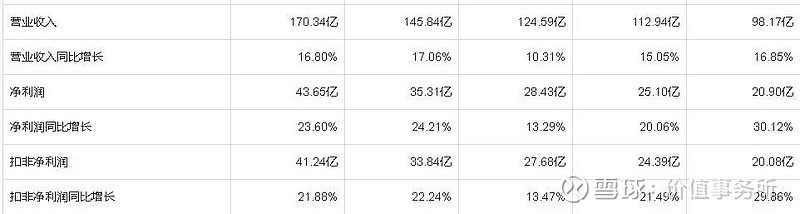

首先看分红融资比,547.24%,这才上市五年啊!太优秀了!做海天的股东真的好辛福。

拉出海天五年的应收账款,都近乎为0,预付也就徘徊在一千万级,对比公司的百亿级的营收,简直是毛毛雨,和茅台一样,教科书级别的优秀!

五年来的预收一直都很高,这个指标一直被认为是最幸福的负债指标,说明海天的产品太好,供不应求,经销商只能排队拿着钱先预约,才能拿到货。18年年报显示32.37亿的预较17更是大幅增长,先为19年的营收开了个好头。

资产负债率常年维持在30%左右,我们团队一直认为,30%的资产负债率是最健康的,进可攻,退可守。18年全年负债62亿,其中32.37亿都是预收账款,杠杆几乎全都加给了渠道。

而95亿的现金,50亿的理财,公司的财务费用为-1.5亿。海天真的太穷了,穷得只剩下了钱。

从海天五年的营收、净利可以看出,海天的增长保持得相当稳定,稳中有升,主要是通过改善公司运作效率入手,因此销售毛利率、净利率都是在逐步提高。

小结:海天的财务数据绝对是教科书级别的优秀,怎么看怎么让人爱不释手。

海天的优势与未来展望

1、管理层踏实靠谱

由于海天是一个全员持股的公司,管理层几乎都是基层一步步干上来的,大部分是车间主任、质检员、财务科长出身,实战经验十分丰富,避免了“外行领导内行”的尴尬,且高管合计持股14.95%,这些一心为公司着想的踏实肯干的管理层,是海天最大的财富。

海天的管理层格局很大,作为行业龙头起到了很好的典范作用,没有盲目打价格战,不断的跟同行互相学习进步共同把市场做大,反观啤酒市场就是个负面典型,哪家公司都得不到发展,要死一起死。

我们可以看到,管理层靠谱的国企,几乎都是经过股份改革的,洋河的股份改革,使员工持股20%,催生出了白酒行业最牛逼的销售团队;海天全员持股,诞生了最踏实肯干的酱油龙头;反观伊利、茅台.....我就不说啥了,而这次格力国资委放手15%的股权,后效我们可以让我们一起观察。

2、智能制造的海天味业

海天很早就向智能制造方向转型,营收170亿,市值超2500亿的公司,仅有5122名员工,生产人员不足2000。一条生产线上,不过四五个工人作业,使得海天可以快速高效的规模化生产,极大地提高了公司的竞争层次,也为公司未来发展奠定了坚实的基础。

3、行业独一无二的龙头地位

2017年国内酱油收入CR5=28.22% ,海天目前主营业务酱油市占率超过15%,是调味品行业唯一 一家全国性品牌,18年营收170亿,相当于2-5名的总和,寡头垄断的格局决定了海天具有更强的定价能力,也不需要投入更多的费用去打价格战。

4、酱油行业的抗周期与确定性

经济好调味品行业很好,经济不好调味品行业也不会差,很少有人在经济差时会考虑在酱油上减少开支,因此行业能够维持每年10%左右的增长,这一点在日本体现的很明显。

5、筹码高度集中

海天味业前十大股东持股比例83%,真实的流通股只有16%左右,个把亿就能把海天拉涨停,这也导致了海天估值一直没法下降,每次大跌就有长线资金买入。

6、不断丰富的产品

海天目前除了酱油、调味酱、蚝油这“老三件”外,还增加了食醋、鸡精、味精、油类、小调味品等八大系列200多个规格和品种。

海天的未来展望

我们团队一致认为,未来海天的增长逻辑分两个阶段,一是继续提高市占率,争夺小企业市场份额。与我国饮食习惯相近的日本,酱油龙头龟甲万的市占率在 33%左右,海天目前15.6%,还有不少的增长空间,我们认为,海天未来的天花板在30%左右。

第二阶段是不断多元化产品线,积极扩展海外市场,我国的饮食文化,在全球是独一无二,没有哪个国家像中国这样“好吃”。因此,具我国特色的调味品,抓住全球人民的胃是可期的(看看老干妈在美国有多火)。

投资建议

一家公司的估值往往都是多个因素共同作用的结果,远远不是看一眼利润增速那么简单,海天的估值从上市至今就没有便宜过,但是目前100元,市盈率58倍的海天我们还是觉得不是散户的一个好标的,也许会是机构的好标的吧。

由于上述的两个增长逻辑,我们假设海天未来3年按20%的平均增述增长,18年净利43.65亿,则到2021年,海天净利75.42亿,给予30倍市盈率,对应市值2262亿,目前海天市值2700亿,无论如何,都透支了至少三年的成长,散户还是耗不起的。

但长期来看,对比日本最大酱油企业龟甲万的市占率,海天味业依然有巨大的成长空间。

如果海天的估值能降到30倍(作为消费行业还是挺贵),对应股价50元左右,我们都建议拿桶接!!!

做深度调研和分析非常不容易,有缘读到这篇文章的朋友点个赞哦,让我们知道你来过,也当给我们一个鼓励。