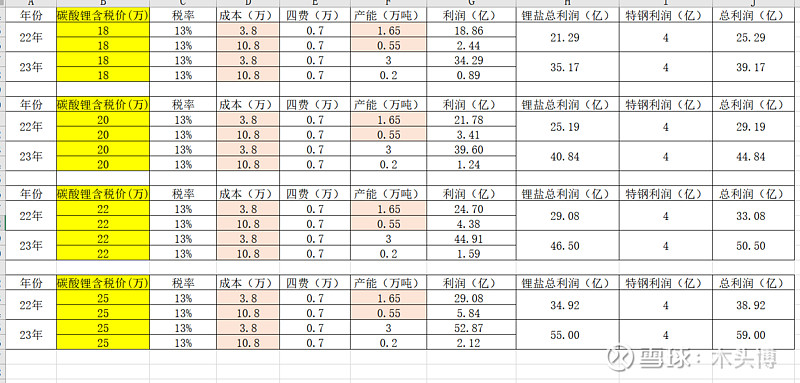

有一段时间没跟踪过锂盐了,今天发现老情人永兴材料砸回了60均线,机械反应般的就捞了点回来。。。另外应球友的要求再次对永兴22、23年业绩进行测算。

与我最近一次10月份的测算相比,有一些变量发生了变化,主要为:

1、10月份测算时的纯碱按1900元/吨计算,现在纯碱价格大概为2500元/吨,生产一吨碳酸锂需要两吨纯碱,即成本又增加了1000元/吨达到3.8万/吨(不含税,不含四费)

2、锂云母精矿价格由10月份的2500元/吨升至4500元/吨,则外购锂云母的生产成本:4500元/吨(锂云母价格)*18吨(用量)+2.4万/吨(加工费)=10.5万/吨,为解决短期新产能供需错配的问题,永兴之前就一直有少量外购锂云母精矿,所以现在囤了5~6万吨低价购来的精矿,可以满足大概0.2~0.3万吨碳酸锂的生产吧,这里我为了方便计算统一就按10.5万/吨的价格来算吧。

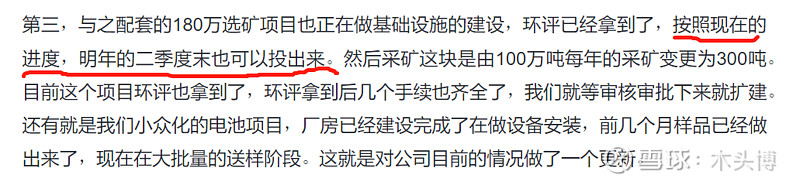

3、180万采选矿产能的进度有点超我预期,假设明年二季度投产,三季度爬坡,我算它四季度贡献产能,则明年可以贡献45万吨原矿,对应约能生产0.45万吨碳酸锂,即明年有1.65万吨碳酸锂可以通过自供精矿生产,而0.55万吨需要外购精矿。

将以上数据套入到我的模型中,测算结果如下:

另外要注意下,永兴明年的产能都是在一、二季度后才释放,所以业绩的爆发要在下半年。而23年精矿几乎100%自供后,利润会更吓人!当然前提是锂盐价格不能跌得太厉害。