我的梦想是星辰大海!

0. 结论先行

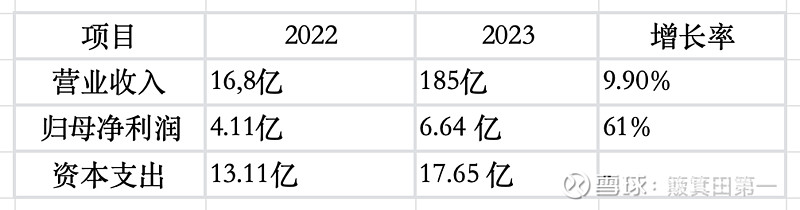

经营方面:2023 年全年实现营业收入 185 亿元,增长9.9%;本财报年取得归母净利润 6.64 亿元,较上年同比增长61%。

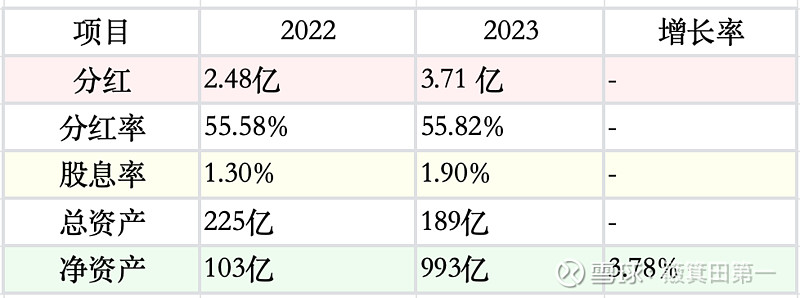

现金流方面:报告期内公司经营活动现金流净额为 22.91 亿元,凭借 40 年来在业界积累的优质信用,使公司拥有大量尚未使用的授信额度,更是取得低至2.3%的新增融资成本。

个人评价:财报中规中矩,一如既往的稳!C端低于预期,父母代销售高于预期,企业产能每年复合增长率约为10%,考虑到猪肉价格逐步向好+消费逐步复苏,相信白羽肉鸡逐步迎来景气周期,随着上游产能收缩+下游产能逐步恢复+产能增长,作为圣农股东是可以期待戴维斯双击的到来。

注意:以下财报基于背景:猪周期底部+消费不振+大量企业负增长。

1. 股东权益

分红10派3,共3.71亿,股息率1.9%(2024-03-27),分红率55.82%(和去年一样,预计以后也是一样),净资产增长3.78%。

2. 营收方面

营业收入稳步增长,增长率符合预期;例如周期性大,利润符合预期;资本支出还在增长,原因是还在企业还在扩张成长阶段。

3. 产能方面

由于营收具备周期因数,看产能增长更能反应企业的成长价值,2023产能超过7亿羽,同比增长11.6%,食品深加工50万吨,同比增长11.6%。

值得注意的是,中国鸡肉消费量2023年相较于2022持平,可以看出有部分养殖厂退出了。

4. 父母代销售情况

父母代种鸡产能1750万套未满产,在原有“圣泽 901”基础上成功迭代研发了“圣泽 901plus”,在料肉比、产 蛋率、生长速度、抗病 4 项指标上全部达到国际领先水平。

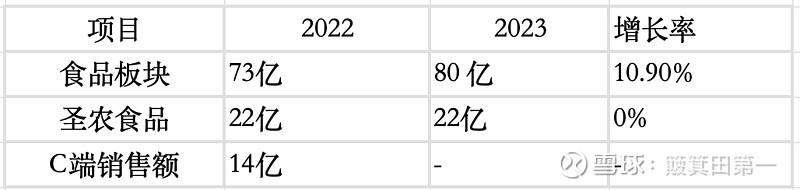

5. 食品端低于预期

圣农食品几乎没有增长,C端销售额未提及,猜测也是没有增长的。

6. 降本增效

2022年:公司以整体为考量,围绕饲料成本优化、养殖效率提升、精细化运营等多个方面开展工作,通过管理为公司带来盈利能力的显著提升。

2023年:圣农全面推进数字化战略,3 月,SAP+智慧农场项目正式启动,旨在打造圣农全产业链数字化管理平台,实现全产业链数字化管理,助力“数字圣农”迈向发展新阶段。2023 年 10 月,三峡圣农分布式光伏项目实现首期 45MWp 全容量并网,通过“自发自用、余电上网”的运 营模式,实现了资源高效开发利用,有效降低养殖用能成本。

总结:从宏观降本转型为数字化精细管理,养猪数字化管理做得最好的是牧原,能够控制成本在行业领先位置,预计圣农后续降本能达到行业领先。

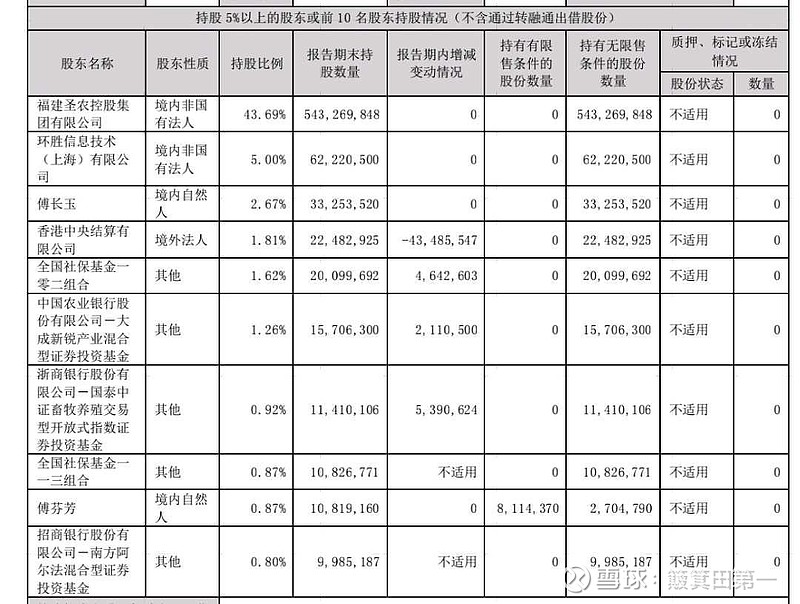

7. 股权结构稳定

社保又加仓了!一零二组合从三季度持仓1.50%提升至1.62%,新进了招商基金,这些都是长线基金!

北向资金没多少可以跑了,社保基金应该只加不减,指数基金受猪周期影响最大,随着猪周期的翻转,这块被动买入的力量会逐渐增强。