01 正极材料主要包含四大体系

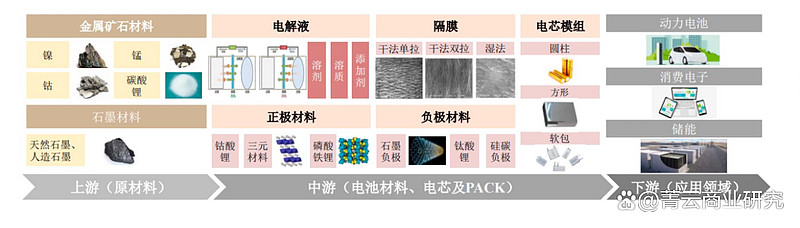

锂电池组成及产业链

锂电池正极材料是锂电池的主要组成部分之一,其成本占锂电池材料总成本的比例高达40%,其性能直接决定了锂电池的各项性能指标,如能量密度、安全性、使用寿命、充电时间及高低温性能等。

目前,主要包括有钴酸锂、锰酸锂、磷酸铁锂、三元材料四种技术路线。

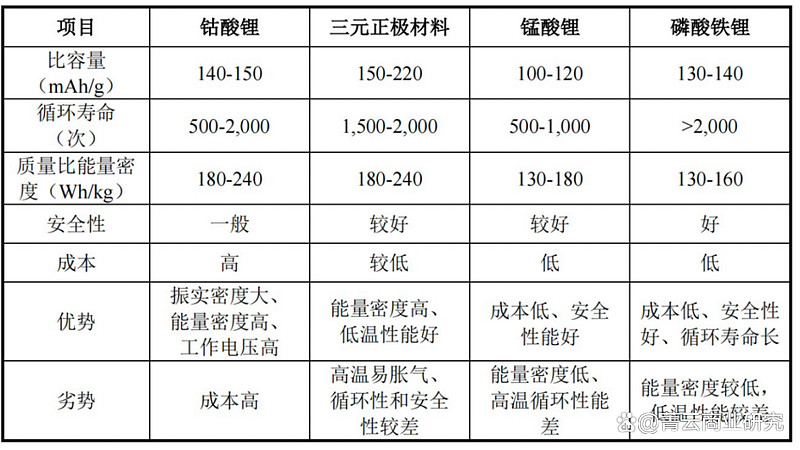

四种正极材料的优缺点对比分析

正极材料受到原材料的供给以及价格的波动影响较大,原材料成本占比高达80%以上,包括有钴盐、镍盐、锰盐、其他金属盐以及碳酸锂、氢氧化锂等。在材料制备技术上,如前段的前驱体制备技术和正极材料制备技术,近年来已经形成较为成熟和稳定的技术路线。

02 正极材料的应用领域各有千秋

正极材料的终端主要应用于消费电子、动力电池和储能电池三大领域,而三大领域又分别以钴酸锂电池,磷酸铁锂电池和三元材料电池、磷酸铁锂电池为主。其中,在动力电池领域,磷酸铁锂电池和三元电池将处于一个长期共存的局面。

①钴酸锂

作为第一代商品化的锂电池正极材料,凭借振实密度大、能量密度高、工作电压高等优势,在小型充电电池中得到广泛应用,尤其在中高端的3C电子产品领域保有主导地位。随着下游对产品能量密度提升和对电池体积限制的需求不断上涨,促使钴酸锂产品不断朝着高压方向发展,从而直接有效提升电池能量密度。

同时,由于钴资源的稀缺,以及资源分布很不平衡,刚果(金)、澳大利亚和古巴三国储量就占了全球总储量的68%,且我国的储量并不高,导致其成本高。加之电池寿命短、安全性差等缺点,钴酸锂电池并不适用于动力电池、储能领域。

同样的,在低端3C电子产品中,也被具有成本优势的三元正极材料逐步取代,进一步压缩了钴酸锂的市场需求。而对价格相对不敏感的高端3C电子产品上,钴酸锂则很难被其他正极材料所取代。

②三元正极材料

三元材料具体又包括镍钴锰酸锂、镍钴铝酸锂两个系列。相较于单一的元素,三种元素的综合,在具备同样的优点之下,还具有更高的能量密度和更长的续航里程。

其中,镍元素主要起着提高能量密度的作用。同时,成本又比钴要低很多,提高三元材料中的镍的使用量,降低钴的使用量,可以有效降低三元材料的整体成本,也是必然途径。

可以说,无论从性能还是从成本考虑,高镍化都是三元材料发展的必然趋势。尽管短期而言,高镍系列的三元材料在生产工艺、技术、设备、资金等投入上还较大,导致成本较高,但长远看伴随着技术的不断成熟和规模化生产后,成本将逐渐低于普通的三元材料。

在技术路线上,除了提高镍的含量外,三元材料还主要通过提高充电电压上限和压实密度,从而使能量密度不断得到提升。

在应用上,随着新能源汽车对于长续航里程的需求,使相较于其他正极材料而言具有更高能量密度和更长续航里程的三元材料脱颖而出,更是一度超过磷酸铁锂主导了正极材料。

③锰酸锂

是除钴酸锂以外研究最早的锂电池正极材料。锰广泛存在在自然界中,全球锰矿资源非常丰富,我国是全球最大的电解锰生产基地,拥有极为突出的成本优势。同时锰酸锂的安全性能好,但循环性能较差,尤其是高温循环性能差,导致其应用范围狭窄,目前主要应用于低端数码产品和电动自行车等领域。

近期,磷酸锰铁锂异军突起,给磷酸铁锂添加锰元素,分别直击磷酸铁锂与三元电池的两大长期痛点。具体来说,其能量密度高于磷酸铁锂,成本优于三元电池,是动力电池正极材料的升级方向之一。目前,多数主流电池企业、车企已在磷酸锰铁锂电池上布局。

④磷酸铁锂

最大的优点就是成本低、安全性较好,同时,高温性能较好、循环寿命较长,但能量密度较低、低温性能较差,主要适用于新能源商用车、价格敏感的新能源乘用车和对安全要求非常高的储能等领域。

同时,磷酸铁锂电池在经过宁德时代CTP技术和比亚迪刀片电池等技术创新后,能量密度有所提升、稳定性更佳、成本进一步下降,重新超越三元材料获得了市场认可。

03 技术发展趋势

终端应用变化直接影响正极材料行业的发展状况,市场对锂电池性能的要求越来越高,推动了锂电池正极材料的不断升级。作为锂电池锂源的提供者,正极材料从根本上决定了电芯的比容量和能量密度。

正极材料技术路线呈现一定的多样性,主要以高镍化、高压化、富锂化为发展方向。

提高镍含量、提高电池充电终止电压,可以最直接有效的提升锂电池能量密度;

富锂氧化物固溶体材料,则通过产品改性的手段在保持高容量的前提下,提高锂电池在高电压下的循环性能。

04 我国是正极材料的“三最” ,最大出口国、最大生产国、最大使用国

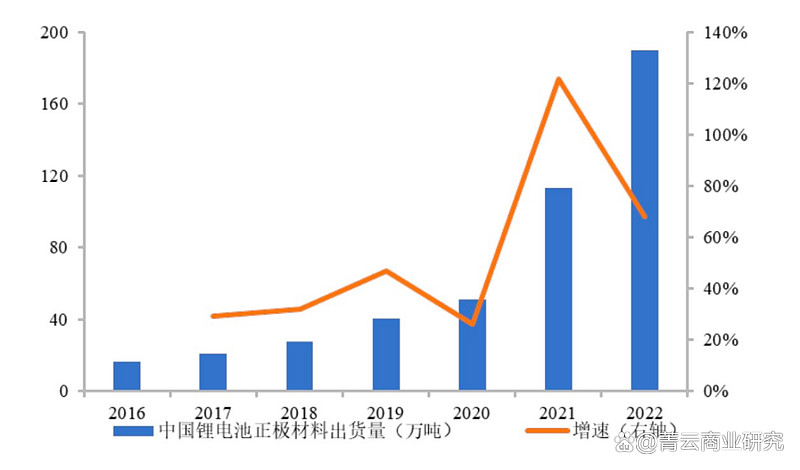

据高工锂电统计数据,2022年我国正极材料出货量大幅增长至190万吨。在钴酸锂及锰酸锂材料方面,我国已成为世界最大出口国;在磷酸铁锂及三元正极材料方面,我国已成为世界最大生产及使用国。

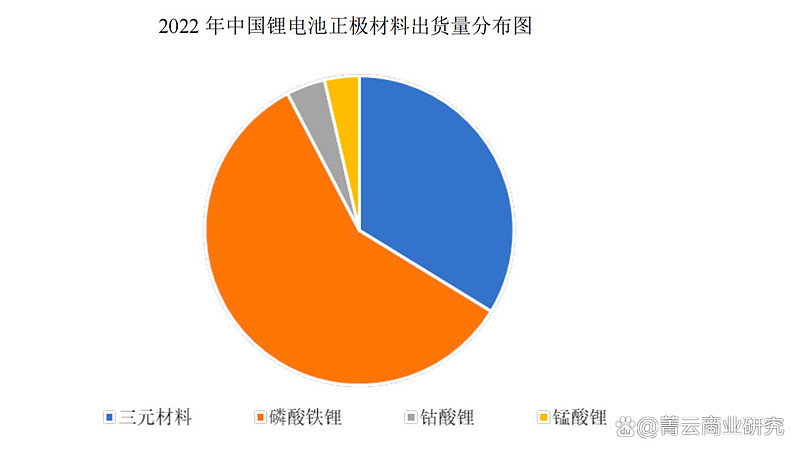

动力电池的应用主导了正极材料,三元与磷酸铁锂的出货量合占了市场份额的92%。其中,

2022年,中国磷酸铁锂的出货量为110.2万吨,随着磷酸铁锂电池重获市场认可及新能源汽车销量的快速增长,其占比从2020年的25%上升到2022年的58%。

三元材料的出货量为64.6万吨,其市场占比则出现下滑,由2020年的46%下降至2022年的34%。

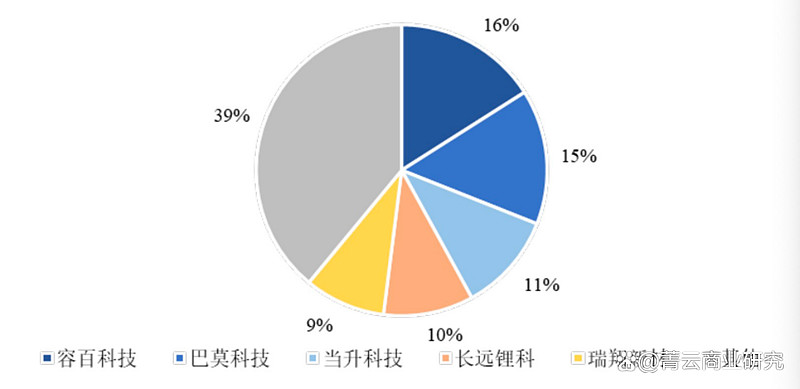

2022年三元材料市场格局分布图

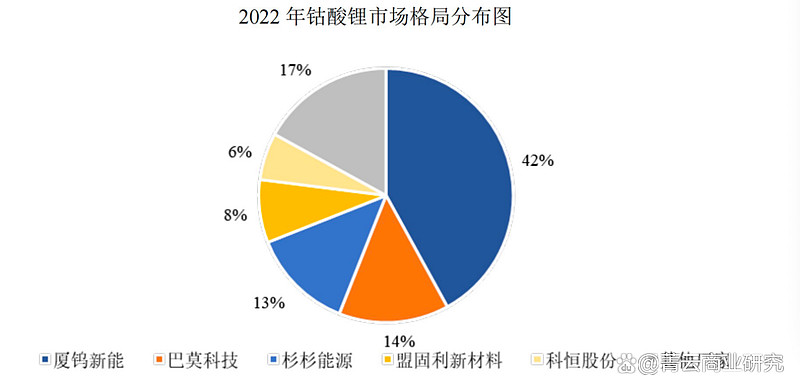

除此之外,2022年中国钴酸锂出货量为7.7万吨,占比4%。钴酸锂市场较为成熟,竞争格局基本已定,行业前五的公司占据了超过八成的市场份额,未来高电压钴酸锂等产品或将促使行业壁垒进一步提升。

总的来说,锂电池正极材料行业具有较高的市场准入门槛,包括生产工艺技术、产能规模、资金投入、客户认证、人才储备等,各方面都不是一蹴而就的过程,都需要长期的投入与积累。同时,此过程中,行业的领先者不断积累先发优势,形成较强的规模效应,强者愈强。未来随着终端应用的新兴消费电子市场的产品种类增加和规模的日益扩大,以及新能源汽车产业的蓬勃发展,锂电池正极材料也将迎来更广阔的发展空间。