在我的开放股列表里,是有$永利澳门(01128)$ 这只股票的,当时的想法是澳门的特殊地位,包括疫苗、海外旅游、高端消费等。是这次疫情开放后的受益股,不过从买入后一直在坐过山车,在更长期的持有这只股票前,应该对公司的基本面做更多的了解。因此本周末花了时间来阅读了21、20年的财报数据。不过做好的Excel没在身边,这次就基于自己的记忆,简单聊聊对这只股票的理解。

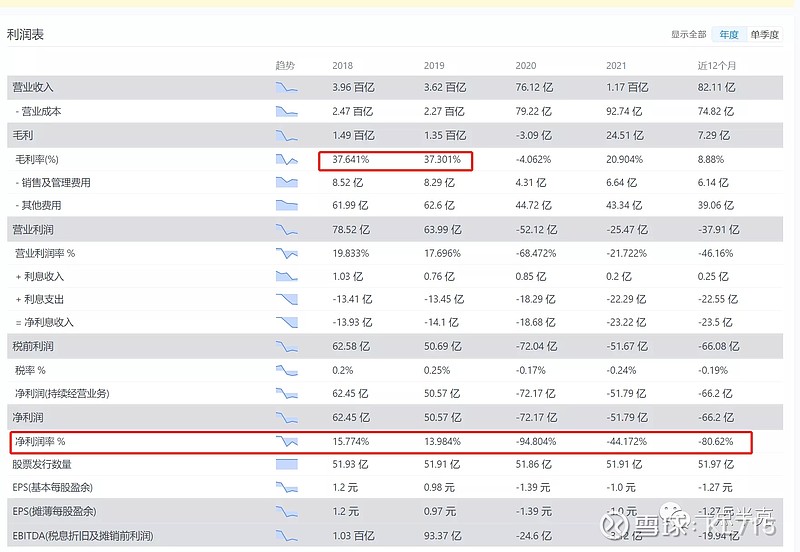

我们先看看利润表,在20年后的数据因为受到疫情,澳门的主要消费群体也应该是大陆游客,所以我们先看18、19年数据,毛利大概是37%,净利润是15%左右,澳门对于赌场有着接近40%的税,这些是不能抵扣的,所以会被计入营业成本,因此实际的毛利应该是接近80%,这个也比较符合赌场的定位,稳赚不赔的印钞机。

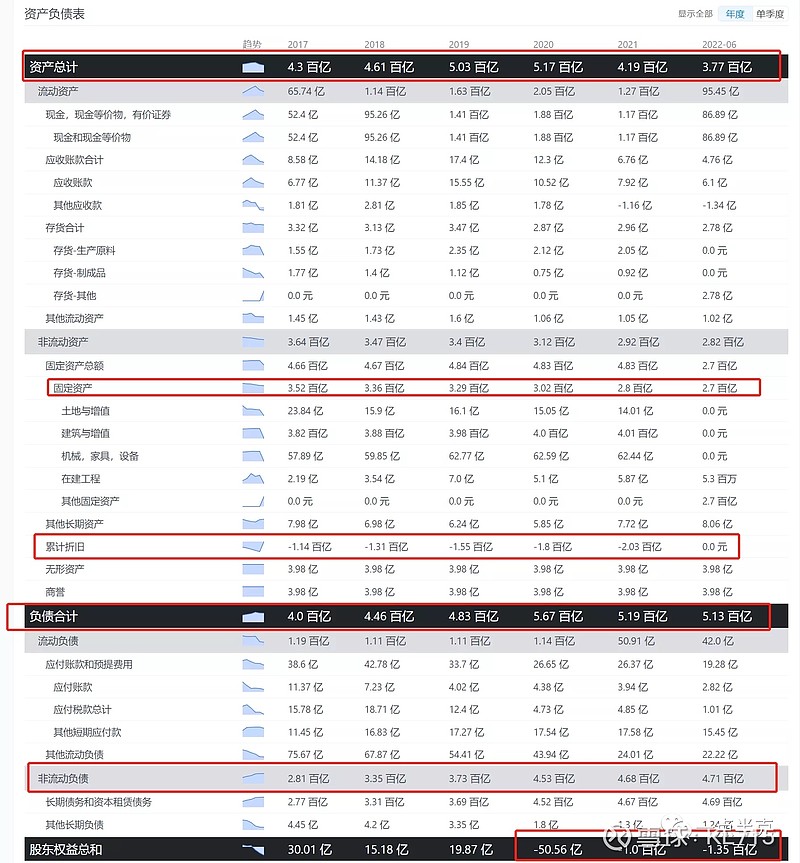

从资产负债表看,20年后受疫情影响,为了维持良好的现金流,永利澳门猛发了一波债券,大幅提升了负债数据,再加上营收暴跌,导致股东权益已经是负值,简单理解就是资不抵债。不过因为澳门赌场行业是要有经营授权的,而且永利的几个赌场固定资产基本上也都折旧完成了,从而大幅压低了固定资产的数值,对于这块数据,倒不用特别担心。但对于永利比较高的长期债务,我多少还是不太理解的。毕竟赌场这个现金流生意非常好,这块需要再继续调研和分析。

赌场是澳门的支柱性产业,因此关注赌场生意的好坏,基本上跟踪赴澳游客人数就基本上能代表了。在澳门的統計暨普查局官网上,是可以看到详细的统计数据,会delay一个月,但也足够了。

从赌场的商业模式来看,和之前分析的美兰空港差不多,是赚人流量的钱,生意模式简单直接,不太需要特别牛逼的经营管理能力,一个是地段一个是经营权授权,都是比较稀缺的资源。相比机场,赌场的现金流会更好。但也受限于澳门本身的定位,我觉着长期发展来看,增速对比美兰空港不会太高。更像是一个价值股。

对于这种企业的估值,我们可以尝试用DCF模型来试试看,首先我们可以选择19年的自由现金流(50亿港币)作为T0,假设在23年及以后企业直接进入永续期。wacc是10% or 15%,企业增速g是3%和5%两档。很容易得到TV=50/(10% or 15% - 3% or 5%),得到的企业估值情况:

1、保守估值15%的wacc和3%的永续增速,对应的是417亿港币市值

2、中性估值15%的wacc对应5%的永续增速 or 10%的wacc对应3%的永续增速,平均市值是600亿港币。

3、乐观估值10%的wacc对应5%的永续增速,对应的就是1000亿港币了。

首先这里的wacc我会更倾向于10%,因为对于一个特许经营和高现金流的企业,融资成本不应该会很高。这里可以从债券发行的一些数据来分析,对于赌场生意,我觉着3%的永续增速会更理性一些,因此我倾向于是600-700亿的合理估值。

对于19年的自由现金流的数值,我觉着是ok的,维持3%的永续增速永利澳门对于未来不太需要做太多的资本投资(除非是新建其他豪华酒店,但应该可以反映到增速上),固定资产的折旧也已经完成了,净利润率也可以继续得到提升和维持。因此整体看,目前的永利澳门,还是被低估的,且又有着不错的分红,如果在长期负债和优先债券的后续调研上没有特别明显的问题,我会考虑持续持有。

接下来聊点其他的想法:

截止到本周五,23年的收益率是19.27%,股票是有下跌,但同时也受益于美元汇率的提升,基于人民币的计价来看,收益率和前两周差不多。目前仓位提升到92%,并计划下周满仓。基于如下几点思考:

1、下周三和周四百度和阿里会分别发布财报,对于22年的Q4,大家基本上没有特别值得期待的,但最重要的其实是23年的指引,以及电话会议中聊到的关于疫情后复苏的情况上。百度是搜索广告的巨头,阿里是线上零售的巨头,广告主和线上消费的预期,其实是比较容易反映出当前经济复苏的状况的。是一个很好的指标和信号。

2、对于23年Q1的经济复苏情况,从消费角度看,我们看到了一些爆发式的恢复,而且我的观点依然没变,因为高收入群体和低收入群体的抵御风险的能力不同,疫情后,高端消费的恢复肯定是更快的,因此在一线城市、比较好的旅游景区、高端消费品都可以看到比较明确的复苏态势。而这应该会体现在阿里和百度的23年指引上。

3、具体行动,我在这里并不是推荐百度和阿里的股票,在对于弱复苏的情况而言,成长股更值得投资,因此我会选择其他的互联网企业股票和消费类股票。这在我之前的股票分析中也提及到了。

4、整体来看,这是一次投机,所以我并不建议其他朋友跟进,我在这里和大家交流的是我的想法,我也欢迎有不同意见的朋友来提出其他意见和建议。交流才能让人进步。

欢迎关注:一点半克