一、 基本面情况

常州亿晶光电科技有限公司成立于2003年5月,公司主要业务范围包括晶棒/硅锭生长、硅片切割、电池制备、组件封装、光伏发电。公司的晶棒/硅锭生长、硅片切割、电池制备业务主要是为公司后端的光伏组件生产配套,公司致力于销售产业链下游的最终产品光伏组件,目前公司根据市场情况停产了原有硅棒、硅片环节的落后产能,电池片是否对外销售及销售数量主要由公司根据组件的生产、销售订单情况以及电池片的市场情况而决定及调整。因此,公司的业务竞争领域主要为光伏组件市场。

公司作为全球首批量产应用 PERC 技术、全球首批量产应用黑硅、双玻技术的厂家,获得 CQC 首批领跑者认证, CQC 双面领跑者一级证书,并获评中国“光伏领跑者” 技术创新贡献奖、最佳光伏领跑者供应商奖项等。公司拥有一支实力雄厚的研发团队,主要由上海交通大学博士和台湾专家组成,是国内最早研究并将单晶 PERC 技术量产化的技术团队。公司建有江苏省重点实验室-江苏省“亿晶” 光伏工程研究院,同时拥有由国家科技部国际科技合作司授牌建立的“国际科技合作基地”、博士后科研工作站、省级企业技术中心、江苏省太阳能用材料工程技术研究中心等科研和开发平台。专利方面,截至报告期末,公司共拥有专利 362 件,其中发明专利 111 件,实用新型专利 249件,外观专利 2 件。

1、行业情况:22年上半年,在全球能源紧缩及环保压力下,海内外光伏装机需求持续增长,与此同时,行业也面临着新冠疫情以及国际贸易壁垒的严峻挑战。报告期内,国内光伏产业链规模优势进一步提升,2022 年上半年多晶硅全国产量约 36.5 万吨,同比增长 53.36%; 硅片全国产量约 152.8GW,同比增长 45.52%; 晶硅电池全国产量约 135.5GW,同比增长 46.65%; 晶硅组件全国产量约 123.6GW,同比增长 54.11%。 装机方面, 上半年国内光伏发电新增装机 30.88GW,同比增长 137.36%。 出口方面, 报告期内国内光伏企业取得了良好的的出口业绩, 光伏产品出口额再创新高,硅片、电池片、组件出口总额约 259 亿美元,同比增长 112.99%,其中组件出口量 78.6GW,同比增长 74.28%。当前,全球光伏装机需求维持高景气, 彭博新能源财经(BNEF)也再次调高 2022 年度全球新增装机预期至 238GW,预计较上年增长 36%。

2、电池+组件产能:21年公司出售了常州亿晶的落后产能,新建了常州 3GW 高效晶硅电池项目和 2GW 高效太阳能组件项目,新产能全面兼容 210mm 及以下规格产品,形成了5GW电池+5GW组件的现金产能。22年2月,公司非公开募集70240万元用于建设常州年产 5GW 高效太阳能组件项目,规格将全面兼容 210mm 及以下尺寸,可生产出融合双面、双玻、半片、多主栅、大尺寸硅片等技术的组件产品,预计该项目将于 2022 年 9 月正式投产,届时公司将形成“5GW 电池+10GW 组件” 的上下游生产配套产能,有助于公司整合上下游资源,践行“一体化” 战略,进一步巩固和提升行业地位。

TOPCON电池+组件:滁州年产 10GW 高效 N 型 TOPCon 光伏电池项目(一期),滁州年产 10GW 光伏切片项目(二期),滁州年产 10GW 光伏组件项目(三期)。

投资金额:一期 10GW 高效 N 型 TOPCon 光伏电池项目预计投资总额约 50亿元。二、三期光伏切片和光伏组件项目目前仅签署框架性协议,投资金额仅为初步测算,启动时间根据后续推进情况,双方协商确定,存在一定不确定性。

近期公司将形成“5GWPERC电池+10GW TOPCon电池+10GW 组件“的上下游生产配套产能,远期公司或将形成“5GWPERC电池+10GW组件+10GWTOPCon电池+10GW切片+10GW Topcon组件”的产能。

3、 公司产品技术

电池片:公司布局未来电池发展方向,在 N 型 TOPCon 电池方面,对其技术、设备、投资成本、厂区布局正在进行选型评估,待时机成熟可快速转化为产能。此外,研发团队针对目前光伏行业其他技术热点和未来晶硅技术趋势, 2022 年下半年将持续开展“新型 TopCon 电池研究” 、 “扩散高方阻后激光掺杂工艺研究” 、 “ 局部激光区域硼掺杂钝化电池研究” 、 “ 硅片料源、工艺对LID&LETID 影响” 、 “高效电池(PERC、 Topcon、 HJT)户外衰减测试及研究” 、 “高效 HJT 电池研究” 、 “分次印刷在降本提效中的研究” 、 “不同抛光工艺(酸抛光&碱抛光)对高效电池效率以及双面率影响的研究” 、 “不同电阻率掺镓硅片扩散工艺研究” 、 “PECVD 多层复合材料膜的研究” 等 10 余项课题研究,逐步在知识产权、产品性能和效率方面取得进一步成果。

组件:光伏组件作为光伏发电的核心单元,通过高效技术持续降低度电成本(LCOE),

成为实现光伏平价上网最直接和最有效的技术途径。22年上半年,公司自主研发并上市的高效 “极光 Pro” 组件系列产品,是目前市场上极有竞争力的高效率的明星产品。此款产品采用自主研发的最新技术,融合行业前沿多主栅、 TOPCon、双面、半片、大尺寸硅片、无损切割技术、高密度封装、 1500V 系统和双玻组件技术,组件正面功率最高达到 685W 以上(210 尺寸电池),同时具备超低的年衰减率和超高的双面发电增益率。 同时通过生产效率提升,组件加工成本亦下降了 10%。

增效降本:在提效方面,通过优化硅片清洗处理能力、同时通过提升 SE 保护性、光学电学匹配等,上半年电池片效率整体提升 0.15%以上。在降本方面上, 通过大幅提升电池车间的产能利用率、节能降耗,有效地降低了单位非硅成本,通过推进薄片化量产进程,由 165um 下降至 155um 和 150um, 以及通过技术进步提高了产线对硅片的冗余度, 降低了硅片采购成本;同步推进主要副栅银浆耗量降低达 20%以上;环保方面优化了湿法工艺配方,减少了 KOH 与 H2O2 耗量;通过对环境改善、工序工艺与设备的优化,上半年 EL 良率得到大幅提升。破片率、返工率与不良率等得到有效的改善,其中 182 电池片良率较去年上升 5%以上, 210 电池片良率较去年上升 15%以上。搭配电池多项改善工艺技术,上半年电池片转换率达 23.4%以上。

二、 业绩情况

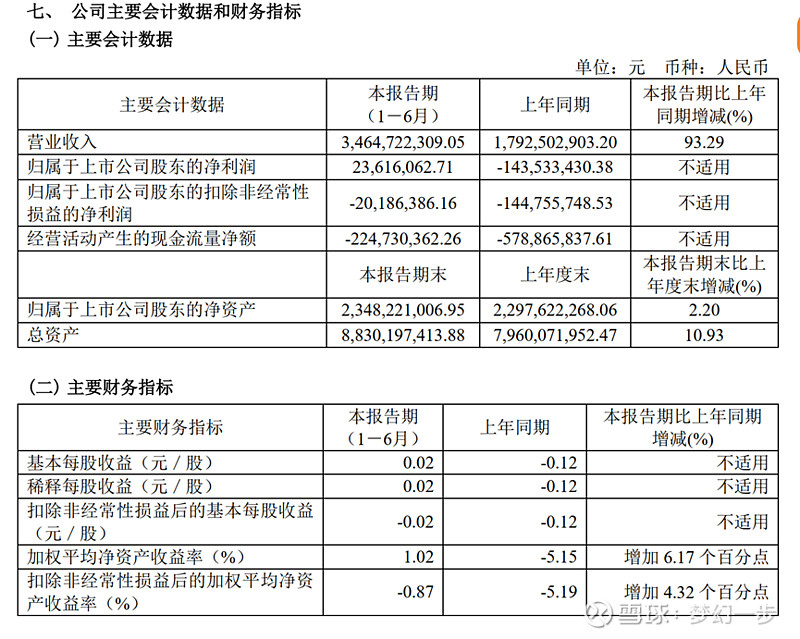

22年上半年公司实现营收34.65亿,同比去年增长93.29%,净利润0.24亿,同比扭亏。扣非净利润-0.20亿,去年同期-1.45亿,亏损有所减少。业绩增长的主要原因是:公司积极开拓太阳能光伏组件市场,特别是国外市场,本期太阳能组件销售量较上年同期相比有较大增长,组件毛利率同比增长。

报告期内公司国际销售团队抓住海外需求增长的机遇,在南美等新兴市场取得了较好的销售业绩,新签海外订单同比大幅增长,新增海外客户 22 家, 公司销售范围已超过全球50 个国家和地区。 2022 年上半年,公司国际发货 975MW,同比增长 297.13%,国内发货 917MW,同比增长 4.87%,海内外发货合计增长 68.95%。公司国内客户以知名电力集团等大型中央企业为主, 公司通过参与各大发电集团电站项目组件采购投标与其建立业务合作关系。

公司光伏电站目前的经营模式为持有运营。报告期内,公司与中山公用成立了合资公司,主要业务为分布式光伏电站的开发运维,进一步拓展公司在分布式光伏领域的业务,提高公司分布式光伏装机容量,增强包括 EPC 在内的光伏电站建设及运维能力。 2022 年 6 月,项目公司正式成立,结合股东双方各自资源、技术、市场、业务等优势,深入开展了相关业务。除了合作方面,公司自己的开发团队还在长三角及周边地区开发拓展了相关分布式项目,取得了一定的进展。

以下是22年上半年具体业绩情况:

三、 行业二线上市公司产能情况

通过查阅各家公司半年报、年报、投资者关系活动记录表,记录部分二线上市公司产能及业务情况如下:

下图是几家公司过去一段时间扣非净利润情况对比

对以上6家公司的业绩和业务,其它几家都算是跨界转型,亿晶光电是传统玩家,通过对比6家公司的目前产能、未来规划及扣非净利润情况看,我们粗略可以得出:

1) 在硅料成本涨势凶猛的情况下,公司通过不断的增效降本,扣非净利润已较过去几年同比下降非常多,相信未来随着硅料价格的下降、公司继续在增效降本上的努力、TOPCON产品落地后的贡献,扣非利润转正迟早会来临。

2) 目前亿晶光电市值与聆达股份、宝馨科技市值差不太多,但明显公司目前电池片、组件产能,未来TOPCON电池片规划产能、切片产能、TOPCON组件规划产能远大于聆达股份和宝馨科技,相较于这两者,公司投资性价比极高。

3) 将亿晶光电与沐邦高科比较,两家公司都是规划10GW TOPCON电池片,我们将两者的其它业务做个对比,沐邦高科上半年2.39亿硅棒、硅料收入,亿晶光电5GWPERC电池、5GW组件+5GW下半年投产组件+二期10GW切片+三期10GW 组件,随着未来硅料价格的下降,我认为亿晶的这部分价值肯定远远高于沐邦高科,刨除掉利润对估值的影响下,所以将亿晶光电的远期市值框定在远优于宝馨科技、聆达股份、沐邦高科。

初步将亿晶光电追赶宝馨科技市值,然后追赶沐邦高科市值,那么初期离宝馨科技、沐邦高科分别有9.28%、64.25%的空间。

四、 看好亿晶光电的几点理由

1、 光伏行业增速是未来风光储中增速最快的行业,受益于未来硅料的降价预期,未来电池片有望实现较好盈利,Topcon的利润贡献会更好。

2、公司作为传统的光伏玩家,对于光伏行业的了解和技术储备都很深,随着在Topcon新技术的布局和后面的量产,再叠加上游的降价,公司业绩未来势必会迎来发展。

3、公司未来规划先进产能规模非常大,未来会给公司收入和利润做出较大贡献。

4、22年已推出股权激励。

5、 上半年海外销售成绩非常突出,分布式电站EPC业务也做出了较大贡献。

6、 相较于其他几家公司,未来规划产能高,目前性价比高。

风险点:

1、 受国外脱钩和国外对于碳达峰碳中和计划的推迟影响,行业增速放缓。

2、 未来业绩不及预期。

3、 未来项目推动进展不及预期。

近期受市场回调、与欧美的脱钩等原因影响,赛道股大幅下跌,表中所列6家上市公司均有回撤,但从机构抱团的钧达股份上看,钧达股份仅回撤10%左右,说明机构仍对该赛道看好,未来随着市场回暖和纠偏,机构仍会来追逐弹性较大、增速较高的光伏板块,光伏板块板块里,由于HJT近两年较难量产,机构都在重点关注有TOPCON产能的电池片厂家,今年钧达涨幅将近3倍,聆达股份涨幅60%左右,沐邦接近翻倍,宝馨涨幅160%,中来差点,而我们看亿晶光电仅上涨48%,未来相较于其它涨幅较高的上市公司,有补涨需求。

周末花了半天时间写的,整理不易,欢迎评赞转。