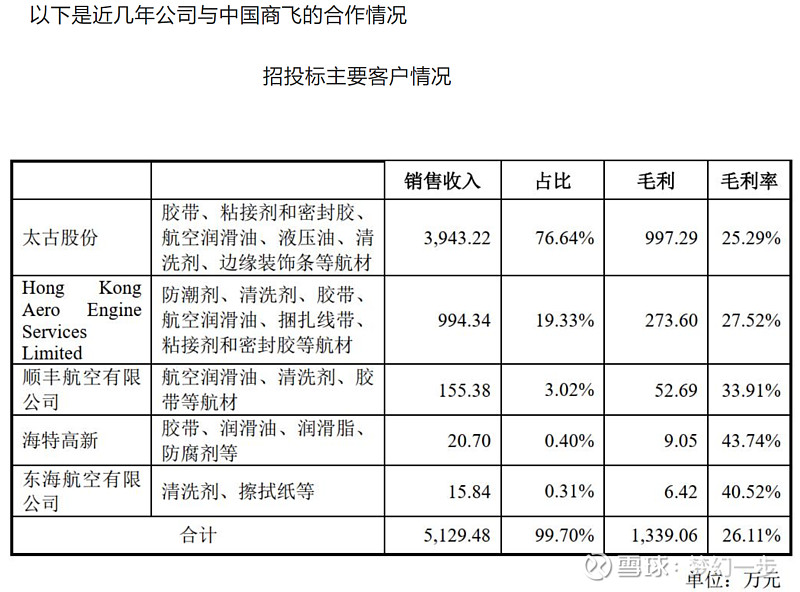

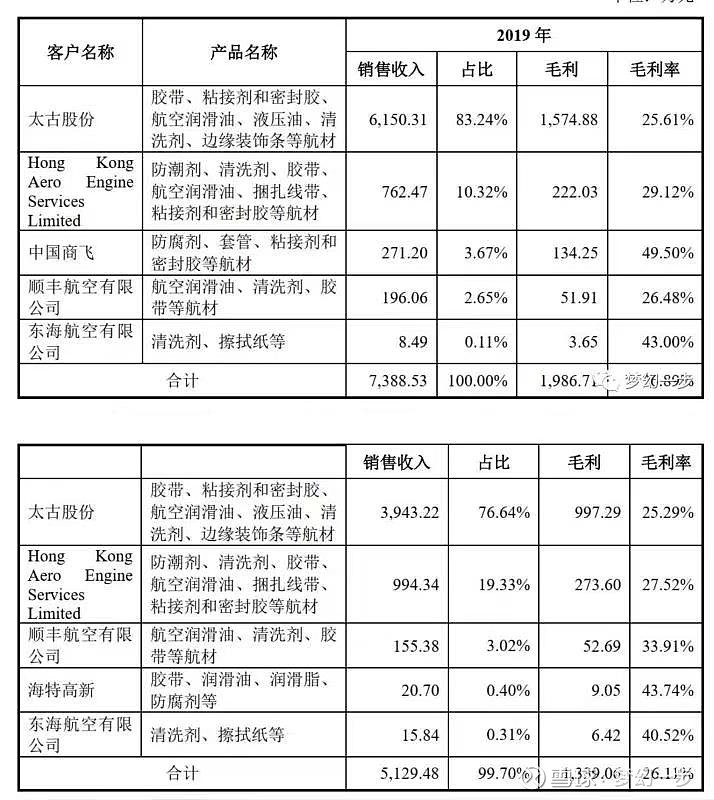

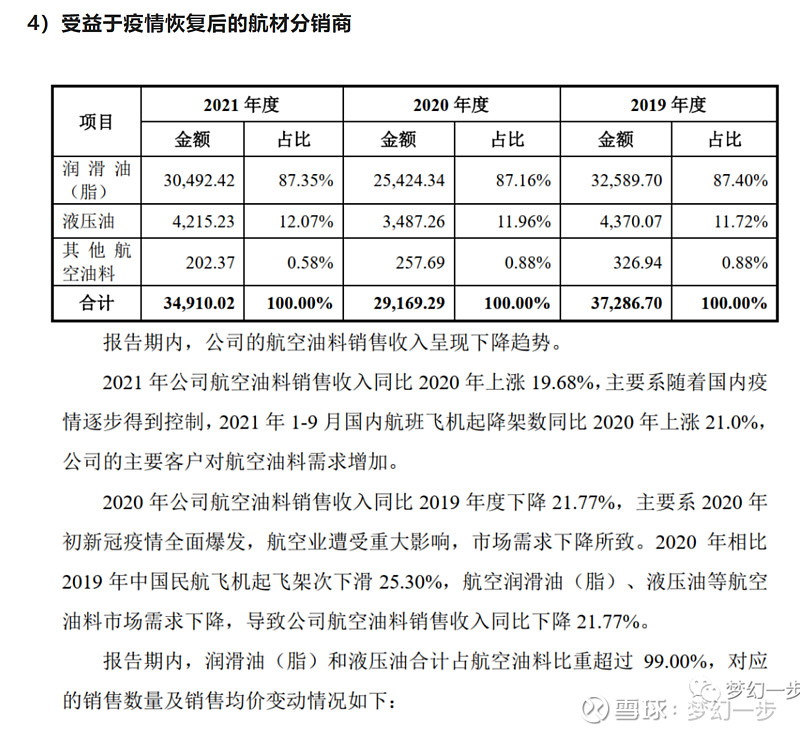

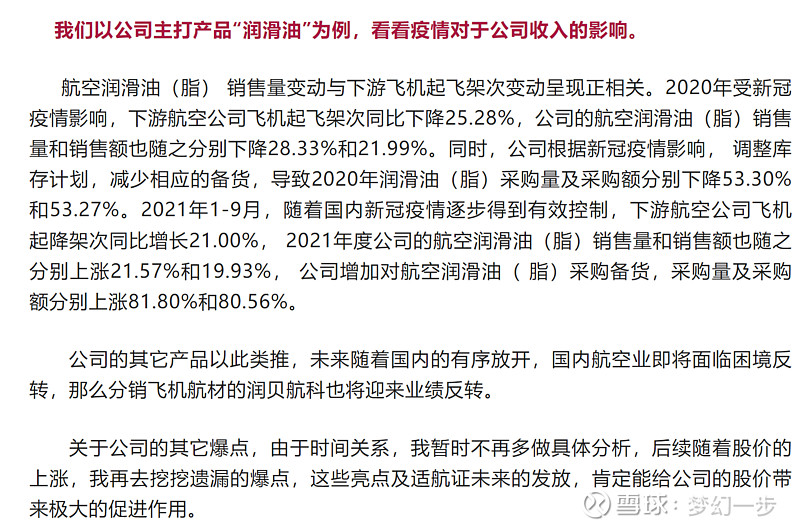

以上为上周五写的$润贝航科(SZ001316)$ 硬逻辑,翻了不少大飞机相关概念股,半年报、年报中和商飞发生收入的公司寥寥无几,商飞收入占比排在前十大供应商的公司更是寥寥无几。目前商飞每年的飞机产量不多,假设按照20年正常4000万收入来拍商飞收入,假设明年商飞量产6架大飞机,粗拍2.4亿收入,不包括其他募集项目,假设商飞未来8000亿市场,几百倍增量,未来很多年,可能可以给润贝航科带来几十亿、甚至是100亿以上的收入,另外未来有放开预期,润贝航科会受益于民航业的复苏,航班越多,用的润滑油等耗材就会越多,这也是非常大的预期。

逻辑太硬,9月19日在即,和平路果然招恨,但不影响$润贝航科(SZ001316)$ 的格局,相信逻辑,我选择趟。

以上为个人感想,不作为投资建议,仅供参考,欢迎评赞转。