供应链企业未来的增长点在哪里?

大家好,我是后生阿发。

我们前面已经讨论过大宗商品价格对企业的影响了。在收入增长由大宗商品价格和经营货量交替驱动下产生量价互补的情况,实现公司能够超越大宗商品价格周期从而稳定增长。

那么像这类供应链企业公司未来的增长点又在哪里呢?

国内大宗供应链市场保持着 40-50 万亿的规模,作为大宗供应链龙头企业,公司未来的增长点或者瓶颈又在哪里?

我们认为主要包括三方面的增长驱动:

1、集中度提升,大宗供应链市场极度分散,集中度有望持续提升

2、新品类放量,诸如钴、锂、镍、光伏组件等大宗商品需求量提升带动相关业务增长

3、数字化降本增效,通过数字化和平台化模式对传统产业进行赋能

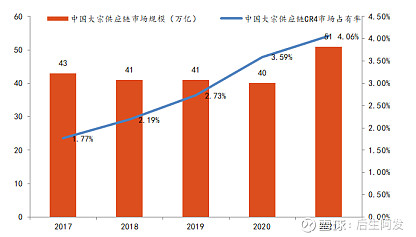

中国大宗供应链 CR4(物产中大、厦门象屿、建发股份、厦门国贸)市场规模从 2017 年的 8000 亿增长至 2021 年的超 2 万亿,对应市场占有率由 1.77%迅速提升至 4.06%。

中国大宗供应链龙头企业在区域、客户、品类拓展上仍具有广阔的外延发展空间,有望凭借业务规模、综合服务、风险控制、资金成本等优势进一步抢占市场。特别在大宗商品价格宽幅震荡或产业周期下行阶段,传统贸易商渠道退出市场,这一趋势预计进一步加速。

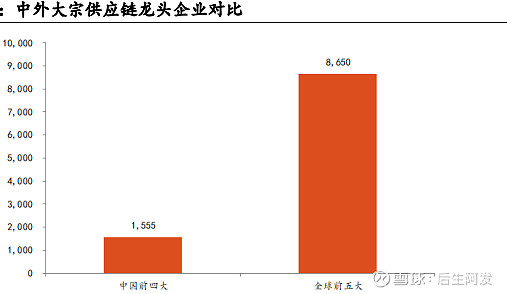

海外大宗供应链龙头规模更大、市场占有率更高。2019 年,海外前五大大宗商品交易商交易额超 8600 亿美元,是当时国内前四大的 5 倍以上。

2021 年,托克集团营收超 2600 亿美元,嘉能可营收超 2000 亿美元,规模差距仍较大。

中外大宗供应链龙头企业两相对比之下不难发现中国大宗供应链的市场规模还有很大的增长空间,而龙头企业的市占率提高的空间也是非常大的。

往下便是看新品类的放量,如新能源类大宗商品采购分销空间大,未来有待放量。

2022 年上半年,新能源类大宗商品采购分销服务收入 87.0 亿,同比增长 126.4%,占采购分销收入的 3.6%,经营商品毛利的 6.0%,增长贡献已相当可观。

当前,由于公司该业务起步较晚,整体营收利润占比较低;但国内新能源大宗商品需求量持续,随着公司不断强化海外资源获取和一体化供应链服务能力 ,该业务有望持续放量。

以锂为例,根据中国有色金属工业协会锂业分会统计数据显示,2021 年中国碳酸锂产量 29.8 万吨,同比增长 59.5%;氢氧化锂产量达 19.0 万吨,同比增长 105.0%。2021 年中国碳酸锂进口同比增长 61.7%,出口同比增长 4.7%;氢氧化锂进口同比增长 584.0%,出口同比增长 30.2%。

用于锂电子电池行业的碳酸锂需求强劲增长,相关大宗商品的产量、贸易量随之增长。

第三点便是数字化降本增效了,公司基于海量业务数据、庞大客户资源以及服务应用场景,推进数字化技术与业务融合,完成了采购分销服务平台、智慧物流服务平台、数字供应链金

融服务平台等开发建设。

产业互联网的核心是对传统产业进行数字化赋能,我国工业、农业数字化比率仍较低,具有非常大的降本增效空间。

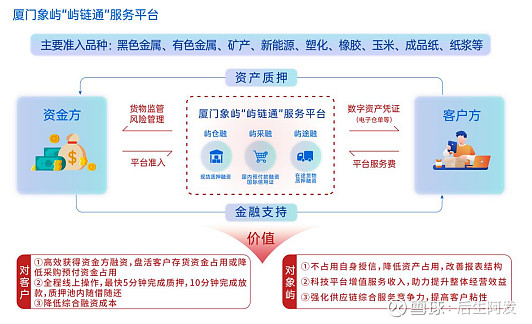

以数字供应链金融服务平台“屿链通”为例。公司与多家金融机构完成系统对接,并实现了区块链电子仓单质押融资业务落地。与传统供应链金融服务模式相比,该模式下,公司不占用自身授信,通过向资金方输出大宗商品货物监管和风险管理专业能力,以数字化平台搭建可信数据桥梁,助力各方降低风险及成本,拓展了象屿以及银行的服务边界,可以向客户收取稳定的平台服务费。截至目前,公司通过“屿链通”数字供应链金融服务平台,已取得授信超70 亿元。

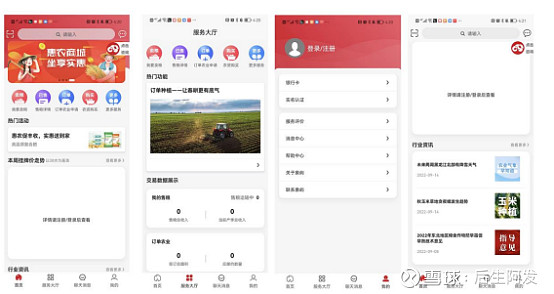

此外,公司还与阿里团队共创农业产业级互联网平台项目。通过“兴兴象农”APP,快捷高效地为农户提供订单种植、农资、粮食销售服务。农产品供应链方面,向上强化粮源掌控,向下布局粮食加工,产业链运营能力不断提升。

那么如何看待来国内大宗商品供应链服务商(贸易商)估值?

通常来说,行业或公司的估值由其商业模式决定,进一步拆解,即利润增速、业绩波动性(参考稳定增长股利折现模型:PE = d/(r-g))。也就是说,目前国内大宗供应链企业的低估值主要是由于市场对于其业绩增长潜力和稳定性的担忧。(这也正是前两部分所解决的问题)

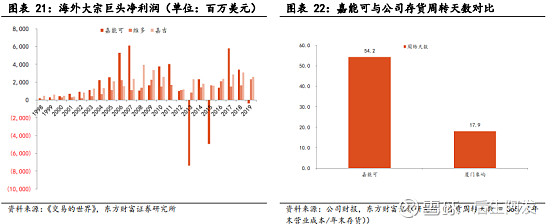

海外大宗巨头业绩波动性大,对其估值中枢产生较大制约。

我们从嘉能可、维多、嘉吉三大巨头的历史净利润数据中可以看到其波动:近 20 年,嘉能可最高盈利出现在 2007 年,年净利润超 60 亿美元,最大亏损出现在 2013 年,年亏损超 74 亿美元。维多和嘉吉尽管没有出现过亏损,但是利润却经常性暴涨暴跌。海外大宗巨头的风险敞口也更大,嘉能可的存货周转天数是厦门象屿的 3 倍以上。

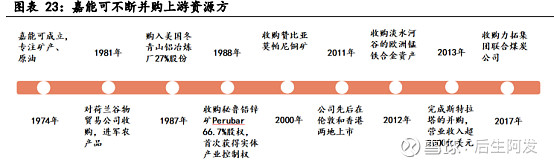

波动大的主要原因是海外巨头拥抱上游资源和交易价差。

我们仍以嘉能可为例,嘉能可是世界第四大矿业集团,最大的锌生产商、第三大铜矿开采商以及第四大镍矿开采商等,自 1974 年成立以来先后收购包括斯特拉塔在内的众多上游资源方。

此外,嘉能可是“交易员”文化非常重的企业,交易员具有丰厚的业绩报酬,甚至可以获得公司股份。上游资源和交易文化都进一步导致“嘉能可们”高风险高收益的商业模型。

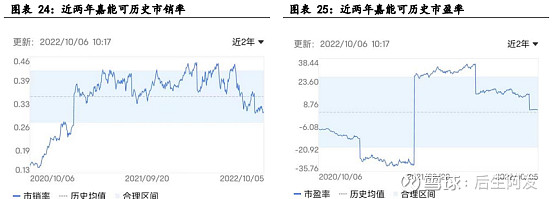

业绩波动也导致传统的市盈率估值波动剧烈。

从近两年数据来看,剔除负值,嘉能可的市盈率从 5 到 40 之间波动。相比之下,市销率相对稳定,近两年内的波动范围在 0.27-0.43 倍之间,均值在 0.34 倍。按照 2021 年嘉能可净利润率 2.4%计算,对应的均值 PE 在 14 倍左右,这也是景气度较高阶段的 PE。

其次,通过对比一下国内外大宗供应链/产业互联网公司的数据和指标,探讨其估值体系。

⚫ 营收增速:叠加全球大宗商品价格上涨,2021 年国内大宗供应链企业均保持较高增速。

⚫ 利润率:嘉能可的毛利率和净利润率显著高于其他国内企业,主要由于其对上游资源掌控,大宗商品价格波动对其利润率弹性较大。

⚫ 资产负债率:均保持较高水平。

⚫ 资产周转率:由于上游资源量大,并且通过交易利差获益,嘉能可资产周转率显著低于国内企业。

⚫ ROE:综合上述多种因素,国内外大宗供应链企业 ROE 水平相近。

正如上文所说,估值取决于利润增速、业绩波动性。国内大宗供应链企业并非“周期股”,其估值中枢应高于景气高点时海外同行的估值水平。

$厦门象屿(SH600057)$$建发股份(SH600153)$ $厦门国贸(SH600755)$

以上内容不构成投资建议,股市有风险,入市需谨慎

周末愉快!