大家好我是后生阿发,今天我们来了解下共享充电宝行业现状。

随着我国智能手机的发展,使用手机支付人数不断增加,渗透率上升,手机已经成为国民生活中必不可少的一部分,人民对手机的依赖也大大提升,使用手机的时间也大幅度增加,导致人们对手机电量的需求增大,共享充电宝能随时解决手机电量问题,越来越被国民所接受,行业需求也在大幅的提升。

共享充电宝在2017年3月进入爆发期,凭借共享模式的兴起,快速占据各大商场、地铁站等人员密集的场所,企业纷纷跟风投资。在2017年,整个中国市场共享充电宝点位覆盖只有30万个,至2021年共享充电宝为3.8百万个,可以看出,中国共享充电宝行业发展良好,共享充电宝渗透率越来越高,对共享充电宝需求快速提升,点位资源快速扩张。2021年同比2020年增长52%。

中国共享充电宝在各大场景的渗透率最高是商场,渗透率达61%,其次是餐厅,渗透率达55%,第三名是机场,渗透率达54%,火车高铁站的渗透率达51%,说明中国共享充电宝行业已经逐渐被国民所接受。

2021年,怪兽充电上市,成为“共享经济第一股”。怪兽充电作为行业的领先企业之一,发展势头良好。2021年怪兽充电的共享充电宝投放点位数量从2019年的7.6万个增长至84.5万个,其业务覆盖范围大大扩张,注册用户人数也从2019年的1.49亿迅速增长至2.69亿,怪兽充电的市场规模快速增长。

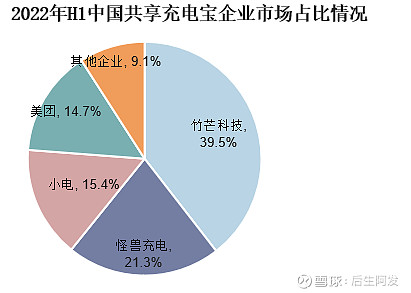

在整个竞争格局中,竹芒科技依托成熟的代理模式优势,设备数量大幅度提升,占全行业的比重达到39.5%,占比第二的为怪兽充电,占比达21.3%,占比第三的为小电科技,从2021年下半年开始,小电科技的市场设备数出现下滑,当年7月小电科技宣布向代理模式转型。

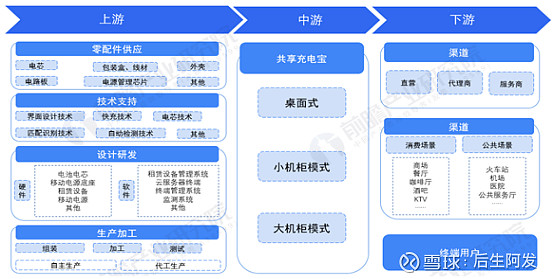

共享充电宝产业链上游为零配件供应、移动电源生产,包括硬件研发、零配件制造;同时也包括软件研发和配套服务,中游产业为共享充电宝企业,其中分为直营模式和代理模式,直营模式最主要的销售渠道为地推式销售,下游产业链为共享充电宝的消费场景,其中包括公共场景和娱乐场景。

产业链

产业链全景图

限于共享充电宝的盈利单一,90%的收益都是来源于租借收益,而资本背景的共享充电宝,更难发展,投资方要回报,品牌运营商要运营资金,技术资金,维护成本,代理商也需要盈利,充电宝的租借价格的确在逐年上涨。

疫情持续冲击下,共享充电宝行业迎来疲软期。2022年上半年,共享充电宝行业头部企业的日均流水较去年同期均有不同程度的下降。步入2022年后,共享充电宝行业点位数增长速度预计将放缓共享充电宝行业头部企业的日均流水较去年同期均有不同程度的下降。而曾以“共享充电宝第一股”而知名的怪兽充电,从上市至今,每个季度的亏损都近亿元。