大家好,我是后生阿发,今天我们来聊聊制冷剂。

这不是热点也不是风口,可能会是一个时间比较长的逻辑,什么时候能起来咱还真不好说,但先把这事琢磨清楚总是好的,这样在行情来临的时候心里也有了个大概,该怎么做也会清晰一点。

下面我们就来讨论讨论这个制冷剂。

制冷剂的机会其实来源于我国早先年修订的一个《蒙特利尔议定书》,我们应该都有听说过空调、冰箱里有什么成分会破坏臭氧层。这个蒙特利尔公约就是这个作用,是联合国为了避免工业产品中的氟氯碳化物对地球臭氧层继续造成恶化及损害,出面邀请了许多国家签署的一份环境保护公约。

环境保护问题其实一直在行动,去年中国政府接受了《<关于消耗臭氧层物质的蒙特利尔议定书>基加利修正案》的接受书,意味着中国接下去要以2020-2022年HFCs使用量平均值为基线,自2024年起将HFCs的生产及使用冻结在基线水平,并从2029年开始削减,到2045年累计削减80%以上,淘汰周期达20年。

这个HFCs也就是第三代制冷剂,来,我们来仔细品品上述的要求。首先是基准定了,说是说2024年起将生产及使用冻结在基线水平,但其实2022年一过,也就不能再去扩产等等,因为生产和使用已经定死了,并且到后面的20年里还得不断去淘汰掉现有产能。

市场的圈已经画好了,到了年底,还在圈里的厂家就有未来十年或者说二十年的机会接着干自己的老本行,并且凭借着在2020-2022年的较高规模去抢占市场,而一旦被挤出圈去也就意味着告别制冷剂生产的这个行业。可以想象这两年里为了抢占配额,制冷剂的市场必定血雨腥风,有的人站起来了,有的人倒下了。

以上的描述不是我胡乱说的,是看了这两年的供求和价格变化,不由得心生感慨。

一步步来,不着急。我们先来看制冷剂是何许人也。

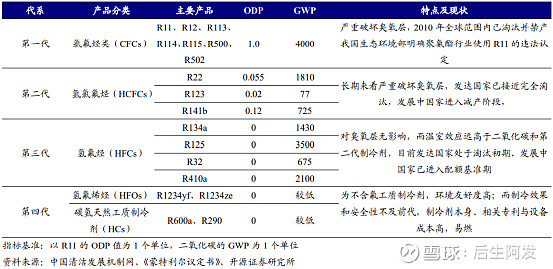

制冷剂(亦称作冷媒、雪种等)是各种热机中借以完成能量转化的媒介物质,以含氟制冷剂为主,主要应用在冰箱、家用空调、汽车空调等制冷领域。

CFCs氟制冷剂具有较高的臭氧消耗潜能(ODP)和全球变暖潜能(GWP),会直接造成臭氧层破坏、大气污染等问题,严重影响生态环境。

所以以前说开空调真的会破坏臭氧层哦,但经过技术变革,制冷剂也在更新换代,现在已经发展到第四代了,虽然第四代目前很难实现在家用空调等领域大范围应用,但第三代其实已经是ODP了,对臭氧层算是无破坏,缺点是GWP值较高,温室效应较为显著。我国原先应用广泛的为第二代制冷剂,目前正处于加速淘汰的后半程,欧美发达国家已经基本淘汰了。

目前承上启下的便是第三代制冷剂,国外已应用广泛,在部分发达国家处于淘汰初期,而包括我国在内的一些发展中国家已进入配额基准期(2020年-2022年),其间三代制冷剂产销量将成为未来各生产企业获得配额的主要参考指标。

制冷剂的替代过程是相当缓慢的,制冷设备从开始使用一种制冷剂到淘汰一般需要8-10年的时间,第三代制冷剂依然有很大的需求空间。

也就是说未来在HFCs制冷剂总产能和总供给收到刚性约束的条件下,行业领先企业或将迎来持久的景气周期。

《<蒙特利尔议定书>基加利修正案》规定的受控物质氢氟碳化物(HFCs)温室气体中R32、R134a、R125是我国产能、产量最大的三种HFCs产品,这三种物质的产能与产量分别占国内HFCs总量的74.4%和75.2%。

R32主要应用于空调行业;R125与R32通过1:1混配而成的R410a 也在空调行业有广泛应用;R134a主要用于汽车制冷剂。在下游制冷行业的应用中,空调行业占比达78%,冰箱、冰柜、汽车行业占比分别为8%、8%、6%。

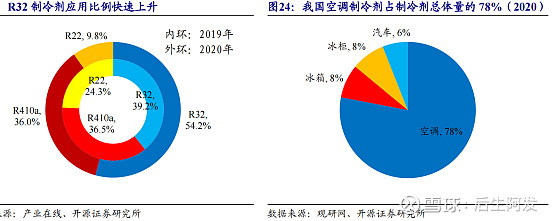

空调行业:曾经的主流制冷剂R22处于配额消减过程中,R32作为目前R22的主流替代品,在工商制冷及房间空调器行业的定频空调中占比上升明显。随着2020年中国R22配额大幅消减,叠加新能效升级政策实施,R32的应用比例增长迅速。

据产业在线报道,2019年R32、R410a、R22空调的市场份额为39.2%、36.5%、24.3%,到2020年这一比例转变为54.2%、36.0%、9.8%,而格力、美的R32空调的份额或已达 90%、70%。

R22让渡的市场份额基本被R32占据,同时R32对R410a也已形成替代趋势,因此 R32的应用比例将进一步提高、市场份额将进一步扩大。

冰箱、冰柜行业:目前R600a已成为冰箱、冰柜主流制冷剂产品。

汽车行业:目前R134a已基本实现了替代,国外部分发达国家正在推进四代制冷剂在汽车领域的应用。

制冷剂的代际替代绝非易事,但从上述内容来看,不难看出R22向R32切换顺理成章。主要原因也在于R32的性能、技术、环保、价格、验证等几方面都实现了平衡,才被下游广泛接受。而关于R32的价格战也已经早早打响。

从图中能看出R32的价格原低于其他制冷剂,近期开始回暖。下面根据这个图展开来看待行业周期的变化。

大致可以分为三个阶段:

2019年,行业进入周期性下行阶段。

2020年-2021年叠加新冠疫情导致终端需求疲软。

2022年配额基准期过半、需求逐步回暖,市场供需关系趋于改善。

首先看到2019年,受《<蒙特利尔议定书>基加利修正案》的影响,我国氟制冷剂行业竞争由利润导向转变为销量和市场占有率导向的竞争,R32.R134a.R125等三代制冷剂厂商抢占份额和配额的意愿十分强烈,纷纷在配额基准期(2020-2022年)前上马新产能,产能的急剧扩张和释放导致市场供大于求,行业自2019年进入周期性下行阶段。

再看到2020年,叠加新冠疫情导致的终端需求疲软,催化行业加速下行探底。根据《基加利修正案》的政策机制以及行业开工率状况,HFCs产能扩张基本结束。

如今随着配额基准期已过半、需求的逐步回暖,市场供需关系将趋于改善,市场格局也愈加明朗,行业将重归利润导向的市场行为。

竞争格局也基本明朗,集中度有望进一步的提高。

根据对HCFCs制冷剂管控的经验,2020-2022年内HFCs制冷剂的下游使用量平均值将成为未来配额的主要参考指标,从2024年后,国内三代制冷剂供应总量将只减不增,每年整体配额或按2020-2022年间各企业销量的市占率进行分配。

据生态环境部数据,2020年我国HFCs总产能168.3万吨,实际产量81.1万吨。其中R32、R134a和R125产能和产量分别占国内HFCs总量的74.4%和75.2%,为125.2和61.0万吨。

截至2021年9月30日,巨化股份、三美股份、东岳集团这三种HFCs制冷剂产能分别为25、15.7、14万吨,并保持较高开工率,未来龙头厂商还将通过收购配额进一步提升集中度和开工率,届时巨化股份、三美股份、东岳集团HFCs制冷剂市占率或将超80%。

那么在未来配额基准期结束、政策细则出台之后,HFCs龙头和头部企业的优势将进一步扩大,拥有更高的市场话语权。

咱们来简单草拟一下这类企业在这段时间前后思路的一个变化,大致可能会有的几种想法。

首当其冲的肯定是巨化股份,大家都知道巨化是HFCs行业的全球龙头,这地位在行业内杠杠的,不用多强调他的重要性了。那么相应的他的行为与决心也势必会是最强烈、最坚决的,可能是要尽最大可能的去夺取预期配额,能抢来多少是多少,哪怕牺牲当下的利润也在所不惜,相对风格可能会较为激进,那么结合他年报去看,果不其然,即使在制冷剂行业低谷的时候巨化还依然保持80%-90%左右的产能利用率来迅速扩大市场份额,虽然短期的利润承压,但未来,它将会分走最大的一块蛋糕。

一个行业嘛,除了龙头,还会有些头部企业,这其中以三美股份、东岳集团为代表。那么像三美、东岳这种自身有一定市场份额了,也有一定地位了,实力虽然不如巨化那么强劲,但肯定也不容小觑。既要保住地位,保住自己的份额,还要扩大优势,但胜在这类厂商依旧具有较强的技术和资本实力,熬过行业周期低谷大概率是没问题的,这时候趁着低谷去搜罗一些市场上熬不下去的中小企业也是有可能的。

中小企业就比较悲催了,当一个行业面临危机和低谷时,一大批一大批的中小企业在巨大的压力下便会难以为继,连连亏损,生存困难。头部企业争抢配额打的你死我活,供给严重过剩,而需求因为疫情的催化更是疲软不振,价格持续下探,部分实力较弱的中小企业可能难以有效参与到这种竞争中,导致未来配额可能会很少,又因为规模效应比较差,企业运营也会很困难,也许很多中小厂商便只能选择出卖配额来获取一定收益,而这时龙头和头部企业便会下手,从而进一步提高自己的实际市占率。

那么聊到这里,大致的逻辑也梳理清楚了,答案也呼吁而出了,剩下的便是耐心等待行业出现转机。

$巨化股份(SH600160)$ $三美股份(SH603379)$ $东岳集团(00189)$

以上内容不构成投资建议,股市有风险,入市需谨慎。