关于格力今晚三大事件的解读与探讨

格力电器于今日晚间接连发布三个公告,分别是:

(1)格力补贴公告:格力电器公众号发文称,凡在2019年1月1日至11月10日购买“俊越”、“T爽”系列机型的消费者,可于2019年11月18日至30日进入格力网“董明珠的店”,凭有效购买凭证进行申报,经总部核实后给予补贴。

(2)公司以自有资金20亿认购三安光电股权:格力电器拟以自有资金20亿元认购三安光电非公开发行A股股票,按照三安光电本次发行股票数量上限计算,公司将持有三安光电4.76%的股份。

(3)关于珠海明骏和控股股东拟延期签署股份转让协议的公告:格力集团函告公司,鉴于股份转让协议的内容尚有未尽事宜,珠海明骏和格力集团仍在继续协商,双方同意将股份转让协议的计划签约日期延后。

由于这三件事情是同时发生,引发了市场极大的关注以及部分投资者的担忧;在此,仅基于我们分析与了解的情况,做出我们力所能及的解答,供您参考,真诚欢迎探讨交流:

1、这次补贴是谁受益?格力为什么这么做?

答:首先,此次补贴的时间范围是超预期的,在今晚公告之前,渠道的预期是,后续会对8月1号-11月10日间经销商提的特价机进行“补差”,而此次将范围向前延展到了1月1号;其次,目前看这次补贴受益的对象为消费者,经销商在此轮补贴中或许并不受益,但后续或许会有相应的针对经销商的“补差”。

格力该举措或许是期望达到两个效果:第一,树立品牌保护消费者利益的可靠形象,我们先假设一种情况,假设此次没有“补差”,双十一结束恢复原价后,到了2020年上半年消费者需要购买空调之时,可能会参考2019年双十一促销情况,选择滞后到2020年双十一再购买,但此次公告之后,消费者对品牌的信任度会明显提升,非活动期间也会放心购买、不担心后续跌价,平滑了终端的需求。第二,由于补贴需通过“董明珠的店”申报,某种程度上也可以实现对公司电商渠道的“二次”宣传。

2、扩大补贴范围后,补贴金额有多少?

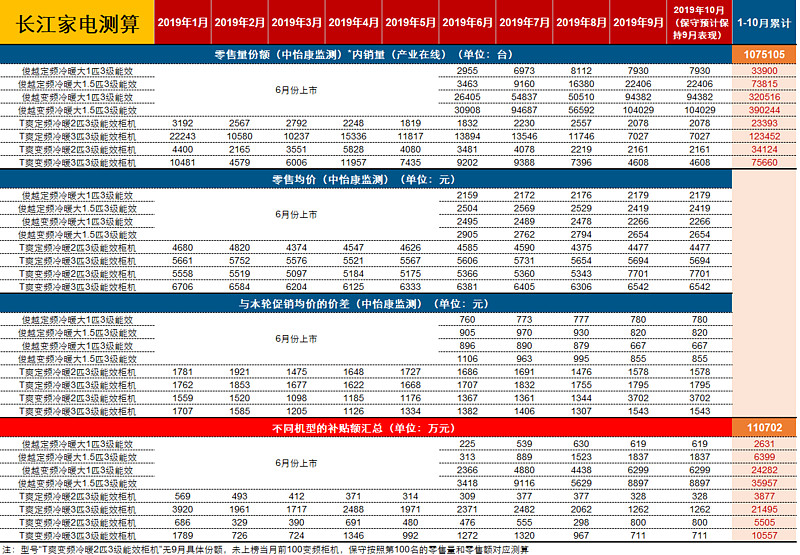

答:首先,我们认为补贴金额可控,补贴力度看似大、但实则补贴额预计有限,我们先做一个最简单定性推算,格力去年的内销出货量为3539万台,其中低端产品占比低,预计“三级能效+定频”占比为20%左右,除了此次活动机型还有其他产品,我们假设此次活动机型占“三级能效+定频”的50%(预计偏差不大),那么整体推算下来,此次活动机型全年出货量为3539*20%*50%=354万台,而按照此次活动的力度,主要机型补贴力度在1000元/台左右,那么即便这些机型全年都补贴,预计补贴金额为35.4亿元,这也仅仅小幅超过昨日披露的30亿补贴金额。此外,我们按照产业在线出货量数据和中怡康份额来推算,预计2019年1-10月份活动机型销量为107万台,再结合各当月零售均价及促销价差,获得补差的金额合计仅为11.1亿元。

表:补贴金额测算(区间:2019/01-2019/10)——具体结合产业在线及中怡康监测数据推算

数据来源:产业在线,中怡康监测数据,长江证券研究所

3、后面还会有促销吗?

答:刚好现在已经过了12点,从电商平台数据看,价格已经还原了,这意味着后续针对其他类似机型不用降价,有利于价格与渠道稳定。

4、是否会显著影响当期业绩?

答:预计有一定影响,但幅度有限,首先按照公司惯常做法,这次直接给消费者的补贴不排除由上市公司而非销售公司承担的可能性,这预计会对业绩有一定影响;其次,幅度有限,按照我们上面的结论,预计双十一前需补贴的额为10+亿元,此外考虑到去年四季度同期较低的基数,我们预计影响十分有限。

答:我们认为此次参股性质类似于去年参股闻泰科技,主要还是基于业务协同和布局芯片的考量,在协同方面,我们预计主要在两个方向:第一,三安光电预计将发力SiC功率器件,而格力在SiC领域也有布局和研发,而功率器件也为空调必用的零部件,有明显协同;此外,格力或可给三安提供空调、智能装备、模具等产品,也可由此切入半导体行业。此外,即便考虑到此次投资可能会给公司带来一定不确定性,但考虑到参股金额为20亿元,影响整体也比较有限。

6、如何看待格力混改落地推迟?是否可能有变数?

答:此次股权转让涉及到了400亿的体量规模,预计相关合作条款等细节也较多,这样的背景下经历延期磋商我们也认为在情理之中,不宜做过多解读;其次,我们认为变数的概率比较小,格力本次混改是作为国企混改的标杆去推进的,示范的意义也同等重要。

7、如果混改有变数,影响有多大?

答:我们需要强调的是,这种概率极低。首先,即便没有混改,格力整体的运行节奏也十分高效,虽然是国企背景,但格力其实是民营企业效率;其次,本次高瓴入股预期能给格力带来什么?除了稳定的分红预期,其他或许都是未知;最后,假设混改有变数,格力不分红吗?我们认为不会,因为历史上2015-2016年公司经营最困难的阶段也实施了70+%分红,而2019年1月份董明珠完成了顺利连任后,我们没有理由认为不分红。总体来说,即便格力不会混改,从经营层面,或许也不会改变什么,但预计对投资情绪有一定影响。

最后的总结:第一,补贴有利于品牌信任度提升且金额有限;第二,参股三安主要是基于业务层面的协同考虑,且投入规模不大、风险较小;第三,混改金额较大,过程波折或延后十分正常,混改大概率还是会执行,极端情况下即便有变数,对经营层面基本也无影响。通过逐一解读,我们认为每个事件的影响实际都比较有限,但由于三件事情同时发生,这或许在情绪层面有所放大;考虑到公司稳固的龙头地位、深厚的护城河,我们看好公司未来发展。