对比租金水平,根据半年报能计算出来的是(半年收入乘于2得出全年租金收入,再除于出租率,再除于面积):

上海新天地办公/零售 5711元(人民币)/平米/年

新天地时尚零售 2600元/平米/年

企业天地办公/零售 3037元/平米/年

瑞安广场办公/零售 2516元/平米/年

新天地朗廷零售 1.4万元/平米/年

瑞虹新城零售 1319元/平米/年

武汉天地零售 1612元/平米/年

重庆天地零售 964元/平米/年

岭南天地零售 3420元/平米/年

上海创智天地办公 1389元/平米/年

另外,虹桥天地写字楼的租金只能去百度了解,大约是7元/平米/天,这个数字和半年报里瑞房公布的已入驻企业的租约比虹桥商务区的平均租金水平高20%到30%是吻合的。虹桥天地写字楼有展示+办公的概念,且和交通枢纽无缝接驳,800米外有全世界最大的展览馆——中国国家展览馆,因此,虹桥天地企业中心写字楼一开幕就可以签到比较高的租金合约,这也是情理之中。

对比租金及估值,可以看出,瑞安广场的估值偏高,而佛山岭南天地的估值则严重偏低,武汉天地估值偏低,若考虑到武汉天地租金收入同比增长22%,则目前武汉天地的估值也属于严重偏低。

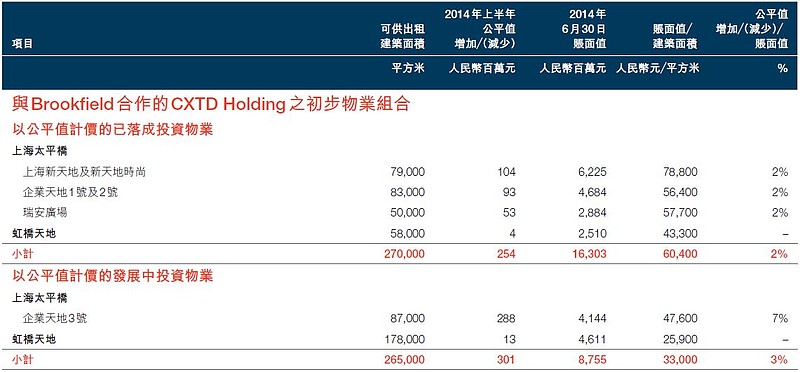

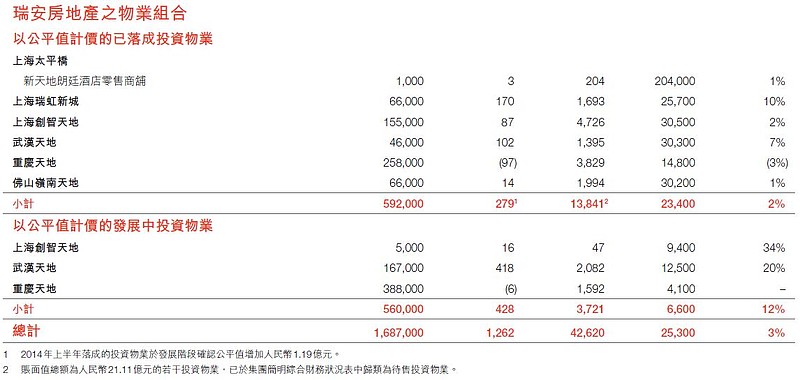

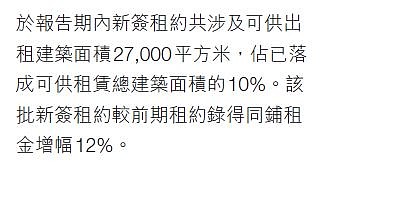

目前由租金收入去推算瑞房的物业估值并不是很合理,因为瑞房的部分收租物业开业时间不长,许多租户仍是开业时入驻的,目前的租约应该是享受着“优惠”,期满续约时可能大幅加租。大概齐吧去倒推演算,瑞房的物业估值折现率高于7%,假设的租金年涨2%。事实上,瑞房的租金年涨不止2%,比如2014年中报里说到上海太平桥区域收租物业新签租约同铺增幅12%,这些是比较成熟的收租物业,如下截图来自14中报p18:

在我这一个月来所阅读的年报中,华润置地的收租物业估值时取的折现率最高,高达11%左右。其他港资地产商折现率普遍取7%、7.5%左右,大陆的优质商业地产租金年涨幅高于香港,这吻合常识,大陆GDP增速即使降到7%仍是世界发展最快的经济体,考虑到这一点的话,瑞房的物业估值其实比绝大部分收租股要更为保守。

在我这一个月来所阅读的年报中,华润置地的收租物业估值时取的折现率最高,高达11%左右。其他港资地产商折现率普遍取7%、7.5%左右,大陆的优质商业地产租金年涨幅高于香港,这吻合常识,大陆GDP增速即使降到7%仍是世界发展最快的经济体,考虑到这一点的话,瑞房的物业估值其实比绝大部分收租股要更为保守。而瑞房14年中报时,在建收租物业面积 / 已落成收租物业面积,这一比率之高远超出其他收租股。从第一张截图可以看出,瑞房对在建收租物业的估值很保守,比如,在建的虹桥天地零售及写字楼,估值才25900元/平米,这是离竣工仅数月的在建物业,而武汉天地16.7万平米零售及写字楼6月底估值才12500元/平米,其中4.6万平米写字楼2014年12月整体出售,售价为20502元/平米。

瑞房的物业估值基本公道,和Brookfield合作之后,未来,上海太平桥的零售面积租金有大幅提升的可能,今年下半年,企业天地3号、5号楼的商场开业,如果Brookfield能够用自己的资源说服奢侈品牌入驻,太平桥的商场的租金收入就不再是2600元/平米/年的水平,而应该翻倍上涨。从太平桥的规划及建筑素质来看,这理应是奢侈品牌的一个汇聚点。这是今年的一大看点,瑞房和Brookfield的合作能结出怎样的果实,也许很快就可以揭晓,拭目以待。

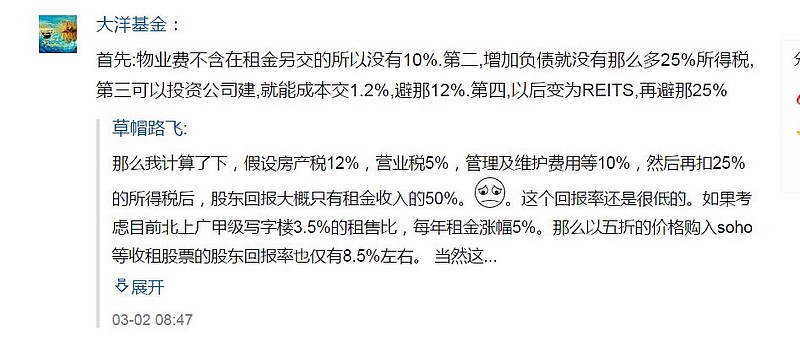

另外,附图一张,和估值无关,但有助理解收租股,这也是热点问题: