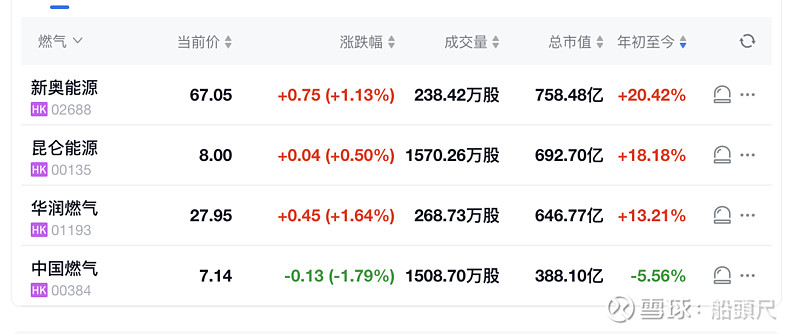

中燃就像过去几年“结不出利润”的某些开发商,业绩一直让投资者失望,搞得大家很焦虑,“总在自问”到底了”“该反弹了”。问题是,未来几年我们能看到多大的利润高度,pricein后跟同业有没有优势。

基本面上看,中燃最大的优势是拥有跟华润差不多的居民销售气量,如果顺价好一点,再有足够的平价气源的话,也还有想象空间。

不好的地方,跟同业比还是差距不少,像利润结构有相当大来源于非燃气销售业务,还有负债结构,无论绝对额还是成本都偏高,再就是LIU的一些操作。

所以中燃今年走势最差,远低于同业,这完全符合今天这份业绩,当然你也可以认为它”最有潜力“,因为确实各方面比较差。