$金城医药(SZ300233)$ 结论先行:在金城医药2023年年度报告和2024年第一季度业绩预告披露之际,结合当前医药行业发展现状,本文主要想表达2个观点。一是医药行业板块触底趋势已经形成,未来看好其健康稳定发展;二是在医药板块成分股中,金城医药存在配置价值,短期归因于其业绩的超预期反转以及烟碱项目的快速放量,长期归因于其对烟碱和合成生物学新业务的持续打造。

1. 经营业绩反转修复超预期,分红回馈股东

2. 主业稳健发展,制剂业务增长显著

3. 新业务盈利空间广阔,烟碱产品开始放量增长

4. 低估值水平叠加利好政策驱动,医药行业配置性价比提升

一、经营业绩反转修复超预期,分红回馈股东

昨日晚间,金城医药披露2023年年度报告和2024年第一季度业绩预告。2023年,金城医药实现营业收入35.38亿元,归母净利润1.75亿元。单季度来看,第四季度实现营业收入9.70亿元,同比增长6.03%,环比增长12.29%;归母净利润0.42亿元,同比增长182.07%,环比增长37.24%。2022年,由于公司CMO产品HR2002销售主要集中在上半年,2023年该产品的销售表现并未影响四季度业绩。此外,公司制剂业务快速发展,2023年营收贡献13.75亿元,同比增长23.79%,占总营业收入的比例较去年同期增加7.17个百分点。同时回款表现良好,经营活动产生的现金流量净额同比高增159.78%。

2024年第一季度,受益于医药中间体板块和烟碱销量增加,以及制剂产品中标集中采购的影响,公司利润水平在2023年第四季度恢复的水平上,进一步提升。预计2024年第一季度实现归母净利润0.70亿元-0.85亿元,同比增长40%-70%,环比增长66.28%-101.91%,业绩表现超预期。

同日,公司发布2023年度利润分配方案,拟以3.79亿股为基数,向全体股东每10股派发现金红利人民币2.00元(含税),预计分配总额7586.63万元(含税),股利支付率43.42%。

二、主业稳健发展,制剂业务增长显著

药企的生存之道在于大单品策略,凭借核心优势产品在行业立稳脚步。2013年金城医药在布局头孢侧链中间体的同时,凭借谷胱甘肽大单品强势起势,营业收入逐年增长;并进一步发力制剂板块,营业收入和利润规模进入新高度,2019年起制剂板块成为公司业绩的主要贡献力量。目前,公司已经发展成为全球最大的头孢类医药中间体产业基地和供应商和全球生物原料药谷胱甘肽行业龙头,并随着研发水平的不断提升,女性健康科技和高品质抗生素领域发展持续加速。2023年,在制剂业务板块,公司胞磷胆碱钠注射液、头孢羟氨苄干混悬剂等15个产品通过仿制药质量和疗效一致性评价;注射用头孢噻肟钠、哌拉西林钠他唑巴坦钠、头孢哌酮钠舒巴坦钠、胞磷胆碱钠注射液4个品种分别中选国家第八批、第九批集采,硝呋太尔制霉素阴道软胶囊等4个产品9个品规中选省级带量和联盟集采,高品质头孢抗生素、“朗依妇科”系列产品品牌价值持续提升。同时,原料药主业稳健发展,2023年丁二磺酸腺苷蛋氨酸原料药及制剂等9个药品注册获批,谷胱甘肽国内销量同比增长超10%,国外销量同比增长近60%。

三、新业务盈利空间广阔,烟碱产品开始放量增长

QYResearch研究报告指出,电子烟油使用是烟碱最主要的需求来源,占据约78.6%的份额。2021-2023年,加强监管是国内外电子烟行业的主线,境内电子烟的生产、批发和零售主体均实行许可证管理,境外的PTMA审核标准严格且所需收取较高的费用,利好具备技术及资金壁垒的产业链龙头公司。目前,监管政策逐渐落地,未来行业监管不确定性风险降低,有望推动下游需求增加,且目前下游头部企业已披露的年报已逐步显现该特点。金城医药在烟碱领域布局较早,为行业龙头公司,目前拥有烟碱产能200吨/年,且正在进行提取烟碱的产线技改升级,即将完成并投入使用。另外新布局的“植物提取烟碱扩产项目”已经完成备案,项目计划分两期开展,一期建设300 吨/年提取烟碱,二期建设3000吨/年烟用香精香料。

烟碱价格高昂,盈利空间广阔,公司市场开拓已取得一定成效,烟碱项目有望成为公司发展的重要盈利增长点。QYResearch调研团队数据显示,2022年烟碱全球市场规模514百万美元,预计2029年将达752.1百万美元,未来几年年复合增长率为4.4%。目前,金城医药烟碱项目市场开拓良好,2023年销量逐季增长,第四季度环比增长25%以上,年内合计销量61余吨,且测算今年1月销量在15吨左右。按此增速估计,公司烟碱年内销量有望达到200吨,公司的扩建项目规划正当时。

2021年,公司正式提出布局合成生物学,相较传统化学合成,合成生物学产品成本低、反应条件温和、对环境污染较小;相较传统发酵技术,基于MCFs理性设计策略的合成生物学技术效率更高。目前,合成生物学领域迎来技术突破和制造成本降低的新阶段,产业化进程加快。麦肯锡预测,未来10-20年合成生物学应用可能对全球每年产生2-4万亿美元的直接经济影响,其中医药与健康领域占比高达35%。金城医药深耕合成生物学领域,不断加强烟碱、吡咯喹啉醌二钠盐、虾青素、酵母水解物/抽提物等产品的研发和下游应用,并向特色原料药、生物制剂、食品、饲料、美妆等多终端领域拓展,努力打造第二成长曲线。

四、低估值水平叠加利好政策驱动,医药行业配置性价比提升

前期集采、医保谈判等政策的实施压缩药企盈利空间,医药板块缩量下跌,目前包括医药反腐在内的相关政策负面影响已经逐步消化,医药行业迈入健康、规范发展阶段。可以看到,此前的医药板块的下跌主要系非基本面因素影响,政策方向作用举足轻重。本文认为,创新药是医药板块的重要一环,其健康发展将会推动整个医药行业的复苏。2月,国家医保局探索新上市药品首发价格新规,鼓励真正创新药物形成合理的市场价格机制;3月,创新药首次进入政府工作报告,在国内重视进一步加强,预计更多扶持创新药相关政策将有望出台,推动创新药板块健康加速发展。

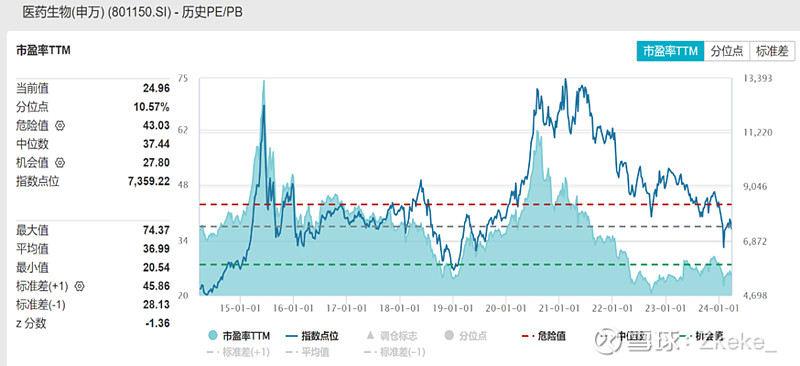

此外,从估值水平来看,截至2024年3月28日,医药生物(申万)板块市盈率TTM为25x,相对于近10年的均值37x,仍处于历史低位,估值修复空间大,配置风险低。