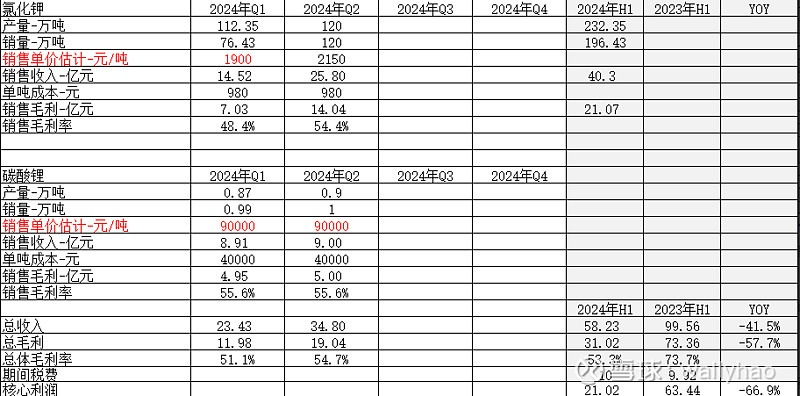

2024年7月10日盐湖股份出了业绩预告:24年H1归母净利润17亿元-23亿元,同比下降66.65%-54.88%。推算二季度销量和销售价格如下:

*碳酸锂预计年销量4万吨,预计每个季度1万吨;碳酸锂预计全年销量500万吨,二季度计算的销售量为120万吨

假设全年碳酸锂和氯化钾的价格变化不大,则全年的归母净利润应是H1的业绩的一倍略高(下半年氯化钾的销量可能比上半有所增加)。如果盐湖全年的归母净利润为46亿元,则按现在876亿市值,其估值为19倍PE。

以上估算不考虑盐湖股份在建的4万吨碳酸锂项目,此项目建成后每年会公司贡献20亿元的毛利(按成本4万元/吨,销售价9万元/吨)。假设此项目在年初已经投产,全年能为公司贡献20亿元的毛利,则盐湖今年全年的净利润为66亿元左右,估值为13倍PE。目前公司披露的4万吨碳酸锂建成的时间为2024年底建成。

考虑到将要建成的4万吨在建碳酸锂项目,盐湖现在的估值算不上贵,加上五矿入局,公司是不是可以有一些调整,从而增强业绩表现等?

以上一些数据属于个人推断,不对之处请多指点