1 财务简介

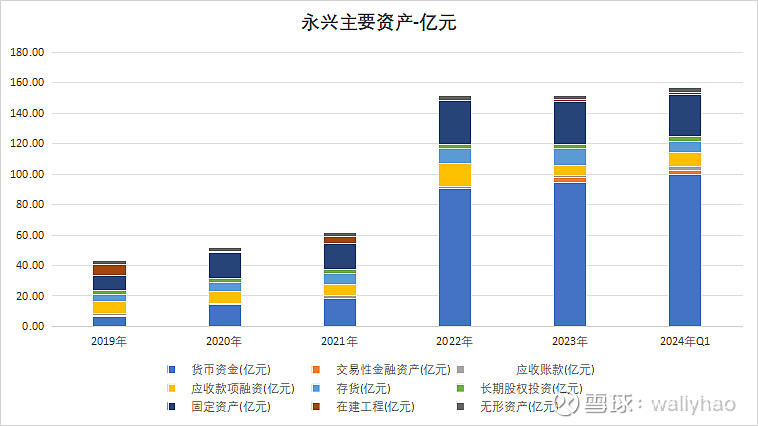

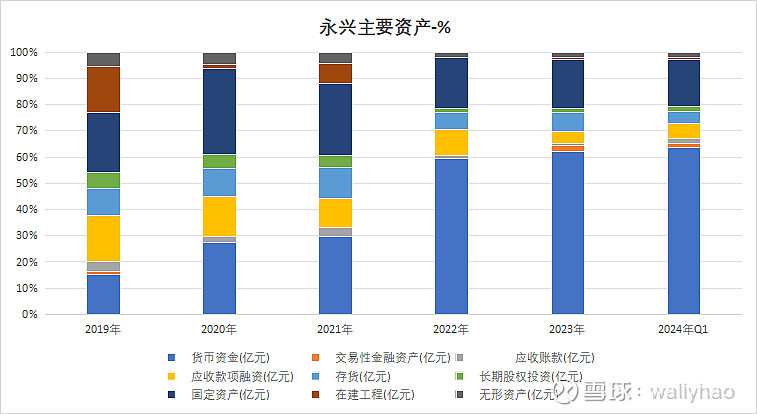

1.1 主要资产

除了8亿元的短期借款之外,几乎没有负债;公司的资产主要是货币资金和固定资产,加上一点存货

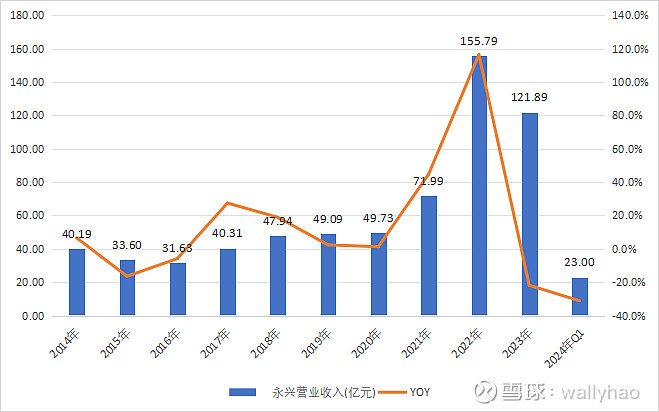

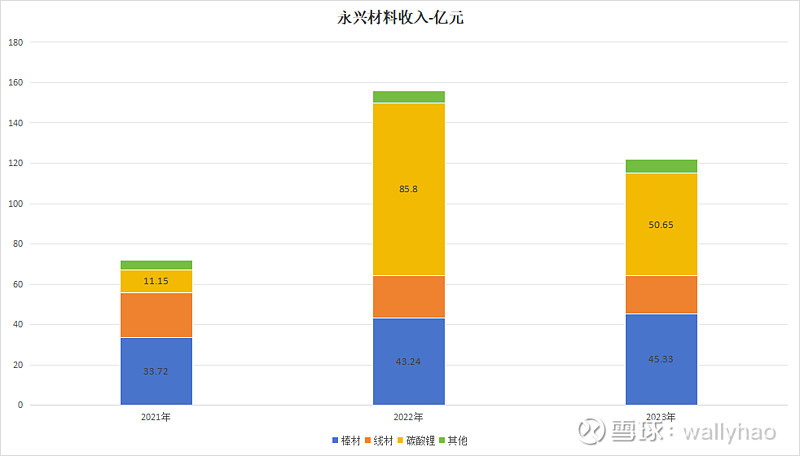

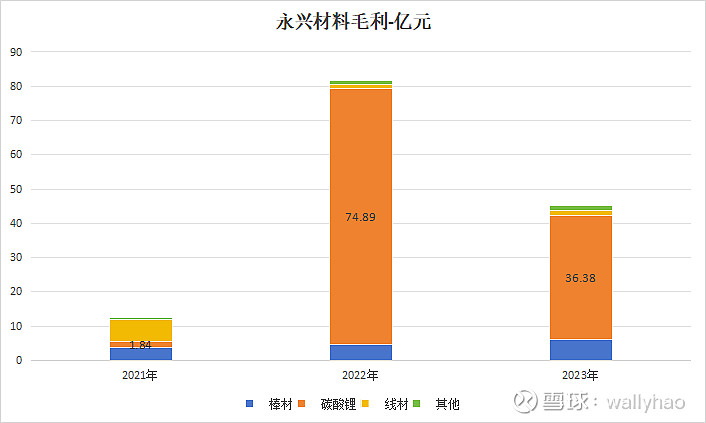

1.2 收入

2 低成本优势的来源 - 有矿

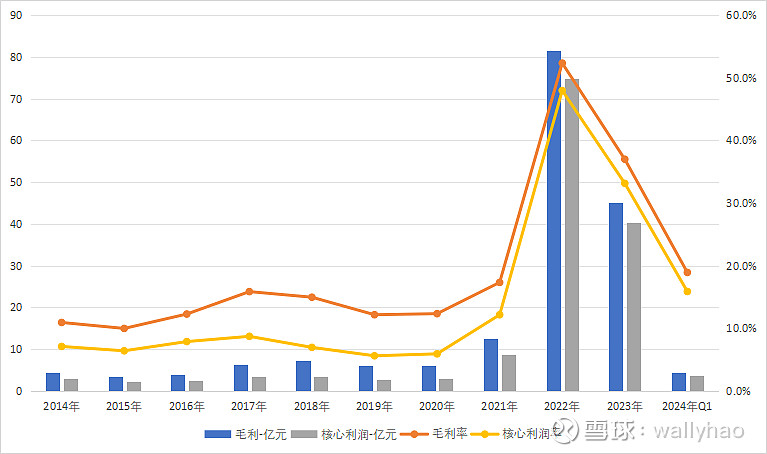

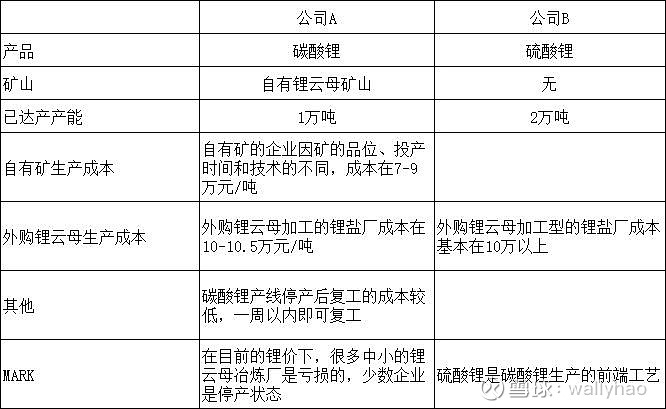

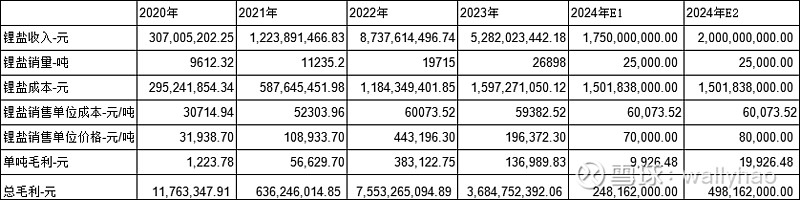

以上是根据年报数据计算的结果,但根据公司2023年年报的说法:公司的单吨碳酸锂营业成本为5.31万元,同比下降4.16%。

2.1 碳酸锂对外依赖

我国锂资源储量为200万吨,以盐湖卤水为主,约占我国锂资源的 79%,主要集中在青海和西藏地区。其他锂资源则以锂辉石和锂云母等硬岩型状态分布,锂辉石资源主要集中在四川甘孜州和阿坝州,锂云母资源则主要集中在江西宜春地区。

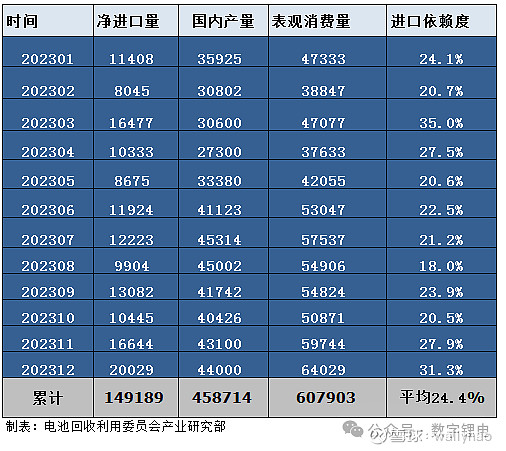

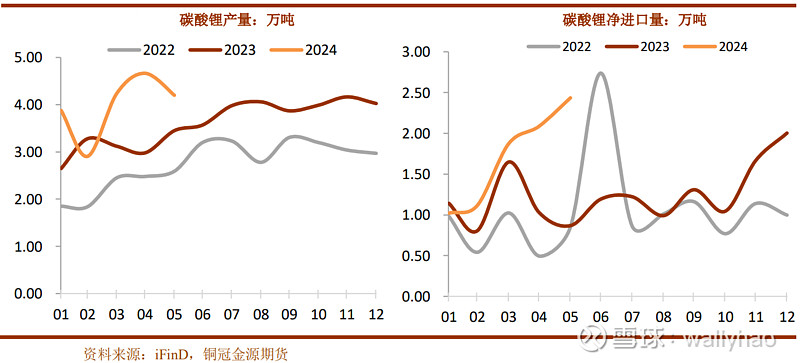

国内产的碳酸锂是不够用的,2023年全年,我国碳酸锂总产量约46万吨,碳酸锂净进口总量为14.9万吨,全年碳酸锂表观消费量约60.8万吨,进口依赖度为24.4%。若考虑从国外进口的锂矿制成的碳酸锂,则我国的进口依赖度会超过50%。由国内盐湖,国内锂辉石,锂云母制成的碳酸锂供应量只有25.35万吨,相较于表观消费60.8万吨差距35万吨左右。

资料来源:数字锂电

2024年1-5 月,中国锂精矿进口合 计约 228 万吨,折碳酸锂当量约 28.6 万吨,同比增长 45.45%。虽然国内资源(云母+锂辉石)持续爬坡,但自产总量仅占总量的 22.13%。从进口源来看,中国锂辉石进口逐渐实现多 元化,以津巴布韦为主的非洲锂矿大量流入国内,澳矿占比已由 2023 年上半年的 88.78%下 降至 2024 年上半年的 59.13%。

2.2 碳酸锂(锂辉石锂云母)成本构成

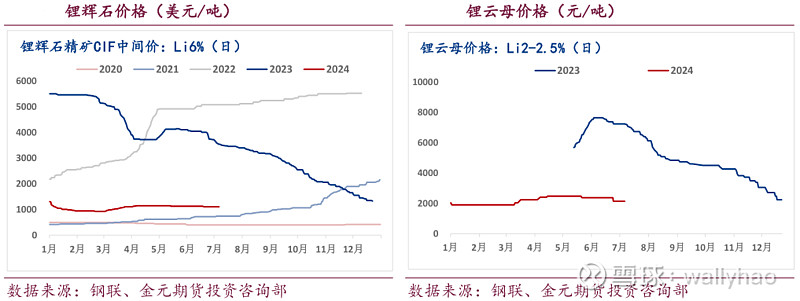

目前国内使用矿石提锂的企业,以硫酸法和硫酸盐法为主。其中生产所需的锂辉石精矿多数依赖进口,比例高达70%以上,且大部分来自澳大利亚。

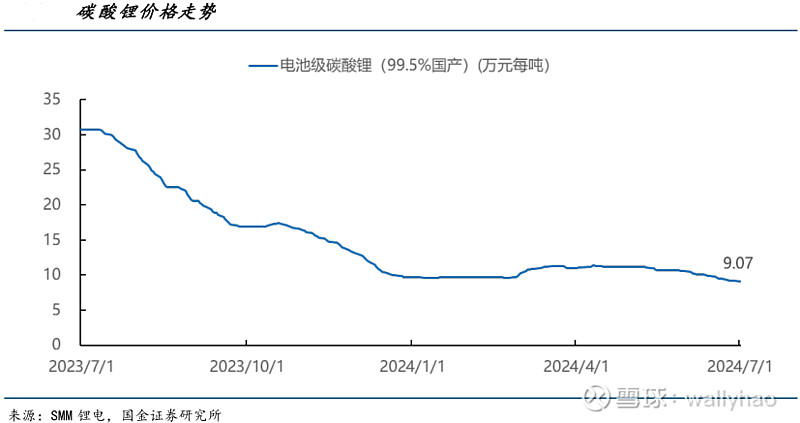

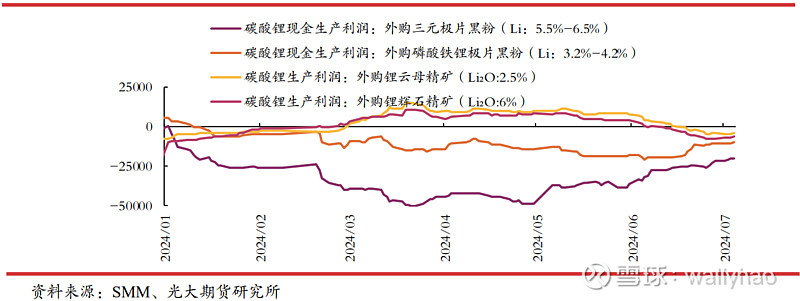

根据行业生产的平均水平推算,使用硫酸法生产1吨碳酸锂大约需要7~8吨的锂辉石精矿2024年4月初锂辉石精矿(Li2O 6%)进口价格均价为1000美元/吨左右,即每吨需要的锂矿石成本为7000-8000元,折合人民币50000元到57000元左右;加上生产所需的耗能和人工成本(< 20%),若矿石全部依赖进口,生产1吨碳酸锂价格大概在10万元-11万元左右。

部分企业自有锂矿,生产成本则大幅降低,完全自供锂矿的企业的矿石提锂成本预计在7~10万元/吨左右。

以锂云母为原材料,用硫酸法制作碳酸锂成本相对较低,一吨碳酸锂大约需要18吨的锂云母,按每吨锂云母价格2500元计算(2024年7月初锂云母的价格只有2137.5元/吨),18吨锂云母的成本合计为45000元,自有锂云母矿山的制造成本在7-9万元之间(因为矿石品位,投产技术等差距)。以上数据基本和正信期货的成本调研数据一致。2024年6月份正信期货碳酸锂成本调研情况:

2.3 环保问题-目前看不是大问题

相关报道:网页链接{实探“亚洲锂都”:锂企大面积停产 云母提锂面临双重拷问}

2.3.1 永兴的改善措施

2024年6月22日,永兴材料发布《关于全资子公司投资建设锂云母绿色智能高效提锂综合技改项目的议案》,同意全资子公司永兴新能源投资建设锂云母绿色智能高效提锂综合技改项目,对现有年产1万吨电池级碳酸锂项目产线中焙烧系统、浸出过滤系统、尾气系统、及部分蒸发与湿法系统等进行技改,打造高端、智能、清洁、低耗、安全、低成本的云母提锂标杆产线。项目投资额不超过29,500.00万元。

资料来源:2024.05投资者关系记录

2.3.2 宜春市政策导向-保护产业发展

宜春市政府在2023年1月份发布《关于进一步加快锂电新能源产业发展的若干政策(2022—2025年)的通知》,目的在于促进其锂电产业发展:

为抢抓发展机遇,进一步推进锂电新能源产业高质量跨越式发展,将宜春打造成世界级锂电新能源产业基地,贯通锂资源—锂材料—锂电池—锂应用—锂回收全产业链,到2025年底,全市锂电新能源产业链营业收入达5000亿元

优先将锂资源绿色开发、高比能量电池、固态电池、动力电池回收利用、尾砂锂渣综合利用技术列入市科技计划项目,并予以资金支持

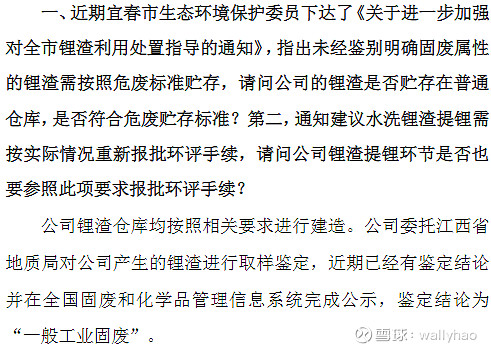

我区召开锂渣处置和规划环评专题会议 - 2024.02.09

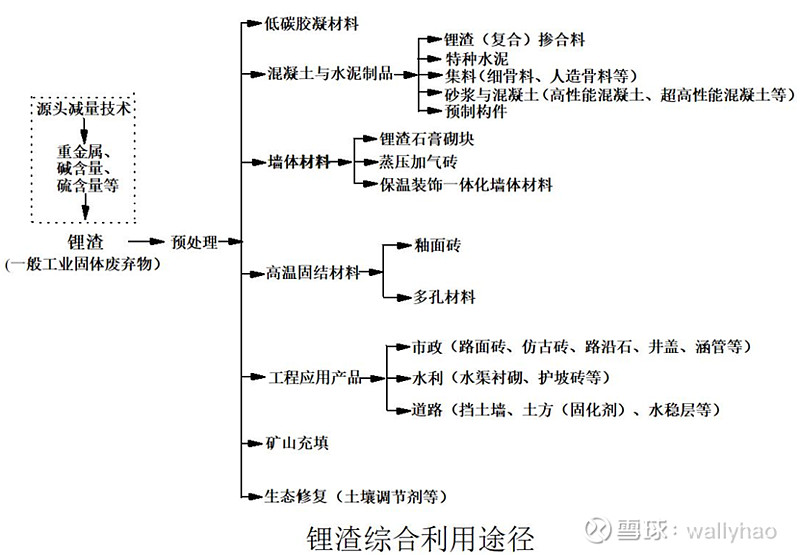

《宜春市锂渣建材化综合利用发展规划(2024~2030年)》–2024.04.24 初稿。此文件描述了锂渣治理中存在的问题,提出了具体改善措施和目标,本意在维护产业发展:

锂渣利用目标:力争到2026年,锂渣建材化综合利用率达到40%;到2028 年,锂渣建材化综合利用率达到50%;到2030年,锂渣建材化综合 利用率达到70%

《对江西康特再生资源回收利用有限公司、宜春天赐高新材料有限公司2家企业环境违法行为处罚决定的公示》- 2024.05.06

对江特电机子公司处罚款人民币40.6277万元,原因未批先建

对天赐高新材料处罚金4.96万元,原因未按照排污许可证规定如实公开污染物排放信息

2.3.3 中央督查组态度

2023年,中央工作组就到江西督导锂矿开采

2024年5月份,中央第三生态环境保护督察组督察江西省动员会在南昌召开,表明坚决治理污染等情况的态度。

此次督导时间为5月8日-6月8日,目前没看到江西省在6月份出具的政策文件,也没有看到督导组出具的文件。可以参考以下媒体报道:

宜春市某年产万吨级碳酸锂生产企业负责人认为,中央环保督察组基本完成了对宜春碳酸锂企业的情况摸排,应该没有特别严重的问题。据宜春市锂电企业人士介绍,从政府组织企业座谈和相关文件指导意见来看,一方面是要加强水洗锂渣提锂工艺的改进及推广;另一方面还是针对贮存,今后将不允许企业自行贮存锂渣,将全部进入政府组织建设的消纳场处理。

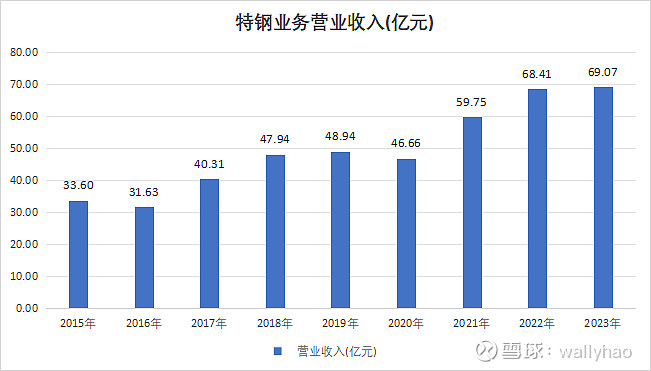

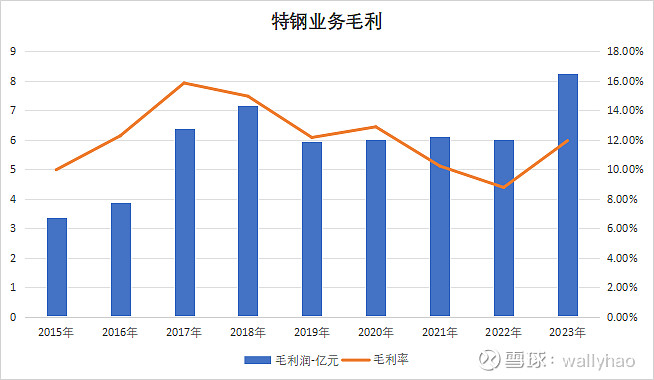

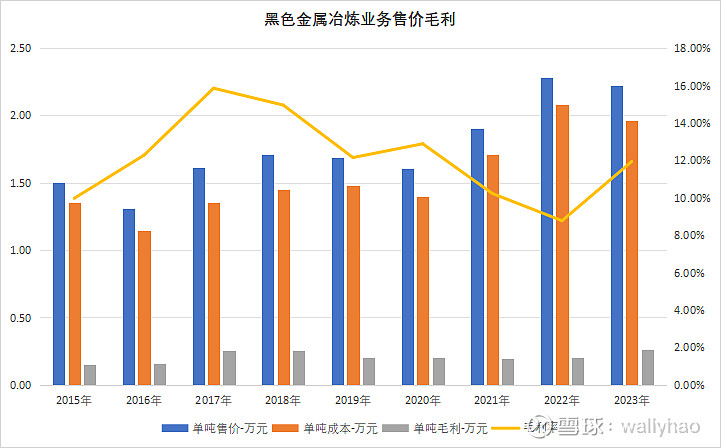

3 特钢业务如何?

公司特钢新材料业务以不锈废钢为主要原料,采用短流程工艺生产不锈钢棒线材及特殊合金材料,产品经下游加工后广泛应用于油气开采及炼化、电力装备制造、交通装备制造、人体植入和医疗器械及其他高端机械装备制造等工业领域。

经过多年积累,公司不锈钢棒线材国内市场占有率长期处于前三,稳居不锈钢长材龙头企业地位。

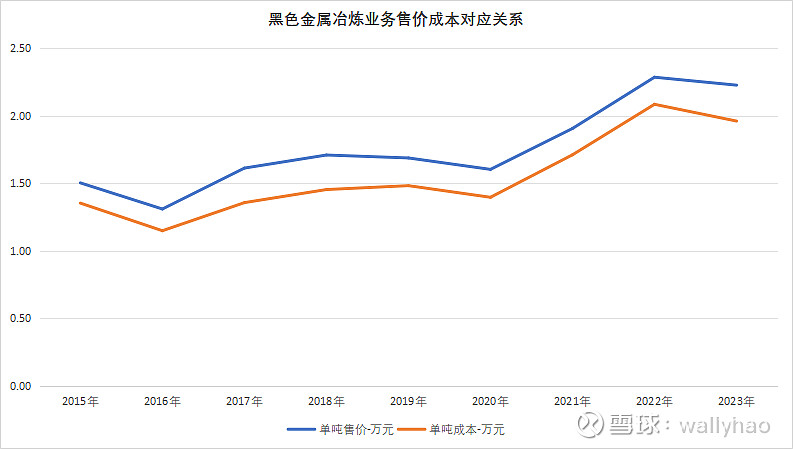

3.1 毛利率是否稳定?

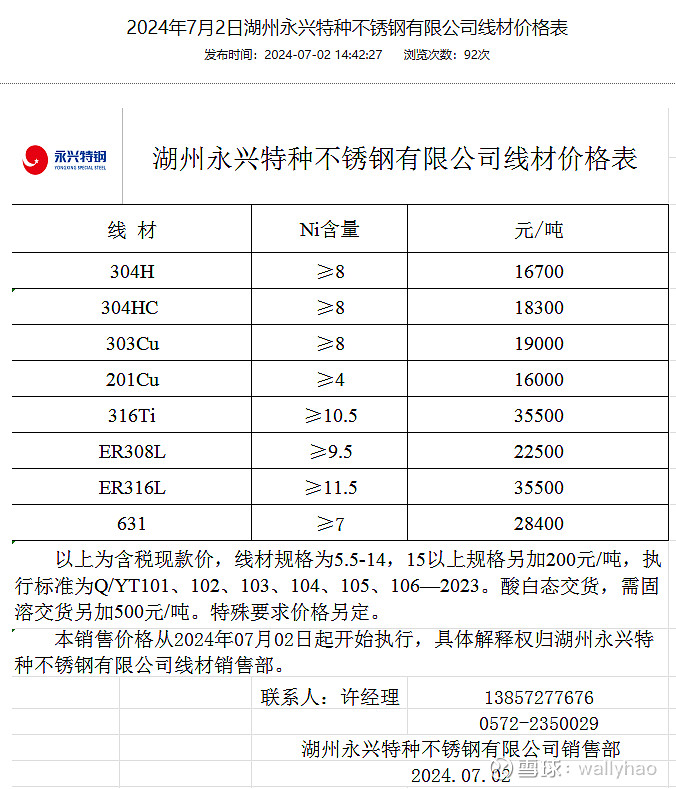

公司每隔两三个月会在官网公布其圆钢(棒材?)和线材产品销售价格,同时,不锈钢存在期货,行业价格透明度高。

在生产模式上,公司采用以销定产的模式,形成了对毛利的保障。

特钢业务的销量在近几年也比较稳定。

从售价和成本的对应关系来看,特钢业务已经是十分成熟的业务,每年的利润比较平均,每吨特钢的毛利在2000-2700元之间,较为稳定。

3.2 市占率是否可持续?

看着像是可持续。

4 估值

4.1 当前业务估值

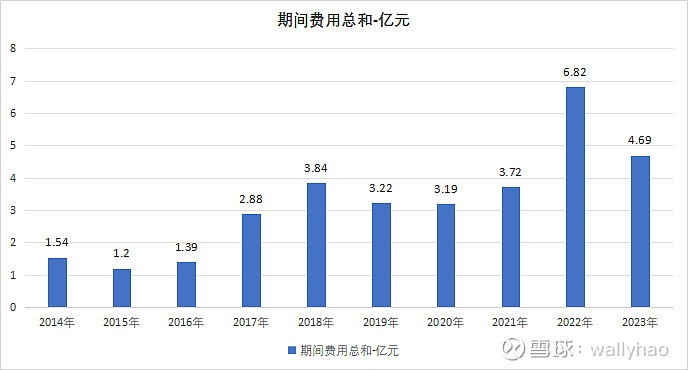

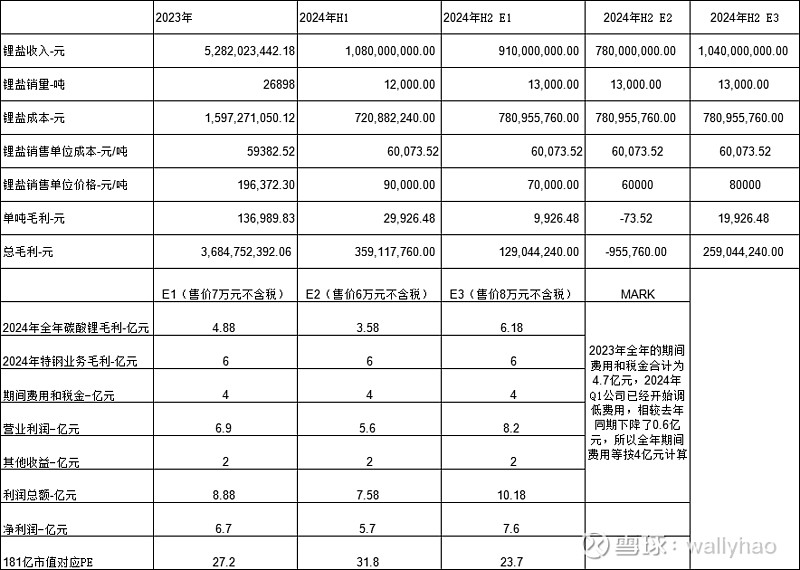

假设碳酸锂业务没有毛利,特钢业务的毛利在6-8亿元,去掉4-5亿元的期间费用,公司的核心利润可以达到2-3亿元左右。

或可参考2015年-2020年的公司盈利情况(那时公司还没有碳酸锂业务/占比较小),公司的净利润在3亿元左右。

如果公司的碳酸锂每吨的成本不变,那么在售价7万元和8万元的情况下,公司的碳酸锂业务毛利可以达到2.5亿元/5亿元,加上特钢业务的净利润2-3亿元,公司的净利润可以达到4.5-8亿元之间,180亿元的市值对应的PE分别为40X和22.5倍。

公司在Q1的净利润就已经达到4.79亿元,碳酸锂价格在上半年基本在9-10万元之间。按每吨3万元的毛利,1.2万吨的销售量,上半年碳酸锂的毛利就已经达到了3.6亿元,即使下半年碳酸锂不盈利,公司净利润今年达到8亿元问题也不太大,所以到今年年底,公司的净利润至少可以看到8亿元,PE大约20倍。以下表格对其全年收益进行了保守估算,其中两项重要的假设是碳酸锂成本不变,特钢业务毛利为6亿元:

最重要的还是碳酸锂的价格,按目前181亿元的市值,假设碳酸锂的价格在2024年降到6万元(不含税),而且没有上升的趋势的话,公司在2025年的PE就要达到40倍,如果碳酸锂价格维持在9万元(不含税),公司的PE将会在18倍左右。

按18倍Pe,分红率为50%的话,股息率大约为2.5%,分红率100%的话,股息率为5%,公司不会一直有资本性支出;如果碳酸锂的价格维持在9万元,公司的长期股息率可能维持在3%-4%的均值之间。

4.2 碳酸锂产能扩张后估值

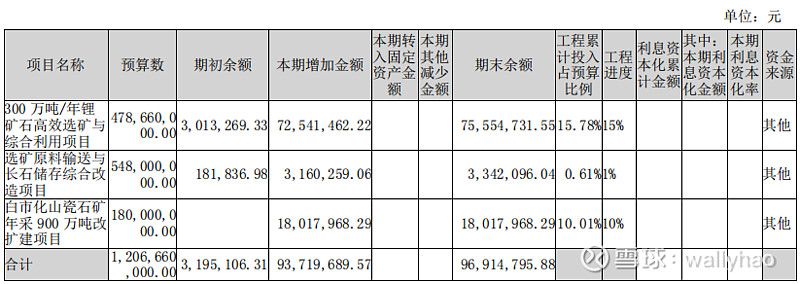

2024年1月, 公司的锂矿许可证由300万吨扩张至900万吨/年。目前公司选矿能力为300万吨/年,正在建设另一个300万吨的产能。按公司投资者交流记录,目前每年300万吨的锂矿可以生产2.7万吨的碳酸锂,若无其他变动(矿石品位等变动),公司的年产能力可以达到现在的一倍左右。

在产能提升之后,公司的碳酸锂的销售量可能会比现在翻一倍。假设碳酸锂的销售价格为8万元/吨,公司碳酸锂的年毛利会达到10.8亿元左右,全年总体业务的净利润会达到10.5亿元左右;假设碳酸锂销售价格为9万元/吨,则公司全年总体净利润可能会达到16亿元左右。

资料来源:永兴2023年报

5 其他

5.1 董事长

高兴江 男,1963 年 11 月出生,现年61岁,从1981年至今一直在久立/永兴公司工作。

从报道中提取的个人关键词是:踏实,专注

从退伍军人到上市公司董事长,他如何把一个破产企业打造成行业龙头?

网页链接{永兴材料董事长高兴江:聚焦主业强化创新 找准航向行稳致远}

5.2 回购

2023年公司开始回购,计划回购金额在3-5亿元之间,回购金额不超过80元/股。截至到2024年6月30日,公司已经回购股票1006万股,金额4.57亿元,最低成交价35.54元/股,最高成交价53.05元/股。

5.3 分红

1.公司发展阶段属成熟期且无重大资本性支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;

2.公司发展阶段属成熟期且有重大资本性支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;

3.公司发展阶段属成长期且有重大资本性支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%。

6 九万元的碳酸锂价格破了多少产能的成本线/碳酸锂的价格降到多少可以稳住?

如上所述,2023年全年,我国碳酸锂总产量约46万吨,碳酸锂净进口总量为14.9万吨,全年碳酸锂表观消费量约60.8万吨,进口依赖度为24.4%。

2023年国内碳酸锂产量46万吨,由国内盐湖,国内锂辉石,锂云母制成的碳酸锂供应量只有25.35万吨,若剩余的国内产量都是由国外锂矿进口加工而成,则这部分对应的产量为20.65万吨,占2023年全年表观消费量的34%。

若碳酸锂的价格长期低于10万元一吨,可能影响的产量为20.65万吨,占2023年全年表观消费量的34%,碳酸锂价格的成本支撑较强。

2024年1-5 月,中国锂精矿进口合计约 228 万吨,折碳酸锂当量约 28.6 万吨,同比增长 45.45%。虽然国内资源(云母+锂辉石)持续爬坡,但自产总量仅占总量的 22.13%。从进口源来看,中国锂辉石进口逐渐实现多元化,以津巴布韦为主的非洲锂矿大量流入国内,澳矿占比已由 2023 年上半年的 88.78%下 降至 2024 年上半年的 59.13%。此外,2024年1-5月份国内碳酸锂的直接进口量为8.7万吨,YOY44%,其中约有 80%以上的智利资源来自于拥有阿卡塔玛盐湖 SQM。对外依赖程度无较大变化。

如此,对于2024年H2碳酸锂价格的看法可参考铜冠金源期货:

整体来看,向上缺乏驱动提振,向下成本边际走弱,锂价低位盘整运行为主。虽然上半年供给端通过调节产能与量产增速使过剩格局边际收窄,但产能过剩的大方向并未发生改变。同时,低成本锂矿产能快速爬坡,为投产周期较短的冶炼厂提供基础保障,而低成本碳酸锂的产能扩张将进一步拖拽碳酸锂成本中枢下移。目前,需求端能看到的增长点仅能依托于四季度的新能源消费旺季,但在海内外双重压力下,需求高度仍有待验证。因此,基本面偏空预期延续,成本中枢下移是下半年的大方向,但也需看到在新能源消费旺季背景下,正极材料厂备库带来的阶段性反弹。

7 总结

高股息,高现金,低成本已经是永兴材料的明牌,为什么其股价下降水平甚至和天齐锂业的公司相似?是错杀还是另有问题?

环保问题不像是主要问题。主要问题在碳酸锂价格上,公司的业绩对碳酸锂价格敏感程度太高,在碳酸锂价格走弱时候其股价也会收到影响。

碳酸锂的成本对于碳酸锂的价格具有较强的支持,中短期预期碳酸锂的价格可能会在8-11万元之间浮动,若按9万元的碳酸锂价格对公司进行估值,现有业务的PE为18倍左右(按181亿市值计算),产能扩张后的PE为10倍左右。

181亿的市值并不优惠,但是估值算不上贵。假设碳酸锂在未来一年内价格维持在9万元左右,则投资公司的收益率基本是股息率,预计在2.5%-5%之间,吸引力不够大。但是,永兴的最大收益肯定碳酸锂价格周期,目前看价格正在磨底,可以考虑择机建仓,但需长期持有。$永兴材料(SZ002756)$