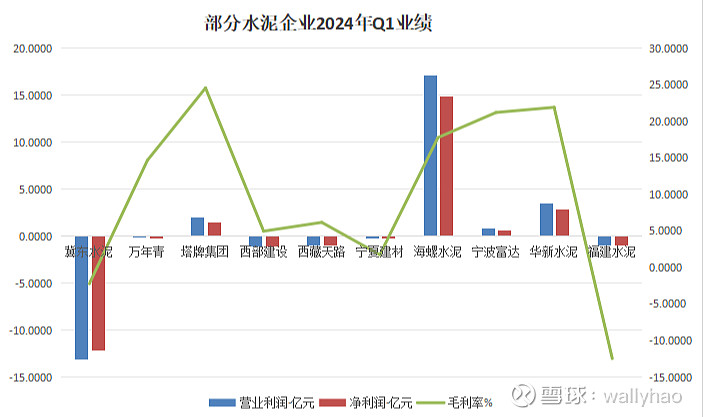

部分企业已经出了一季报,目前看到的10家企业中,只有4家企业营业利润和净利润为正数。从绝对值来看,海螺水泥最高;从毛利率来看,海螺水泥的水平低于塔牌,华新。

一季度,除了华新水泥和宁夏建材之外,其他水泥企业营收增速皆为负数,一般在-20%到-30%之间,海螺水泥为-32%.

企业信息跟踪

2024年华新水泥总裁接受券商访问,就投资者关心的问题提出了回应:

水泥需求的下滑速度不是断崖式的,而是相对平缓的;2024年与去年相比会持平或小幅度下降,但是会太多

目前国内的水泥价格基本已经触底,未来价格应该是回升的趋势

碳排放政策可能会给行业带来一些机遇(目前亦正在针对超低排放评估监测程序和方法建立明细指导并统一标准。根据中国水泥协会测算,若取消免费配额,熟料生产企业碳排放履约成本将达38.77元/吨熟料[4],增加的履约成本很可能由水泥企业自身承担,小企业迫于成本压力或将加快出清,同时,政策的实施也将有益于推动企业加大绿色低碳关键技术研发)

目前是行业格局调整的合适时期,这一轮调整时期应该不会太长

2024年海螺业绩说明会也提到几点:

2023年,国内的熟料供给净增加1600万吨,集中在广西,湖南,山东等地区,供给端压力是增加的

2023年错峰停产时间更长,但是仍然无法化解供需矛盾;海螺水泥在2023年平均每条窑比2022年多停产了5-47天不等,实际停窑天数多于规定天数

预计全年水泥市场需求仍将小幅下降,国债带来的基建需求会被房地产下行减少的需求抵消

错峰生产力度会加大,但是对改善供需关系的效用有限

行业亏损面扩大,低效的产能会逐步退出,集中度会提升

2024年的水泥价格可能仍是震荡走势

政策面变化

2024年1月15日,生态环境部、国家发展改革委、工业和信息化部、财政部和交通运输部等五部门联合发布了《关于印发<关于推进实施水泥行业超低排放的意见><关于推进实施焦化行业超低排放的意见>的通知》,除了对水泥的污染物排放提出具体要求之外,其中还提到“通过综合手段依法依规淘汰落后产能。发挥能 耗、环保、质量、安全、物耗、水耗等标准作用,引导能耗高、排 放强度大的低效产能有序退出,鼓励重点区域制定限制类产能退出 计划。列入淘汰退出计划的企业或设施不再要求实施超低排放改造。”

2024年4月份,湖北省发布《湖北省绿色建材产业高质量发展实施方案》,其中提到:“培育、引进综合 性强的龙头企业,鼓励中建三局、宝业集团、广盛集团、华新水泥、葛洲坝水泥、长利玻璃、荆门弘诺、湖北远固、神州建材等 行业龙头企业实施兼并重组,整合产业链关键核心资源。”

2024年4月12日,贵州生态环境厅发布《贵州省空气质量持续改善行动实施方案(征求意见稿)》发布,其中提到:“严禁水泥和平板玻璃行业违规新增产能,推动提升水泥行业集中度,支持西南水泥、海螺水泥等企业通过产能置换方式兼并重组省内中小水泥企业。”也提到“持续推行常态化水泥错峰生产”

从一季报的情况来看,水泥行业的亏损面扩大,行业开始出现产能出清的机会,但是基建的增加,以及错峰减产时间的延长可能使得行业出清出现波折。

小结

总的来看,水泥价格目前在相对的底部区域,若出现价格反转信号,大概是两个原因:一是旧城改造,基建等项目拉动的短期价格变化,二是行业集中度提升之后价格提升之后带来的价格变化,这可能需要时间,但是政策面似乎已经开始松动,行业方面也出现了机遇。