2024年Q1销售数据公布后,内蒙华电的股价跌了不到5%,主要是电价同比下降7.42%,在上网电量仅1.13%的i情况下,这对利润的影响还是蛮大的。至于煤价,则是下降有限,于利润补充不大。

如果线性外推的话,假设一季报的电价0.35061会持续全年,2024年销售电量550亿KWH,则公司的收入大约是193亿元。

成本的话,可以对比2020年计算:2020年的上网电量为535亿KWH,2024年假设为550亿KWH,差距不大;2020年公司公布的标煤采购单价406.06元/吨,2024年的煤价按2023年半年报中数据600.85计算,实际则是2024年比2020的煤炭成本增加了48%,如此则可以根据2020年公司成本推算出2024年的成本,具体如下:

推算结果是2024年的成本为154.61,可以按155计算。根据前面的收入193亿元,可以计算2024年电力的毛利=193-155=38亿元

煤炭毛利计算较为简单,继续假设2024年的煤炭外销是622.81万吨,煤炭价格为400元,按60%的毛利率计算的话,这部分的毛利为15亿元。此两项业务的毛利合计为53亿元。

根据此前的利润表数据,计算出往年的四项费用和税金为13/14亿元没每年。

费用和税金按13亿元计算的话,公司的税前利润=53-13=40亿元。公司往年还有一些投资收益,此处按2亿元计算,总数为42亿元。

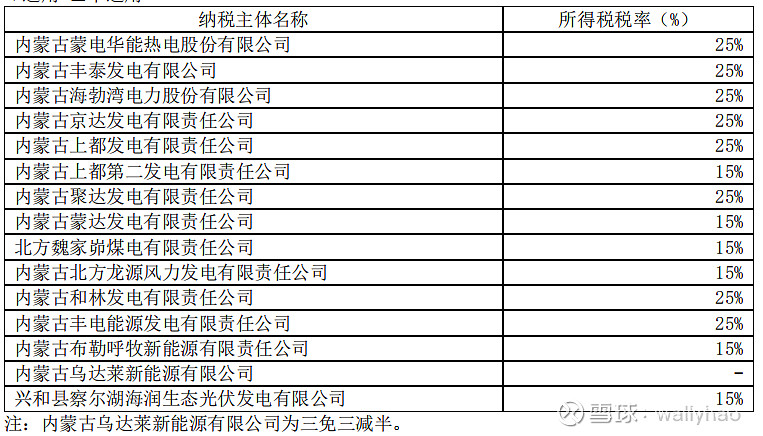

公司的子公司所得税率不等,但是由于魏家峁的所得税率为15%,所以此处也按15%计算,得出公司的净利润为35.7亿元,归母净利润按80%计算的话,是29.27亿元。

目前的市值为305亿元,大约10倍左右的PE。

当然,上面的电价是根据一季度电价线性外推的,如果电价有变,则应另论。需要注意,按这个电价推算的毛利率是20%左右,如果电价下降幅度超过5%,则意味着售电的毛利下降四分之一,即8亿元左右,粗暴推算总利润也可能下降8亿元至21亿元,则公司估值会变成15倍PE。

目前估值并非不能接受,让子弹飞一会。

注意,此处没有考虑2023年增产之后公司实际外购的煤炭数量减少带来的利润收益,也没有计算公司热力销售的亏损。$内蒙华电(SH600863)$