$盐湖股份(SZ000792)$ $藏格矿业(SZ000408)$

雪球和其他信息渠道中多有对盐湖股份大股东的诟病,强调其在公司治理方面的问题,特意抽出时间看一下。尤其是对比藏格矿业的股票走势之后,对盐湖股份添加了一些怒其不争的感觉。然而,感觉不能替代分析,下面将看到的对盐湖公司治理的诟病一一列出分析。

1 问题

1.1 大股东有点懵逼

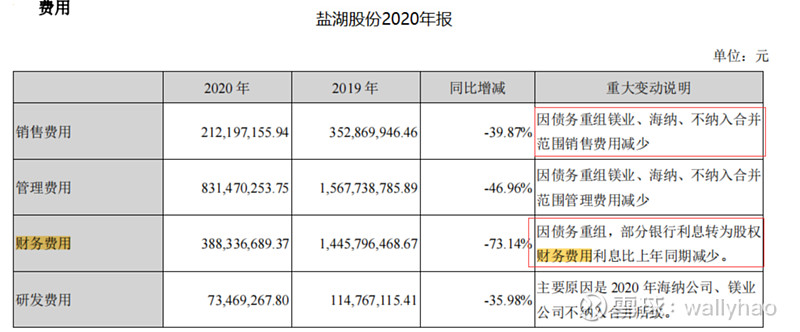

定义大股东懵逼的事件是:一是投资镁业和海纳带来了很大亏损,致使公司在前几年戴帽,并在后期进行了重组。此事多有媒体报道,不再赘述。主要是大股东投资的资金来源多为银行借款,选取2017年为例,公司的短期借款45亿元,一年内到期的非流动负债82.72亿元,长期借款232.7亿元,应付债券69.7亿元,合计约400多亿元,当年支出利息13亿元,当年计提资产减值损失43亿元,多为固定资产和在建工程。无论是何种原因造成的投资镁业等方面的失败,都与大股东的决策失误有关系。

到2023年底,盐湖股份的财报显示仅有一年内到期的非流动负债(主要是长期借款,债券)45亿元,长期借款余额仅为1.28亿元,其他并无带息负债项目。

投资方面,目前正在建设的项目主要是4万吨锂盐项目,由于之前存在成功经验,所以问题应该不大。

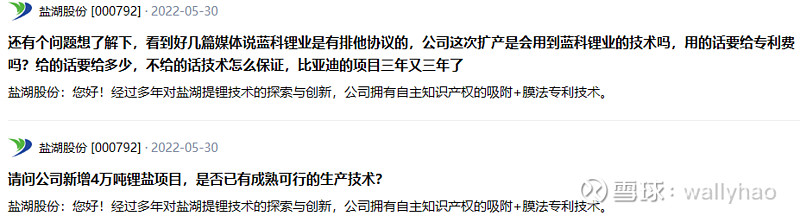

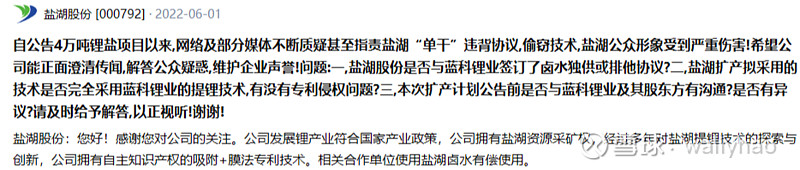

关于4万吨锂盐的事情,2022年网传的盐湖股份和科达存在技术排他性协议一事,即盐湖股份的碳酸锂技术是科达帮助提供的,并签署了排他性协议,公司在投资平台已经作出澄清,目前项目正在进行中。

过往已成历史,过去成功失败种种,因为没有详细的信息,不作评论。眼下要看的是盐湖的4万吨锂盐投产情况,眼下看似乎没有什么其他问题,若可以顺利投产,也算是一件好事,不能投产也算不上大雷。

1.2 碳酸锂成本和销售价格有问题?

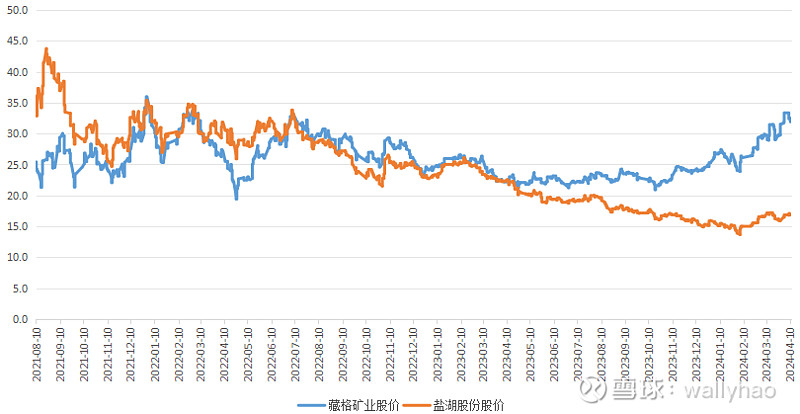

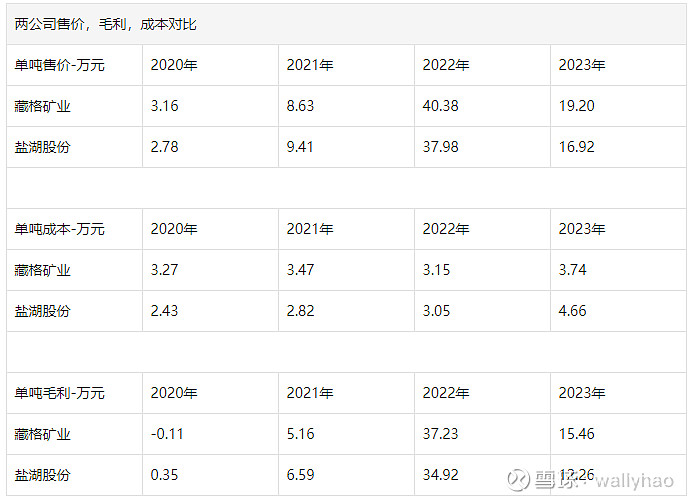

在销售价格方面,其有三年比藏格矿业的销售价格略低,有一年比藏格高。还需注意的是,公司大部分时间的销售成本也是低于藏格矿业的(2023年高于藏格的原因在下文解释)。正如价格问题一样:为什么都在一个地区,盐湖的成本低于藏格?话说回来,这个问题即使是问题,也不算大问题。

此外,在藏格股份的年报中体现的是主要产品产能是“电池级碳酸锂”,而在盐湖的年报中体现的是“碳酸锂”,其官网找到的产品图片也显示“工业级”,两种产品存在价差,这也算是一种牵强的解释吧。

成本方面,藏格矿业在2023年的碳酸锂成本也有所增加,每吨上涨5900元,其解释是:“2023年察尔汗碳酸锂的平均销售成本约为37,404.81元,销售成本增加的主要原因是2023年置换了吸附剂,增加了生产成本;另外,2023年度多个技改项目建设完成转入固定资产,与去年相比折旧费用增加,因此本年碳酸锂销售成本较上年有所增加。”

而盐湖股份由于在2023年要缴纳收益金,所以成本提升较高,目前看只是对2023年的利润表产生的影响,未来影响不大。可以通过2024年Q1的利润表验证(见文章第三部分)。

1.3 氯化钾成本和销售价格有问题?

此外,关于公司氯化钾销售价格的问题,盐湖股份有1年和藏格股份售价一致,2年高于藏格股份,问题不大。

1.4 投资金额大于民企?

藏格矿业投资了12.96亿元,计划达成2万吨碳酸锂产能,最终达成了1万吨的产能,可以看作是1万吨投资了12.96亿元。

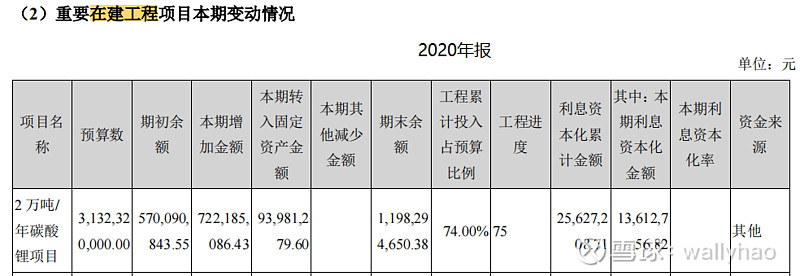

如果查看盐湖股份的2020年报,其2万吨碳酸锂的预算是31亿元(后在2021年改为22.8亿元,不知道什么原因)。这量2万吨大概是子公司蓝科锂业在建的产能,在2020年已经到了试运行状态,2021年部分投产,对应转固金额15.36亿元;碳酸锂当年产量为1.36万吨。2022年,此部分在建工程转固1.88亿元,对应的产量为3.1万吨。2023年,此部分在建工程的项目转固4.72亿元,对应产量3.6万吨。

总体算下来,藏格和盐湖的每万吨产能投资数额相仿。

2 改善/调整

2.1 股东结构和人员调整

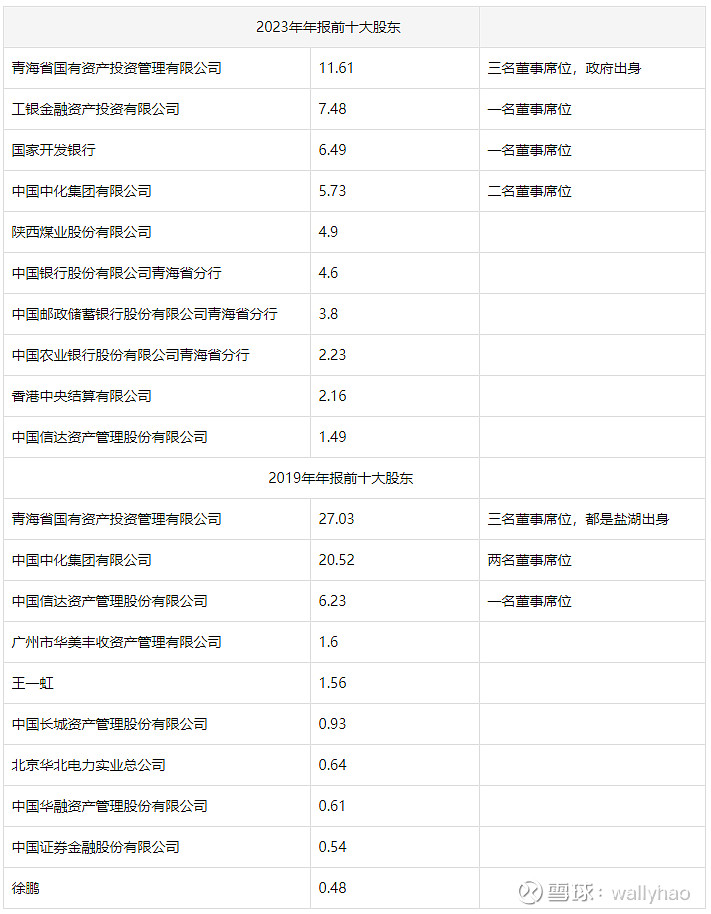

在公司治理结构上,原盐湖出身的董事会人员已经全部被调出,取而代之的是政府人员,同时董事会多加了一名董事,属券商人员。总体来说,治理架构作了较大的调整,人员也有了大换血,至于诟病原来大股东如何如何,需要未来进一步观察。

股东结构变化

董事长职位人选变化

安平绥从1998年-2008年人盐湖工业股份的董事长,2008年之后又兼任董事长和党委书记,是盐湖出来的管理人员。

王兴富曾任公司副总经理,从2011年开始担任公司董事,副总裁等职务,2013年开始担任董事长和党委书记等职务,也是盐湖出来的管理人员。

贠红卫在2016年-2018年担任国有资产监督管理委员会企业改革处处长,后兼任副主任和党委委员等职务,2020年在青海省政府担任副秘书长3个月后,于2020年8月到盐湖工业股份任董事,后任董事长和党委书记。

与原有的盐湖管理人员不同,贠红卫带使命而来,且至今仍在任职。

董事会成员变化

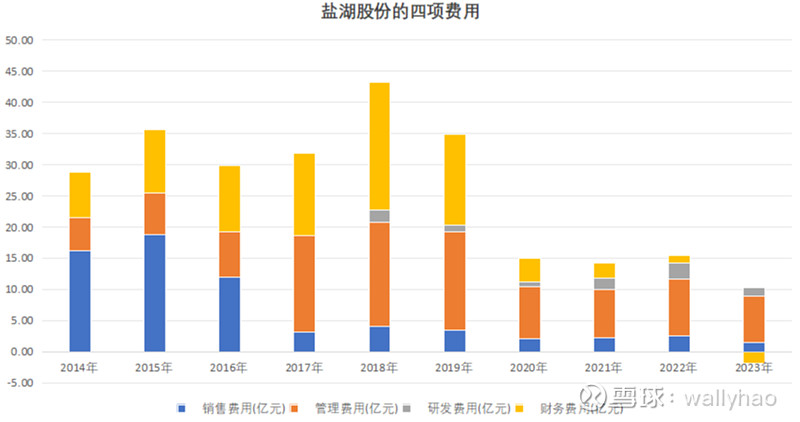

2.2 经营改善措施

盐湖的改善措施很简单,把原来赔钱的业务去掉就是挣钱的业务。

3 2023年矿业权收益金对成本影响

公司有两个盐湖采矿许可证,一是察尔汗盐湖锂镁盐矿,可开采钾盐,氯化钠,氯化锂等矿种,生产规模60万吨/年,二是察尔汗钾镁盐矿别勒滩矿区,可开采钾盐,氯化钠,氯化镁矿种,生产规模70万吨。2022年10月,公司向自然资源部申请将别勒滩矿区采矿许可证的生产规模调整为440万吨每年,开采方式调整为露天+地下(原来只有露天),并增加氯化锂矿种。

提出此申请的原因很明显,原来公司的两个采矿证允许的采矿能力是130万吨每年,可是公司的年产量达到了500万吨左右,正如生态环境部在2024年2月的报告中指出:察尔汗盐湖氯化钾生产企业长期超规模生产,2019年至2022年实际年产量超出采矿许可57.9%至84.1%。此项新闻在2023年12月已经有多家媒体报道。尽管如此,盐湖股份2023年的产量仍旧达到了492万吨。

至于缴纳采矿权出让收益近18.96亿元,是因为盐湖需要补交原来违规开采的费用,按公告原文所述:“青海盐湖工业股份有限公司柴达木察尔汗钾镁盐矿别勒滩矿区采矿权(部分资源)部分已消耗动用需有偿处置氯化钾和碳酸锂产品量的出让收益评估值合计为 189,683.28 万元”。翻译一下就是,想把采矿证改为440万吨/年,把之前违规采矿需要交的费用补上先。

根据公司公告的意思,公司可以将此18.96亿元进行资本化处理,但是公司选择将其计入营业成本,这对公司经营和财务的影响不大。既如此,这18.96亿元便不是经常性支出,公司的单纯氯化钾成本还应以720元考虑。

同时,根据第三方公司出具的《《青海盐湖工业股份有限公司柴达木察尔汗钾镁盐矿别勒滩矿区采矿权(部分资源)出让收益评估报告》,这次交的钱主也要是补上原来多开采的钱。

后期,青海省自然资源厅对此事进行批复,公司公告中披露如下:”“(一)应缴采矿权出让收益总额为人民币189683.28万元;(二)同意你公司提出的在2023年至2037年共分十五期缴清上述应缴采矿权出让收益:1、2023年12月30日前缴纳18,968.4万元;2、2024年至2037年期间,每年9月30日前缴纳12,193.92万元。“

也就是说,交了这1.89亿元之后,每年再交1.2亿元即可,这1.2亿元只对现金流量表存在影响,但是对利润表没有影响,因为已经一块体现在2023年的利润表中了。

4 其他

如果要和藏格矿业比的话,公司作为国企可能存在一定优势。

就在2024年4月16日,藏格矿业的的实控人肖永明因为涉嫌显示案件被监视居住,当日公司股票跌停。民企出现这样的情况影响很大,但是国企的影响则比较有限。

5 总结

将以上的问题整理,可以分为三类:一是的确存在的大问题,但是目前已经消解,尚未看到新的大问题形成的可能性;二是难以解释的片面问题,这些问题属于小问题,问题也可能不成立,可以被忽略;三是假问题,即投资者提出的问题不成立。

目前看公司治理的问题似乎不大,反而作为国企存在一定的优势。如果不对之处,请各位不吝批评。