2023年公司交的18.9亿元采矿权收益金对当年的成本产生了影响,是否对未来成本有影响,个人一直很疑惑,抽了一点时间看了一下,其前因后果大致如下:

公司有两个盐湖采矿许可证,一是察尔汗盐湖锂镁盐矿,可开采钾盐,氯化钠,氯化锂等矿种,生产规模60万吨/年,二是察尔汗钾镁盐矿别勒滩矿区,可开采钾盐,氯化钠,氯化镁矿种,生产规模70万吨。

2022年10月,公司向自然资源部申请将别勒滩矿区采矿许可证的生产规模调整为440万吨每年,开采方式调整为露天+地下(原来只有露天),并增加氯化锂矿种。

提出此申请的原因很明显,原来公司的两个采矿证允许的采矿能力是130万吨每年,可是公司的年产量达到了500万吨左右,正如生态环境部在2024年2月的报告中指出:察尔汗盐湖氯化钾生产企业长期超规模生产,2019年至2022年实际年产量超出采矿许可57.9%至84.1%。此项新闻在2023年12月已经有多家媒体报道。尽管如此,盐湖股份2023年的产量仍旧达到了492万吨。

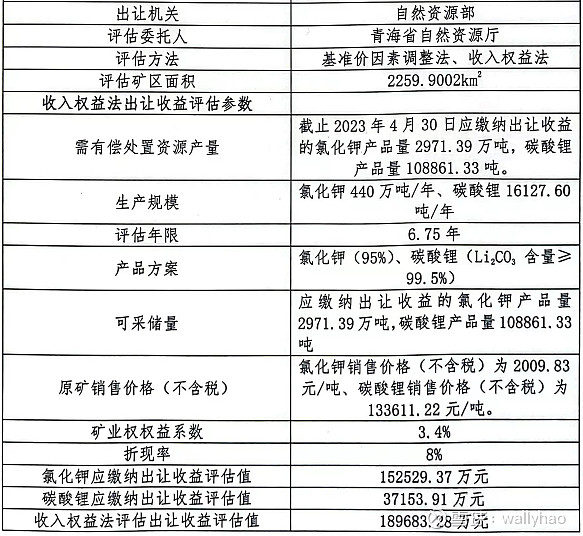

至于缴纳采矿权出让收益近18.96亿元,是因为盐湖需要补交原来违规开采的费用,按公告原文所述:“青海盐湖工业股份有限公司柴达木察尔汗钾镁盐矿别勒滩矿区采矿权(部分资源)部分已消耗动用需有偿处置氯化钾和碳酸锂产品量的出让收益评估值合计为 189,683.28 万元”。翻译一下就是,想把采矿证改为440万吨/年,把之前违规采矿需要交的费用补上先。

同时,根据第三方公司出具的《《青海盐湖工业股份有限公司柴达木察尔汗钾镁盐矿别勒滩矿区采矿权(部分资源)出让收益评估报告》,这次交的钱主也要是补上原来多开采的钱。

根据公司公告的意思,公司可以将此18.96亿元进行资本化处理,但是公司选择将其计入营业成本,这对公司经营和财务的影响不大。既如此,这18.96亿元便不是经常性支出,公司的单纯氯化钾成本还应以720元考虑。

后期,青海省自然资源厅对此事进行批复,公司公告中披露如下:”“(一)应缴采矿权出让收益总额为人民币189683.28万元;(二)同意你公司提出的在2023年至2037年共分十五期缴清上述应缴采矿权出让收益:1、2023年12月30日前缴纳18,968.4万元;2、2024年至2037年期间,每年9月30日前缴纳12,193.92万元。“

也就是说,交了这18.9亿元之后,每年再交1.2亿元即可,这1.2亿元对应的氯化钾单吨成本为27.7元。

综合来看,此事对公司成本的影响不大。一季度看看毛利率就可以确认了。此外,2023年盐湖比藏格碳酸锂成本高,也是因为这个原因。

不知个人理解是否正确,有不对之处请多指教。$盐湖股份(SZ000792)$