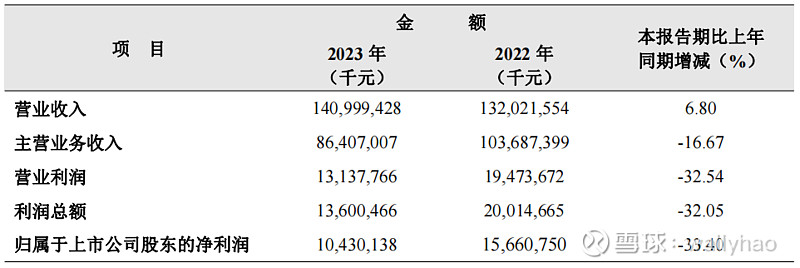

1 利润数据

按年报所述:营业收入较去年同期上升 6.80%,主要由于非主营业务收入的上升所致。非主营业务收入的上升是本集团为充分利用大宗材料供销渠道服务客户,贸易收入较去年同期上升所致。主营业务是下降的。具体如下:

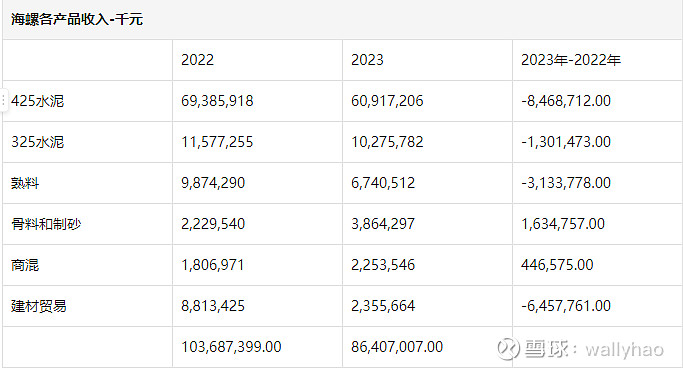

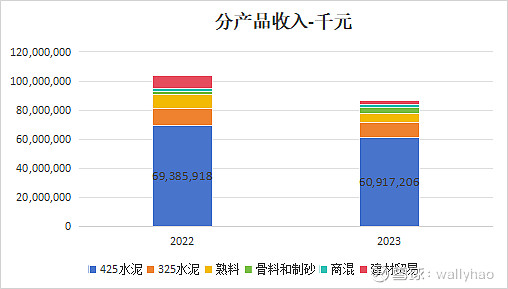

水泥熟料合计销量2.93亿吨,YOY 5.6%;主营业务收入864.07亿元,YOY16.67%;产品综合毛利率下降1.26个百分点至25.03%。其中,自产水泥熟料销量2.85亿吨,YOY 0.72%;自产水泥熟料的收入为840.51亿元,YOY 11.41%,毛利率下降2.99个百分点。

骨料及机制砂综合毛利率为 48.32%,同比下降 11.98 个百分点;商品混凝土综合毛利率 11.00%,同比下降 3.56 个百分点。

按产品来看,水泥收入下降的最多,是造成收入下降的主要原因。骨料收入虽有增加,奈何体量不够。

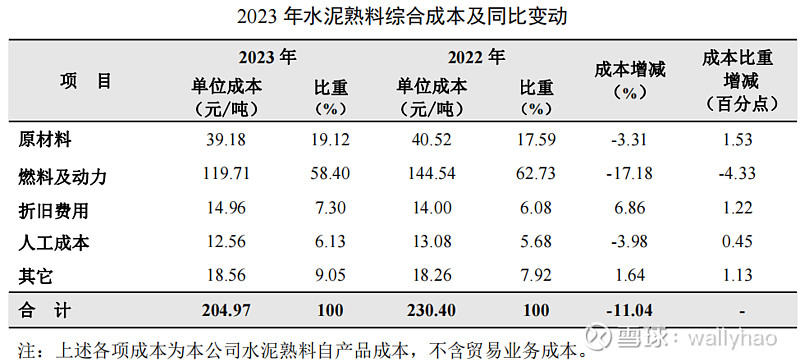

海螺的单吨水泥的成本降至204.97元,因为煤价和煤耗都降了,煤价下降应该是主因。

2023年一共收入1409亿元,具体披露的只有864亿元。

2 产能

增加:熟料产能350万吨,水泥产能705万吨,骨料产能4,070万吨,商品混凝土产能1,430万立方米,光储发电装机容量67兆瓦。水泥增加的产能可忽略不计。

3 派息

按0.96元/股的派息,22.73元的股价,每股的股息率为4.2%(税前)。港股的价格换算成人民币的话,2024年3月20日按17.14港币的价格,0.92的汇率,换为人民币的股价是15.77元/股,派息率为6%。

4 总结

水泥价格承压,目前股价吸引力不大。