最近内蒙华电股价下降,个人觉得这种下降不太合理,所以给内蒙华电算算账。由于本人持有内蒙华电,意见仅供各位看官参考批评。

算小账

2022年煤炭外销量为379.55万吨,对应营业成本655,163,478.49元,每吨的营业成本为172.62元。2022年的煤炭平均销售单价为460.66元/吨(不含税的坑口价),每吨的毛利为288元。2022年公司的煤炭销售90%以上是长协煤,2023年的覆盖率也有80%以上。

2023年上半年,公司煤炭产量实现676.55万吨,同比增长88.41%;煤炭外销量实现312.46万吨,同比增长119.16%;煤炭销售平均单价完成415.25元/吨(不含税),同比下降66.55元/吨(不含税),同比下降13.81%。如此计算,假设全年平均煤价400元/吨,则公司的每吨毛利227元,若公司煤炭年销售量为600万吨,则公司的煤炭毛利为13.62亿元,对比2022年的毛利10.93亿元增加了2.69亿元。

刚刚假设公司600万吨煤炭销量售,则公司自用煤在2023年也是600万吨(公司年产量1200万吨计算)。对比2021年增加108万吨:2022年公司产量871万吨,外销379.55万吨,库存为1.04万吨,自用大约492万吨,600-492=108万吨。假设2023年发电使用的自产煤比2022年多100万吨,按照每吨比外购煤减少200元的毛利计算,公司在发电方面的成本节约为2亿元左右。

公司的2022年发电量为610.71亿KWH,销售电量为566.14亿KWH,若2023年公司销售电量不变,而上网电价下降0.01276元/KWH(不含税),则公司的电力销售营业收入下降大约7.22亿元,这7.22亿元基本可以看作是利润。

此外,煤价下降会冲抵公司因电价降低带来的损失,譬如公司今年上半年的外购煤炭销售均价同比下降66元/吨(按公司煤炭价格下降幅度计算),按公司半年用煤量1400万吨计算,公司可以节约的煤炭成本在9亿元。如此计算则公司售电利润仍是增长的。

以上综合,公司在2023年的利润仍有可能增加8亿元,但是由于公司涉及到少数股东,无法计算总体数据。公司在2022年的利润为17.62亿元,拍脑袋计算公司在2023年的归母净利润为22亿元,目前228亿元的估值,PE为10。按70%的分红率计算,股息率大约为7%。

算大帐(未来变化)

这里说的算大账,就是看煤价和电价的趋势。虽然公司是煤电一体化,但是由于公司的自产煤量小于公司发电总体用煤量,所以煤炭价格上涨总体对于公司是不利,而电价上涨则是有利的。

或者反过来想,电价下行可以看作是对公司不利的,尤其是电价下行幅度对毛利的影响超过了煤价下行的影响,我想说这种情况发生的可能性较小,一是火电未来装机量受限,火电这几年在调峰中的作用不可忽视,这一点会体现在现货市场的价格上,除非压缩空气储能得到突破性进展,可以替代火电进行长时调峰;二是即使电价下行会有煤价下行作基础,2022电力企业盈利较差,2023年刚有好转就要降电价?可能性不大,而且现在煤电几乎全部是参与电力市场的,并非是说降就降的。

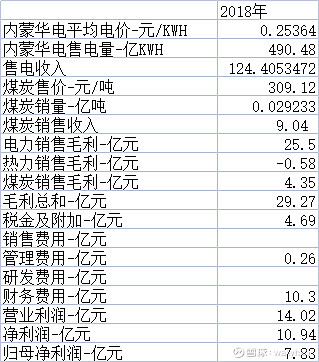

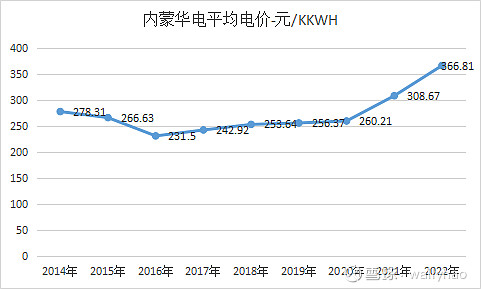

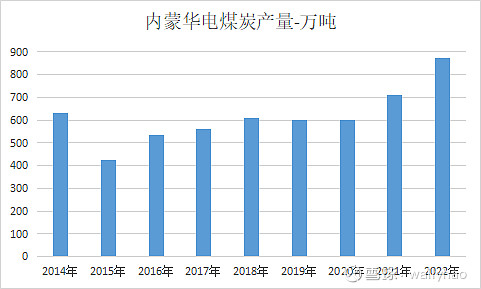

然而未来不能预测,电力企业的盈利可能终将平庸。我们可以参考历史的经营数据来判断公司未来的盈利情况。2018年公司的魏家峁煤电开始正常运营,煤价和电价都属于平庸状态,因此采用2018年的数据进行参考:

在平均上网电价0.253的情况下,当时的秦港煤价大约在600元左右,公司的归母净利润为7.8亿元。现在比原来多了900万吨的煤,即使吨煤产生100元的利润,公司的净利润依然能达到17亿元左右。按70%的分红,228亿元市值,股息率仍在5%以上。

此外,公司每年折旧28亿元的现金流,无论是投资或者还债,总体看可能对投资者没有什么坏处,反而可能会带来一些好处。如果投在新能源方面,可以提升公司的总体回报。