有人说19年牛市是白酒,20年牛市是白酒,21年牛市也是白酒……

白酒是A股投资始终绕不开的板块,白酒之所以这么牛,除了受益于消费升级,还在于白酒独特的商业模式:中国高端白酒是特别稀缺的,行业壁垒特别高,国家不会颁发新牌照,再有钱想进入也只能通过并购,各大头部白酒厂商不用担心后来者搅局,只要盯着几家对手就可以了,高端白酒也不用担心库存,除了具有具有消费属性还具有奢侈品属性,随着时间推移越来越值钱,没有重资产,而且原材料特别便宜,可以占用上游资金,还能先款后货,毛利率动则七八十,净利率三十四,白酒竞争方式是通过提价展开的,而非通过价格战,这对整个行业都是有利的。

有人说,你是不是时候诸葛亮,现在才来说白酒?其实我2.3初进雪球,2.8就写了第一篇关于白酒的文章,当时还放了一张表(高端白酒mark了重点色),而且和好友聊天也是极力推荐高端白酒,更早时候进入的观察仓(各买了100股)以及雪球实盘,在回报率上最高的是酒鬼酒和洋河股份。附上贴图佐证:

当然我写这些不是为了炫耀什么,而是为了表达股票投资路上要敢于去预见,敢于致知于行,估值有时候是让自己有更好的概率或者更大的安全边际,但是对于有特殊模式的,除了估值,应该关注其独特而稀缺的商业模式,市场是愿意为这种商业付出更高的溢价的。

那么站在当前时间节点,白酒还能投资吗?我的结论是:长期看高端白酒还是时间的称重机,是可以证明能够穿越周期的少有的优质资产,因为它不会受外部任何打击,也代表了独特的中国文化,这种文化传承了几千年,不会几百年就消失的。而且大型白酒基本是国资主导,在政策端和资本端不断推动下,进入高估值,高股价阶段,白酒也成地方政府重要的融资平台,也是资本重要避风港,这会造成进一步泡沫。但是纵观美日股市,基本是强者恒强,可以适当享受泡沫上云端的快感。

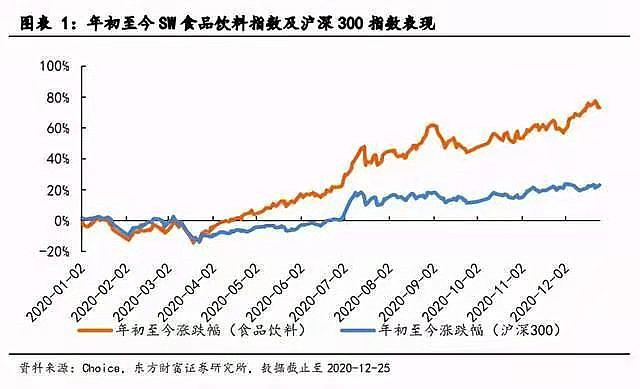

今年白酒行业有几个关键:行业分化加剧(茅五洋泸四大头部企业总营收占比约75%,其他十几家总计占不到15%),竞相提价(其实白酒销量是下降的,后面可能还会低速下滑看下图),资源整合加速,泡沫加大,整个消费相对疲软,目前看,白酒的是一个整体拔估值的阶段,这种估值可能会先拉高到40~50倍PE,之前估值水平大幅度提升幅度很大原因是市场流动性宽松,明年整体流动性可能较20年收窄,高端白酒估值上升空间会受限,板块表现提升更取决于公司业绩,资金目前在里面抱团,就像贵州茅台,假设10份,机构持有8份,外面流通的只有2份,筹码就会非常稀缺,拉起来轻轻松松,对大资金来说,每年赚15~20%足以满足,这种天花板在哪里,什么时候瓦解,我也不知道,我觉得白酒要进入中期调整要满足两点:1.底部持仓筹码消失(目前底部还有大量筹码看下图);2.有券商大金融等拉指数配合出货。

以下对几个主要白酒信息做一个简单梳理:

目前酱香型白酒已经崛起,将对浓香型造成挤压,很多酱香型包括茅台系列酒、国台酒、郎酒等主流酱酒企业,其涨幅少则每瓶10%,多则30%,40%甚至更高,酱香将以较低产能吃掉大量酒类行业利润,中国白酒将呈现三足鼎立之势,也就是浓香不再一枝独大,酱香异军突起,清香高速发展。

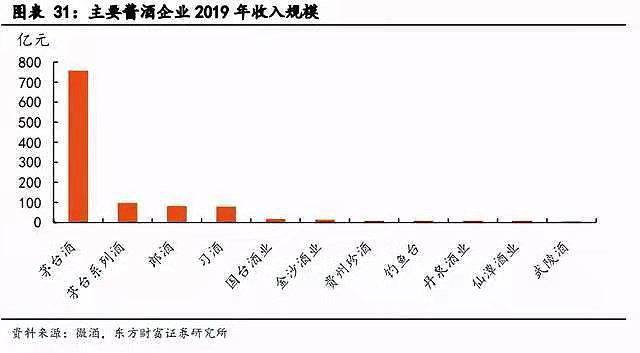

贵州茅台:定位世界500强,茅台是稀缺的,这毫无疑问,产能是其瓶颈,21年春节计划投放8500吨,同比增长13%,价格方面:飞天一枝独秀,批价2800附近,终端3000左右,渠道库存半个月水平,量方面:20年酱香系列酒销售超百亿,其中王子就超40亿,21年传统渠道走低,直销比例持续提升;规划2025年营收目标2000亿,习酒200亿;

五粮液:茅台飞天价格高企,五泸批价上行空间广阔,12月五粮液推出超高端单品“经典五粮液”,终端报价2899元,集团目标定位世界500强,普五批发970左右,库存不足1月,春节要求大经销商打款40%,量方面:明年传统渠道不增量,进一步拓展团购预计提升30%以上;

泸州老窖:核心管理层稳定,20年国窖130亿目标已经完成,国窖1573批发850左右,终端900左右,库存1~2月,21年未打款未发货;21年国窖销售增速目标30%,特曲20%,河南启动会战计划,全国化布局节奏加快,深化河南,华东市场,规划2022年国窖1573突破200亿,2025年突破300亿;

洋河股份:公司自从建立一商为主,多商配称的新型经销商合作体系后,至今年下半年改革初见成效,经营走出阴霾,整体业绩复合预期,产品方面M6+替代M6,价格方面M6+大约570左右,价格趋势略长,全国化布局初步成型,M3水晶版将替代M3,持续强化次高端布局,预计21年整体收入回到双位数;规划2021突破400亿;

山西汾酒:深化山西市场,全国化扩张,20年总利润增加60%,省内外收入占比约4:6,中高端产品增长超30%,渠道方面覆盖终端85万家,长江以南市场重点突破,增长超50%;产品方面未来五年坚持发展中高端,公司今年推出青花汾酒30复兴版,定位千元价格带,后续将以汾酒和杏花村相互支撑格局,未来省外占比有望突破70%,营收计划突破400亿。

酒鬼酒:构建“内参”高端品牌,价格方面:内参批发860左右,量预计20年销售8亿同比增长70%左右,21年内酒鬼酒,参专卖店破千,十四五规划营收突破50亿,迈向100亿,推进品牌增值,客户增利,市场增量策略;

古井贡酒:公司重点发展环安徽市场,在十四五规划制定工作重点在省外,全国化,并制定省内省外5:5,公司有望以周边市场为踏板,加速全国化布局。

口子窖:行业看,徽酒仍处于量价提升阶段,酒类向来有西不入川,东不如皖,做为安徽两大白酒之一(另一是古井贡,两者市占率比约为2:1)的口子窖,和古井贡比估值却差别很大,主要受困于口子窖产品布局密度低(古井贡推出古26,古20,古7,口子窖没有任何新产品)且营销不足,渠道方面大商制对终端把控不足,扩张能力不足,目前口子窖针对上诉痛点推出中秋和初夏卡位400元,300元价格带,引入经销商持股,加强管理,广告上央视也开始看到其广告,加大了营销力度,长期看,和古井贡的估值差距有望缩小。

水井坊:收入端营收增长,费用端Q3费用下降较多,带动净利率提升,长期看公司在次高端领域依然具备良好成长空间,锁定次高端白酒核心消费层,大单品升级,预计2020~2022公司营收入突破50亿,净利润突破10亿.

总结:整体看,从估值角度看,高端白酒防御属性凸显,对白酒的认识,不能再做为周期板块理解,而应视为消费品给与高估值,白酒还是景气度非常高的行业,模式独特,一线白酒(茅五洋泸)稀缺,确定性高,二线白酒(山西汾酒/酒鬼酒/水井坊/口子窖)成长性更好,就我而言,可能会适当从一线白酒分出部分资金,买入水井坊&口子窖,但是如果高端白酒回调,我还是会继续慢慢买回。

风险方面:重点关注货币政策,关注流动性,就这。

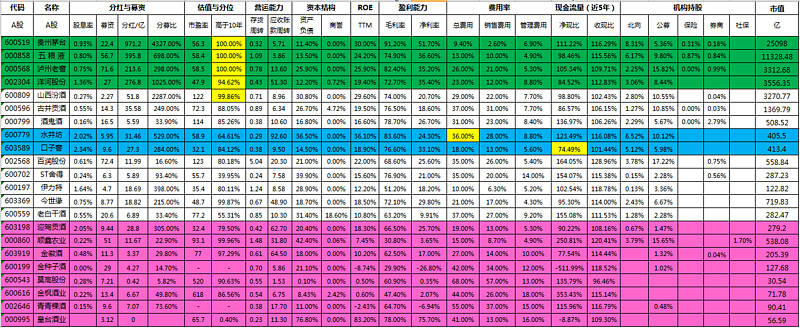

最后附上整理好的各项主要白酒数据,仅供各位股友参考: