我看好金牌橱柜的核心逻辑是,在定制家具领域,中小厂家遍布全国,现在市场份额不断向全国性品牌企业集中,金牌橱柜是受益者之一。我的结论是,金牌橱柜的企业价值在未来三年有上涨一倍的空间。

近期观看了电视连续剧《开国元勋朱德》,印象是,现在的电视剧更加客观,不再一味的展现历史伟人的高大上的完美形象。朱德和毛泽东的精诚团结是井冈山根据地得以存在和瑞金得以发展壮大的一个关键基础。

创业也是一样,一个人无法完美,精力也非常有限。团队的合作非常关键,尤其是创业起始团队成员之间的互相信任。全国有无数的小型工厂,绝大多数都是老板个人独资,为什么不与人合作做大做强呢?合作做过生意的人应该会有体会,人与人之间的合作太难了,合作的结果大多是不欢而散甚至鸡飞狗跳。

金牌橱柜的前身厦门市建潘卫厨有限公司,成立于1999年1月份,建潘来自于两位创始人的名字:温建怀和潘孝贞。

温建怀和潘孝贞初中、高中都在永安一中就读,高中阶段,两人是同班同学。高中毕业后,两人进入不同的大学,温建怀在集美大学学金融,潘孝贞在同济大学学建筑。大学毕业后温建怀在厦门建行中山支行工作,潘孝贞在国企厦门天地开发建设公司工作。

温潘联手从兼职代理一家本土厨柜品牌开始,随着对厨柜行业的了解,以及从行业成长中看到的希望,1999年,两人毅然辞职下海全心自创品牌,这就是金牌厨柜的开始。

此后,温潘二人像井冈山上的朱毛一样,从一间30平米的小门店和一个800平米的小车间开始起步,走出厦门,走出福建,面相全国,布局了三大生产基地,2020年的营业收入26.4亿元。

1927年的“八七会议”前后,中国共产党在全国范围内发动了约140起武装起义,绝大多数都失败了。我们现在能记住的比较著名的规模比较大的,比如南昌起义,秋收起义,广州起义,黄麻暴动,还有刘志丹领导的陕北起义。

在1995年前后,欧式的橱柜由台湾人,传入我国大城市,以美观的设计,吸引了人们的目光。在这之前,我们的厨房都是木工现场制作的简陋的柜子。

在2000年前后,本土的小型橱柜厂,遍地开花。遍地开花的原因很简单,因为有暴利。那时的橱柜就卖1000多元一米,一套橱柜就要5000元左右。而当时普通的木工工资只有800元一个月。卖一套橱柜毛利润有3000元。

20年过去了,现在普通的橱柜还是1000多元一米,800元呢,请一个木工干两天活,人家都不太愿意。与此相对应的是,几百平米厂房的橱柜厂在竞争中大量消失了。

朱毛红军能够生存并且壮大,有时代的机遇和组织的支持,更有两人杰出的智慧和解决问题的能力。金牌橱柜能从成千上万的小型厂家的竞争中脱颖而出,走向全国,温潘两人也用实际成果证明了他们的智慧和解决问题的能力。

金牌橱柜2019年报第25页:企业发展的根本是组织力和团队,归根结底是干部。公司设立总干部部,打造四代传承的干部梯队,即当家一代、重用一代、培养一代、储备一代;同时,逐步强化政委-教导员-指导员的三级政工干部线,建立各级干部队伍的铁三角,将企业文化价值观通过政工线落地。

读一读,品一品,我感觉,温潘也是有远大理想的人。

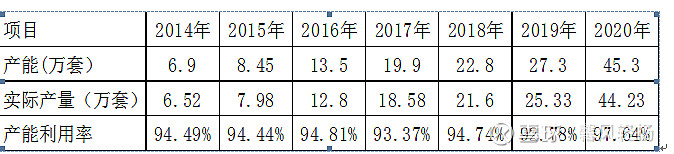

金牌橱柜的未来会怎么样?用数据来说话:

从这个表格中,我看到的是,金牌这些年主要在干啥?就是不停的扩产扩产再扩产。企业扩张的速度取决于产能扩张的速度,也就是说,制约企业发展速度的,是生产能力,这不,泗阳和同安还在建设新的产能,成都又开始新的产能布局。

跟欧派志邦的竞争,那都不是一个事情,市场太大了,这几家上市公司的产能加起来,在全国也没有10%的份额。国外成熟市场,行业前五名通常占有35%-50的市场份额。

2019年,我仔细看过欧派志邦和金牌的年报,选择买入了金牌。我看好金牌橱柜的两个理由是:严格的应收账款管理和对经销商盈利能力的重视。

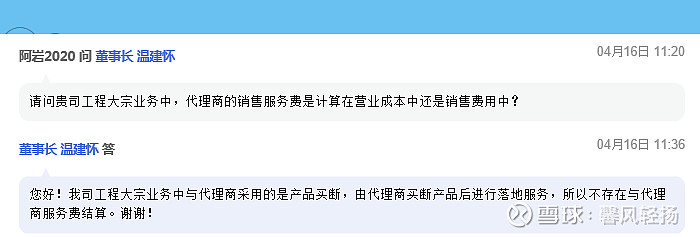

针对大宗业务,最怕的就是应收账款,金牌橱柜采取的是经销商买断产品的方式开展业务,所以我们看到的毛利率只有18.54%,这种做法直接解决了工程领域收款难问题。这个策略,能够确保,金牌橱柜在应收账款方面没有“雷”。

2020年报第13页:公司的经销商管理体系以增强经销商盈利能力为核心目标,由大市场营销中心和厨、衣、木事业中心及各事业部构成,负责监测区域市场、指导和管理经销商区域销售行为并为经销商提供各类营销支持,包括品牌推广、活动策划、布局规划、建店指导、售后服务及员工培训等全方位内容,以提高经销商的销售及经营管理能力。

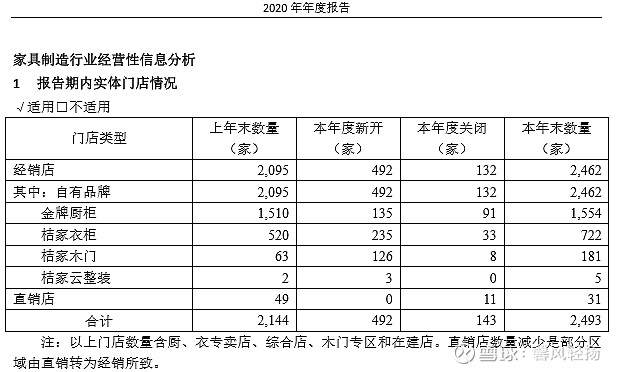

这是2020年疫情情况下的开店和关店信息,对比别家和对比历史,这是非常不容易的。我的理解是,温潘是希望把经销商培育成自己的队伍,而不是松散的联盟,所以才注重增强经销商的盈利能力。而别的相关公司,每年开店和关店的数量接近。长期以往,结果自然会不一样。

现在,近一年时间过去了,从股价上来说,欧派和志邦都已经翻倍,金牌还是不温不火。但是,温潘二人带领金牌创造的企业价值在新的年报清晰的呈现,我的看法也没有改变,我相信,金牌橱柜行稳而致远。