去年进入下行周期的染料行业严重拖累了海翔药业的盈利表现,其得继续加快转型升级。

因旗下产品涉及抗病毒概念,海翔药业(002099.SZ)春节后股价获得了超过10%的涨幅(截至发稿)。就其估值来看,海翔药业目前9倍的市盈率(PE),位居医药行业低位。行业龙头恒瑞医药、迈瑞医疗等,估值水平分别高达80和60倍的PE。估值难以提升,很大程度源于业绩。这家以医药和染料为双主营业务的公司,去年的业绩表现并不佳。

春节前公布的2019年度财报显示,其业绩增速明显放缓,尤其是进入下行周期的染料行业更是严重拖累了公司的盈利表现。实际上,在过去多年的发展中,海翔药业始终面临显著的业绩波动,2014年收购进入的染料行业加剧了这种波动。同时,原实控人套现出走、新实控人牵涉多次内幕交易,以及高管集体减持等等,都让投资者对这家公司难有好感,公司股价也难有持续向上的表现。面临两大主业承受的压力,转型升级,恐怕是摆在这家企业未来面前唯一的出路。1

业绩增速放缓 毛利率创历史新高

根据海翔药业发布的年报,去年该公司实现营收29.41亿元,同比增长约8%;净利润7.71亿元,同比增长约27%,相较2018年均出现明显放缓。海翔药业目前主要从事医药和染料两大主业,其中医药形成了原料药—中间体—制剂的一体化布局,产品涉及抗生素、心血管、降糖等领域,染料板块则以生产活性艳蓝染料及中间体为主。不过,去年该公司的业绩增长更多主要依靠医药板块。数据显示,去年医药板块实现销售收入16.23亿元,净利润2.95亿元,分别同比增长近11%、48%。染料板块增速则不如医药板块,去年其实现销售收入13.18亿元、净利润4.76亿元,分别同比增长约5%、17%左右,相较上一年分别高达24%、90%的增速可谓是严重放缓,由此拖累了海翔药业去年整体的业绩增速。这主要受到染料行业景气度回落影响。

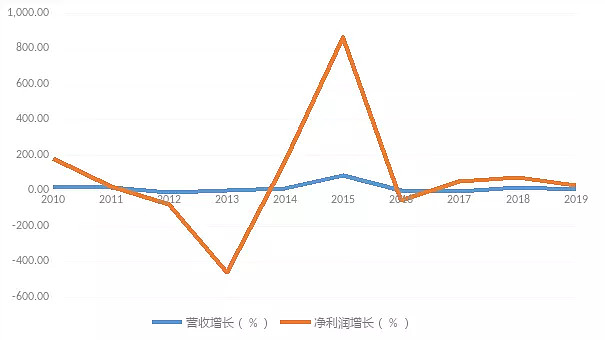

由于响水事故影响、环保和安监力度加强,导致部分企业停产,染料行业供需格局走强,染料市场价格去年上半年出现上涨。然而,由于外部贸易环境影响,加之下游纺织印染行业需求疲弱,以及行业新产能逐步投产,供需逐步失衡,染料行业在去年下半年又迅速转入下行周期。这反映到海翔药业身上,一方面是染料行业销量的下降,一面是季度业绩的剧烈波动(见下图)。去年该公司上半年业绩明显好于下半年,从三季度开始无论是营收,还是净利润均持续下降,尤其是四季度净利润更是环比下降近60%,同比降幅也超过30%。

不过,由于煤炭等原材料价格延续下行,海翔药业染料行业营业成本出现近11%的下降,加之上半年的产品价格仍起到一定支撑作用,该板块去年毛利率仍继续增加6个多百分点,接近65%。相较染料板块,海翔药业的医药板块经营则比较稳定,公司主导的培南系列、克林系列产品拓展了新的国际客户,CDMO/CMO合作产品增加,医药板块业绩继续增长,同时毛利率也继续增长至39%左右。这也推动海翔药业整体毛利率首次超过50%,创下历史新高,同比增加约6个百分点。

业绩波动是常态 股价已五年未涨

实际上,海翔药业去年业绩放缓,并不意外,在其过去数十年的发展中,波动是这家公司的常态。海翔药业正式成立于2004年,以抗生素类原料药和中间体起家,2006年底在深交所挂牌上市。但不久,公司业绩就开始变脸,2007年开始净利润连续两年下降,但2010年又出现翻倍增长。

随着原料药行业竞争加剧,以及2011年国家限抗政策出台,海翔药业大单品培南系列产品遭遇暴击,2012年量价齐跌,公司该年营收下降近12%,净利润则大幅下降近90%。市场失势愈演愈烈,再加上因此前收购的苏州四药公司连续亏损而全额计提商誉减值等因素,海翔药业在2013出现上市以来首亏,亏损0.82亿元,这也宣告公司在三年前提出的转型升级战略实质上已走向失败。无奈之下,时为海翔药业掌托人的罗煜竑最终选择了放手。

2014年4月底,罗煜竑将持有的海翔药业18.31%的股份作价3.8亿元转让给王云富,后者成为新的实控人。不久后,海翔药业还完成了一笔收购,标的正是王云富通过浙江东港投资有限公司(下称浙江东港)实际控制的台州市前进化工有限公司,作价近19亿元,高达近6倍的溢价引发颇多争议。海翔药业由此形成医药和染料两大主业,并立马带来业绩的改观。受益于染料行业更高的毛利率和盈利贡献,该公司2014年净利润暴增165%,2015年更是暴涨865%。

但这仍无法掩盖海翔药业的医药板块持续下降的产品销量和低迷的业绩表现,同时由于产能过剩、产品同质化严重,以及需求不旺、环保趋严等因素,具有周期性的染料行业也过得战战兢兢,海翔药业该板块营收在2016年和2017年连续下降,公司业绩因此放缓,甚至下降。2018年环保风暴持续发酵,大量染料及相关中间体产能关停,行业供应偏紧,受染料及染料中间体涨价影响,海翔药业染料板块有所受益,加之医药产品销售也有所好转,公司整体业绩,尤其是净利润取得了不错的成绩。只可惜,染料行业并未维持太久的高景气度,去年公司业绩又因此出现放缓。

这种剧烈的业绩波动也使得海翔药业难以持续受到市场青睐,2015年的牛市和2019年初的触底反弹是其最近十年中仅有的两波明显的上涨,其余多数时间都在忙着下跌。2020年节后开盘,该股因蹭上抗病毒概念,在2月4日至6日内累计上涨近18%,但2月7日出现下跌,盘中跌幅一度接近5%,最新股价基本和五年前持平,市值已不足120亿元。

减持内幕故事多 转型升级是出路

股价表现不佳,也让海翔药业的股东坐不住了,控股股东和多名高管纷纷开始减持模式。去年下半年,海翔药业的十多名高管发起集体减持,包括董事洪鸣、常务副总经理李洪明、董事会秘书许华青在内的多名高管半年里累计减持超200万股,合计套现1536万元。同时,海翔药业控股股东浙江东港也在去年12月通过大宗交易减持1740万股,占当时公司总股本的1.07%,合计套现上亿元,减持理由为自身财务安排的需要,上市公司成为大股东的提款机。

目前,浙江东港还持有海翔药业5.54亿股份,持股比例为34.22%;王云富还直接持有近1.19亿的股份,对应比例为7.34%,故王云富通过直接和间接合计控制海翔药业41.56%的股份。值得一提的是,自2014年王云富入主海翔药业以来,其还多次陷入内幕交易。去年4月,证监会披露的一份行政处罚决定书显示,认定新荣记老板张勇四年前内幕交易海翔药业,并被罚没约1.34亿元。更早前的一年,证监会还对潘园根内幕交易海翔药业的违法行为,合计罚没810万元,后因其未能及时缴纳罚金,潘园根还上榜资本市场老赖名单。根据证监会的调查结果,这两起内幕交易均与王云富脱不了干系。

王云富是张勇的老乡及老友,与潘园根则相识于2014年,在涉案期间与对方均有多次通话记录。作为海翔药业的实控人,王云富凭借信息优势帮着公司外人谋利,无疑侵害了其他投资者的权益。实际上,无论是减持,还是内幕交易,背后都折射出海翔药业越发艰难的生存困境。虽然由于一致性评价、带量采购等政策实施,控制成本是许多药企需要考虑的生存问题,原料药企业将获得更大话语权,但环保、限抗等政策越发趋严,海翔药业医药板块主导的抗生素产品面临增长空间的限制,甚至是下降,而布局的降糖类制剂目前则尚未成气候。

在近日的年报说明会上,海翔药业方面称,公司将继续深耕原料药领域,不断巩固扩大优势,同时依托优势原料药拓展制剂,新产品研发将聚焦在抗感染、心血管、代谢类、精神类和免疫类等领域。但该公司研发投入并不高,去年为1.22亿元,常年占比也仅在4%左右。相较而言,染料板块则是明显的周期性行业,未来空间则要看下游的纺织行业需求。不过,由于中国及国际市场经济增速放缓,终端消费需求不振,纺织行业整体呈现疲态,这也使得上游竞争激烈的印染及染料行业难以得到利好支撑。这意味着,染料行业这一轮下行周期有可能延续,加之医药行业深刻变革,海翔药业依旧面临不小的挑战,继续加快转型升级或许才有出路。

本内容为作者独立观点,不代表氢元子立场。未经允许不得转载,授权事宜请后台联系氢元子小编!