爱博诺德的研发投入占比在不断下降。报告期内,公司研发投入为1641.81万元、1636.43万元、1969.54万、1144.06万元,分别占当期营业收入的37.72%、21.87%、15.51%、12.08%。

爱博诺德的研发投入占比在不断下降。报告期内,公司研发投入为1641.81万元、1636.43万元、1969.54万、1144.06万元,分别占当期营业收入的37.72%、21.87%、15.51%、12.08%。文/彩凤

12月10日,眼科高端医疗器械公司爱博诺德对外发布招股说明书,启动科创板IPO。

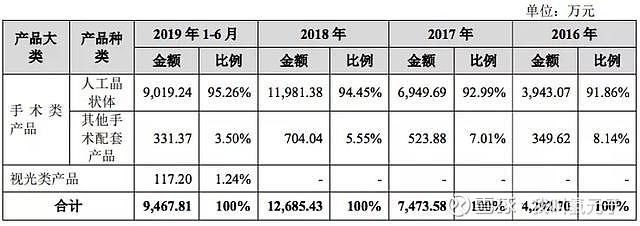

爱博诺德的主营业务为眼科医疗器械的自主研发、生产、销售及相关服务。目前产品覆盖手术和视光两大领域,主要针对白内障和屈光不正两大主要眼科疾病。手术领域的核心产品为人工晶状体,视光领域的核心产品为角膜塑形镜。

赋予埃博诺德闯关科创板的底气是其在人工晶状a体方面形成的技术壁垒。埃博诺德研发生产的用于医治白内障的软式人工晶体此前在中国几乎完全依赖进口。

而作为爱博诺德核心产品,人工晶状体也是其收入的主要来源。2016年-2018年以及2019年上半年,人工晶状体产品收入在公司总收入中占比均在90%以上,且比例呈现逐年增加的趋势。

中国眼科医疗是一个巨大的市场,作为世界上盲和视觉障碍患者数量最多的国家之一,爱博诺德所处市场无疑是一个空间较大的细分领域。

数据显示,2016年-2018年以及2019年上半年,爱博诺德实现营业收入为4352.91万元、7481.11万元、1.27亿元、9469.25万元,对应净利润分别为-148.95万元、-391.04万元、2011.06万元、3648.13万元。

不过虽然数据连年增长,但爱博诺德的账单中却存在较大额的累计未弥补亏损。

2018 年爱博诺德虽实现盈利,但年末合并报表却存在未弥补亏损1,310.96 万元。2019 年上半年净利润达3,648.13 万元,2019 年6 月末公司合并报表却存在未弥补亏损1,881.26 万元。这部分亏损如果不能在短期内得到弥补,那么爱博诺德则可能存在无法现金分红的风险。

另一个值得注意的问题是,爱博诺德近三年的产销率呈现逐渐下滑态势。

如上图,从2017年开始,人工晶状体的产销率出现下滑,而角膜塑形镜产品由于市场未能打开,产能利用率65.31%的情况下,产销率仅有7.67%。因此,爱博诺德可能在产能迅速增长的同时,面临库存高企的问题。

当下提高角膜塑形镜的销售量或可消化一部分产能。可这一细分领域,爱博诺德还面对欧普康视的强势竞争。2018 年欧普康视营业收入4.58 亿元全部为硬性角膜接触镜行业产生。其中角膜塑形镜收入3.10 亿,占比67.6%,可见与已经过市场培育的上市公司竞争,并不是一件容易的事。

除此之外,爱博诺德还面临众多国外品牌,爱尔康、强生、博士伦、蔡司等大厂都会对其提高市场占有率形成挤压之势。

这种情况下,爱博诺德的研发投入占比却在不断下降。报告期内,公司研发投入为1641.81万元、1636.43万元、1969.54万、1144.06万元,分别占当期营业收入的37.72%、21.87%、15.51%、12.08%。

目前虽然高值耗材两票制和带量采购还未在全国范围内全面推广,但福建、江苏、安徽等省份已率先进行了高值耗材两票制、带量采购等试点工作。未来若在全国大范围推进,如果爱博诺德不能采取积极抓住采购方式转变带来的市场调整,极可能在未来竞争格局中处于不利局面。

本内容为作者独立观点,不代表氢元子立场。

未经允许不得转载,授权事宜请后台联系氢元子小编!