$未名医药(SZ002581)$本文只是客观分析,不吹不黑。

6月9日集成了一个帖子,论证了北京科兴与新冠疫苗的密切关系,正好遇到恶庄砸盘,不少黑媒肆意抹黑,连上市公司也刚好出了5月31日股东数,是不是合谋就不清楚了。

大家可以翻翻我之前的帖子,关于未名医药,第一次推荐是去年3月份,当时未名医药股价在什么位置,今年再次推荐是4月30日,价格也并不贵吧?并非是6月9日才发帖,而是低位就持续推荐了。

我只是把自己了解的做个分享和分析,不吹不黑,觉得有价值自己看看就好,没价值跳过去也罢。

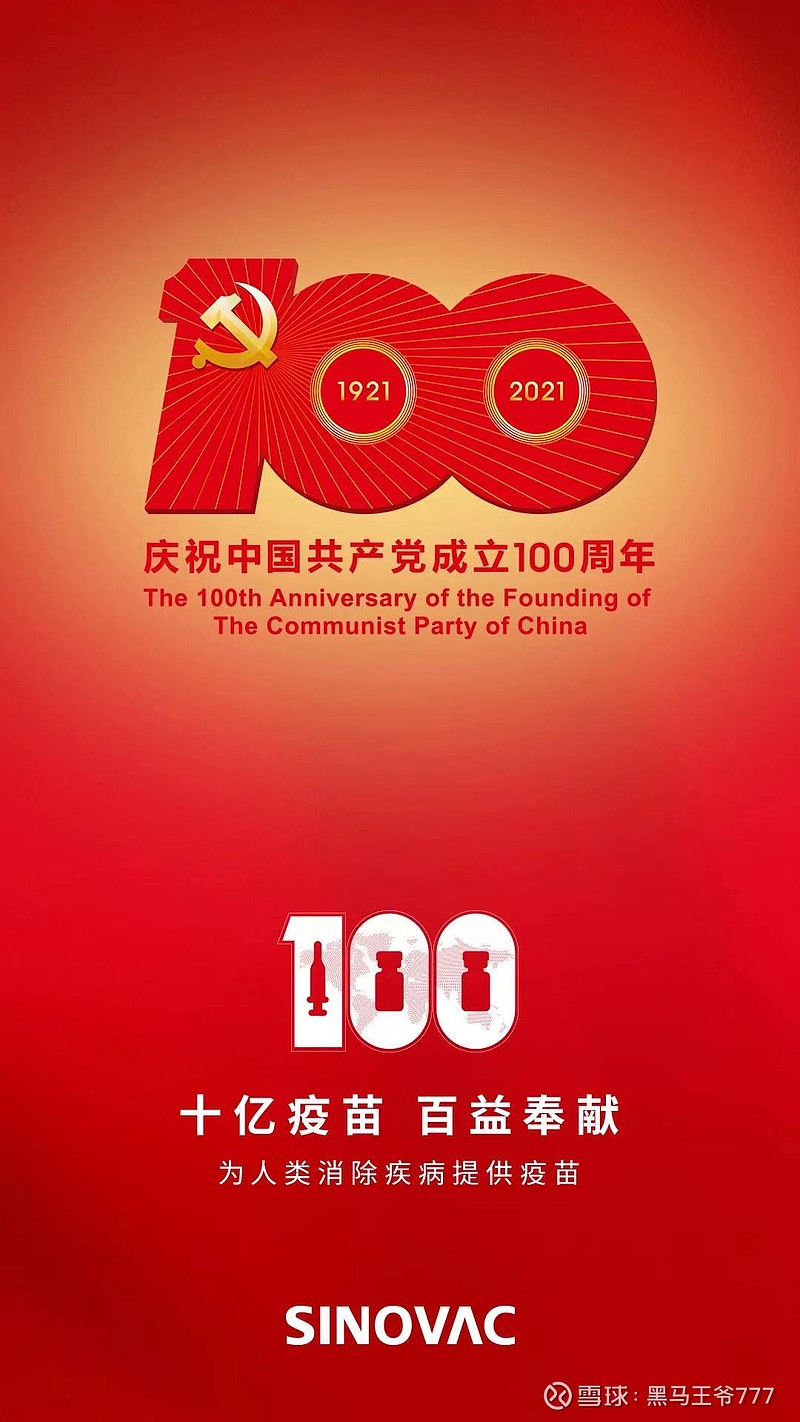

突破10亿剂

首先说一下,科兴新冠疫苗发货量已经超过10亿剂。根据目前了解的,单价还是相对稳定的。前几天调研得知已经达到10亿剂,但是新闻上一直没有宣传,直到今天公众号发了一张图:

图中标注了“10亿疫苗”,证实了科兴新冠疫苗已经超过10亿剂了。也就是说6月份超过4亿剂。

预期不要过高

综合各方面资讯,也找了疫苗行业专家朋友了解了,北京科兴一季度2亿元利益,绝大部分来自新冠疫苗,北京科兴作为科兴中维新冠疫苗的合同研究组织,这块利润是来自疫苗的cro分成。保守估计,中报北京科兴将给未名医药1亿以上净利润。会比一季度多,但相对稳定。

未来的增量

未来的增量主要看新冠疫苗分包装。

5月14日北京科兴获批新冠疫苗分装和包装,设计产能100万剂。

5月底试生产,6月上中旬正式投产,目前日产量约40万剂,因为是刚投产,还在调试中。疫苗行业专家朋友帮忙了解的,最终实际产能可达200万剂。分装和包装费,给北京科兴是每剂6元左右,因为成本低,基本就是净利润。

中报预告在即,但是预告前预计还没收到北京科兴可能无法及时给齐,所以对中报预告不要有太高的预期。有可能7月底再来一次修正。但是大家可以放心的是,中报一定会合并北京科兴的收益的。

三季度放量

三四季度北京科兴业绩会放量,分包装满产后,日产量将达到200万剂,北京科兴每日可增加1000万-1200万收入,月收入3亿多,月净利润大约3亿。三季度有希望给北京科兴贡献9亿净利润,下半年约18亿净利润。北京科兴净利润主要在3季度放量,4季度也会有增长。

常态化之后,按每月3亿,全年36亿,加上作为合同研究组织的费用,以及常规疫苗的利润,北京科兴的年化利润将达到50亿左右。

私有化渐行渐近

未名与科兴之间的争议其实已经解决了,至少潘尹之间的私人关系回归正常了,这一点从北大的朋友那边已经获得证实。

美股科兴停牌两年多了,按美股的规则,不能超过3年,要么复牌,要么退市。根据与美股科兴的股东交流,科兴肯定不会复牌,会走退市私有化之路,这样对潘和尹利益最大。

大家拭目以待,今年底明年初科兴必定启动私有化。对未名医药来说,这才是最大的机会。

滴眼液

未名医药在4月份公告:2020年5月25日正式获得“重组人NGF滴眼液”项目临床试验通知书(CXSL2000039),目前即将进入I期临床试验。为加快“重组人NGF滴眼液”项目研发进展,拟将“重组人NGF滴眼液”项目整体划转至公司,项目划转完成后,公司拟以“重组人NGF滴眼液”项目的前期投入及临床批件等与项目研发中心管理团队和他方共同设立合资公司进行“重组人NGF滴眼液”项目的运营。

重组人NGF滴眼液未来市场空间相当巨大,公司公告里也说了要引入战投成立合资公司,从眼科行业资深人士处了解,已经与爱尔眼科及华夏眼科进行了接触。

回复函

未名医药本轮下跌,一个重要的原因是年报问询函回复延期,其实是个正常的情况,但是被人利用了。最近拨打了上市公司公开电话,与证券部工作人员交流获悉,上上周回复函第一稿已经提交了,交易所提了修改意见,问题比较多,上周三第二稿又提交了,本周一下午答复说两个小问题要改,公司说了本周一定能回复。

回复函能正常回复出来就是利好了,很多资金怕有雷,正常回复了,排雷了,就是利好了。