前几天跟小伙伴们介绍5:5股债均衡配置,只需两只基金(一只股票基金,一只债券基金)就可以获取永续现金流,而且收益还不比全仓干股票差!见下图:

还没看过且感兴趣的朋友可以看看《用两只基金就可以创造永续现金流!怎么做到的?》。

很多小伙伴表示对债基有了全新的认识:债基看似只有年化5%的收益,实际上却可以帮助自己的投资组合不断地实现低买高卖,甚至可能获得超越超越全仓干股票的收益,且波动小一半以上,有利于我们心态稳定,拿得住!

于是大家都想听我讲讲怎么选择债基。今天我就来好好讲这个话题。

一、债基有风险吗?

任何投资,咱们首先要关注的不是收益,而是风险。

大家通常都看到债基上标示的是中低风险,而股票基金上标示的则是高风险。

如果你真这么想,那就大错特错了。有句老话:股票是小孩玩的,债券才是大人玩的。

因为股票选错了,不过就是表面浮亏而已,只要你挺得住,搞不好就涨回来了。而且股票很难会跌得一分钱都没有了。

但债券遇到暴雷,可就是血本无归。这个叫做信用风险!

比如下面这支债基,踩雷了地产债,亏损50%!

如何规避信用风险呢?

你可以打开基金的持仓,看它的重仓债都是些什么。比如下面这支债基的持仓。

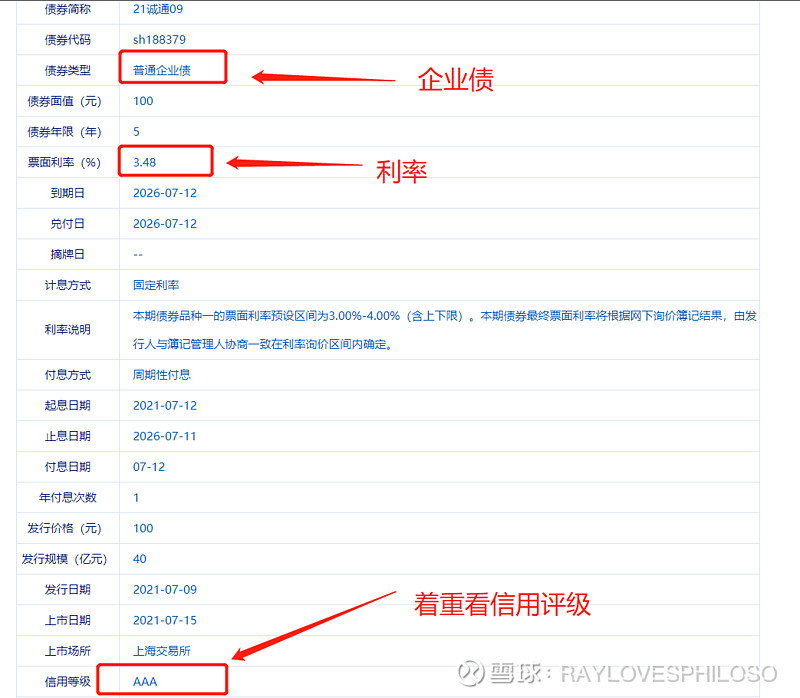

我做个示范,在新浪财经上查一下第一只债券的基本资料。见下图:

咱们要着重看信用等级,通常我选债券,只要AAA级别的。不为别的,就为安全。

如果你担心AAA也会出问题,那么你可以直接找国债基金或者国开债基金。

要是这你都还担心暴雷,我只能说,这种债券都暴雷了,你存银行的钱估计也已经被洗劫了!这是有国家信用做背书的,还担心个啥呢?

国债和国开债属于利率债。它们几乎没有暴雷的风险。

但是,这也不能说没有风险。所有债券都有利率风险。

简单点说就是,当市场利率降低时,你的债基就会走牛;当市场利率上升时,债基就会亏损!(市场利率指的是十年期国债利率而不是银行贷款利率)

为什么会这样?

因为债券是可以买卖的。举个例子来说明。

假如我在1年前花100块买了一只面值为100块的国债,期限是10年,当时的利率是5%。现在你也想买国债,但现在新发国债的利率是3%。

很明显,你现在买就很不划算。但恰好我现在要炒股,需要把手里的国债变现。此时我还是用100块卖给你,你愿意吗?

废话,当然愿意啦!但我也不傻呀!为啥让你白白占便宜呢?

我就会算账,你若是买新发的债券,每年只能拿到3块利息,我的可是能拿到5块,而且还有9年到期,一共就是45块。9年下来,比新发的债券多拿16块呢!

那么我就会跟你讨价还价,110块卖给你怎么样?

看到了吧,我啥也没做,就白赚了10块。

下图就是债券价格和利率的走势图,两者正好是负相关!

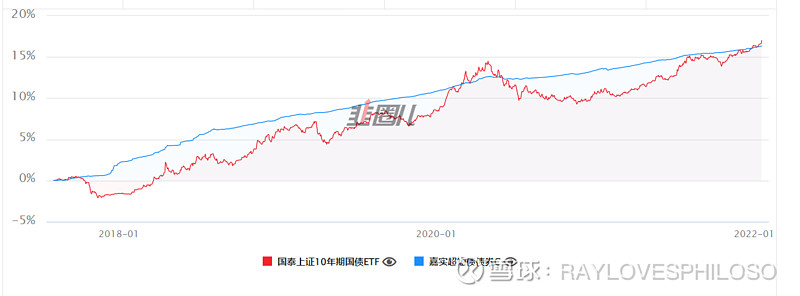

也就是说,如果你在加息周期买了债基,那么就惨了,即便是国债也要暂时亏损。下图就是一只国债ETF的收益率走势。

债券根据久期不同,分为长债、中债和短债,期限越长的债券,对利率就越敏感。

换句话说,在加息周期,长债比短债跌得更狠;在降息周期,长债比短债涨得猛得多!

下图就是十年期国债etf和一只超短债基金的走势对比。很明显,长债要波折一些。

比如2021年就是降息周期,明明十年期国债利率连3%都不到,但很多债基却跑出了6%的收益。其实就是交易价格在作怪!

但是对于债基而已,即便遭遇下跌,幅度也很有限,只要持有满一年,通常不会亏损。

关于如何规避债基的风险,总结一下:

1.关于信用风险

选择利率债为主的债基几乎不会有信用风险;

选择含有企业债的债基,要确保持仓的债券评级为AAA。

2.关于利率风险

在利率下降周期要选择长债,获取超额收益;

在利率上升周期要选择短债或者货币基金,规避利率风险。

今年上半年债券应该还不会有利率风险,但下半年就可能遭遇下跌了。至于如何判断利率的走势,以后有机会再介绍。

二、为什么2021年这么多债券暴雷?

不少朋友都表示,2021年太难了,稍不留神就踩雷,搞得人心惶惶。

大家想过没?为什么去年暴雷的这么多?

不少人回答,是因为房企以前欠的债,现在要还了!

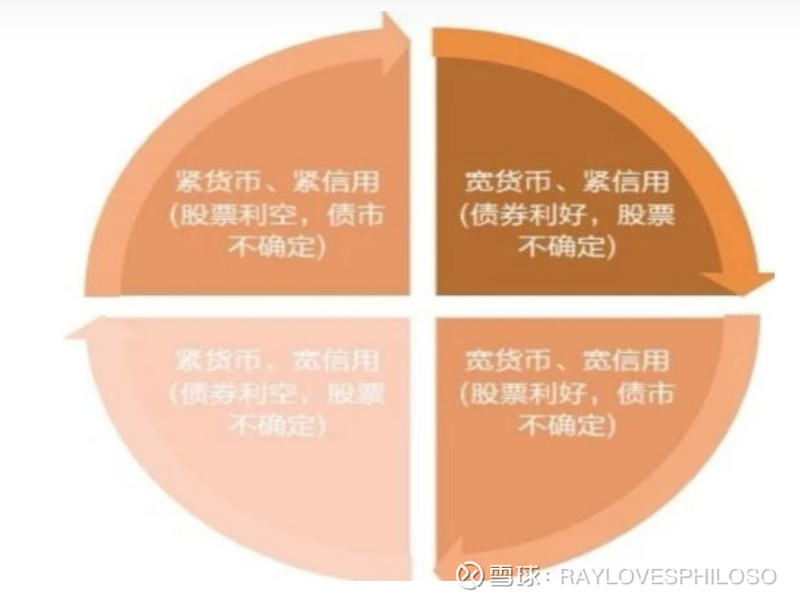

实际上,这不是背后全部的故事。底层逻辑是,在紧信用周期,企业债都容易暴雷。

所谓紧信用就是央行有意收缩信贷,不将贷款发放到实体,那么实体的资金链就会紧绷,非常容易暴雷。只不过去年集中体现在了房企上。

但去年是宽货币,也就是利率下降周期,是债券牛市。大部分债基都跑出了6%左右的收益。

所以总结一下,在宽货币紧信用周期,我们要配长期利率债,回避信用债(企业债)。

三、应该买多少债基

这个没有标准答案。有一种说法是,你现在多少岁,就买多少债。

比如,今年30岁,那么就应该配置30%的债基。如果是70岁,就应该配置70%的债基。

但是对于一个懂得投资的人,会根据经济周期的轮动灵活的手动调配。比如我今年的债基只占35%,而去年春节后,我的债基占比超过了50%。原因是我看好今年的股市行情,而不怎么看好去年的股市行情。

对于理财小白来讲,建议债基占比不低于50%,甚至用80%都是可以的。你得先找找赚钱的感觉,别一上来就猛冲猛打,当心被深套。别忘了,半仓股票也不见得比全仓股票的收益差。

而即便是极端看好股市的情况下,债基占比也不要低于30%,因为你不知道股市什么时候突然变脸,一定要防范黑天鹅。

四、能定投债基吗?

适合定投的标的是波动幅度大的股票基金,最好是宽基指数。

债基这种一条斜线向上生长的,你还定投的话,不就是脑子有毛病吗?

不过我还真见过这样的人!

在大多数情况下,债基一把买入就可以了。拿满一年是不会亏损的。

五、需要考虑债基的规模吗?

债基跟股票基金不同。股票基金如果规模过大,业绩就会平庸。

但债基不存在这个问题。

但规模如果太小就不好了。比如只有几千万的债基就别看了。万一规模进一步缩水,就可能面临清盘的风险。

通常咱们选债基,还是选规模不低于5亿的。

六、选A类还是C类

A和C的区别只是收费方式的不同。

A类通常是短期卖出的手续费更高一些,但管理费更低。

C类则刚好相反。

所以,如果你是长期持有就买A,如果是短期持有就买C。

七、怎样选出适合自己的债基?

重点来了,市面上的债基2000多个,怎样从大海里选出适合自己的债基呢?

大家可以用晨星网来筛选。2000多个债基里,大多数咱们看都不用看的。

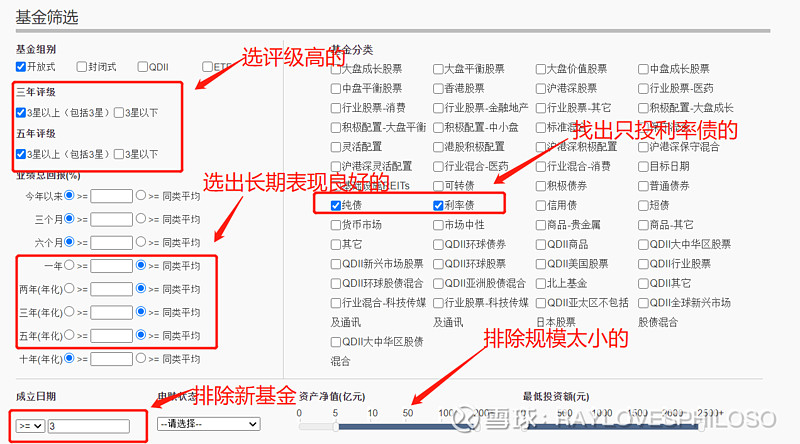

打开晨星网的基金筛选器。按照下图所示,挑选评级高的利率债,筛选成立时间3年以上,以及规模大于5亿的,再选出长期表现良好的。

然后我们就可以得出19个基金。如下图。

此时,我们把那些小基金公司给排除掉。这些公司连养活自己都困难,就别太指望他们的调研能力了。

这样再砍掉一部分后,只剩下12家了。

比如,去年我就选了7-10年国开债基金。为啥选它呢?因为去年既是债券牛市,又是紧信用周期呀,肯定要选长期利率债。

你一看这名字就知道它投资于长期利率债,而且写明了是国开债。那直接用它就行了,都不用再去分析它的持仓了。这只基金还不错,去年跑出了6.56%的收益。

请一定要注意,别只用收益率来对比债基。债基首先要考虑的不是收益率,而是安全。

而且某一年的收益率并不能说明问题。很多债基今年业绩很好,但明年可能就很烂。但众多投资者就爱买最近表现亮眼的基金,这是一种病,得治!

我们筛选出来的是长期业绩高于平均的基金。是长期业绩!大家一定要看重这个指标。

人家历史业绩一向表现出色,未来表现良好的概率肯定更大。投资只谈概率,不谈个例!

另外,我选的这只债基是去年表现好,但今年的利率可能上升,所以今年长债的收益不一定会很好。大家别看我去年买了,今年也跟着买!

最后再说一点,我们最好选择2-3只优秀的债基。把风险适当的分散一下,有时候,即便再优秀的基金,也可能出现鬼故事!

接下来,大家可以自己亲自试试看。筛选一下其他类型的债基。

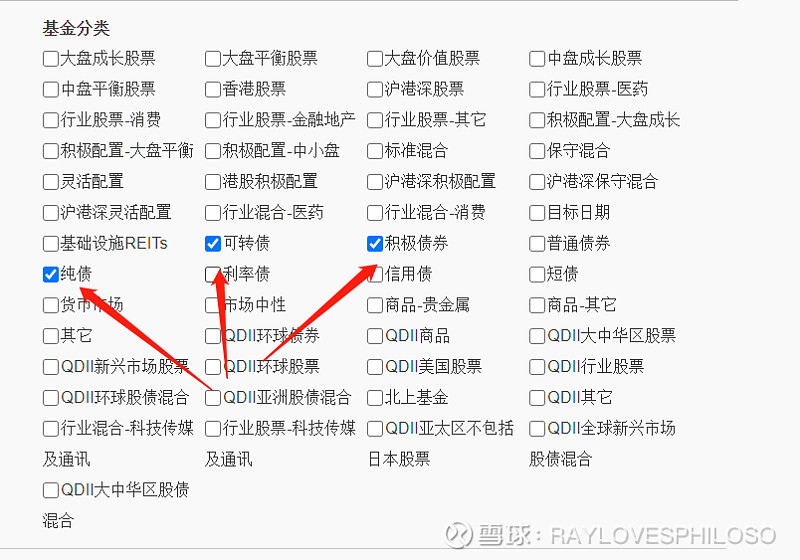

筛选的时候,请注意,纯债指的是只含有债券的基金。

而积极债券则指的是含有股票的债券基金,叫做二级债基。通常股票占比在10%-20%。他涨得时候肯定比纯债猛,但跌的时候也可能跌掉5%,甚至10%。

如果我们自己做手动资产配置,一般不会用二级债,因为股票部分我更愿意自己把控。

可转债基金里基本上都是可转债,而且大多数都有股票仓位,这个要注意。波动会大很多。至于可转债,以后有机会再介绍,这个话题有点大。

八、总结

记住债券是大人玩的东西,并不简单。

选债基,我们要:

1.通过晨星网缩小范围;2.查看基金持仓,毙掉持仓含有AAA以下债券的债基;3.降息周期配长债,加息周期配短债;4.信用收紧时,规避信用债(企业债);5.长期持有选A类,短期持有选C类;6.买多少债基跟年龄有关,跟风险承受能力和投资能力有关;7.规模最好不要小于5亿。

由于篇幅原因,暂时讲到这里。