【个人投资复盘,仅供参考,请对自己的交易负责】

1、市场概览

市场在经历4月27日至7月初的反弹之后再次进入调整,沪深300指数从7月初到现在最大跌幅13.69%。下跌空间=3910-4530=620点,前次上涨空间=4530-3757=773,回吐上涨空间的80%。

代表性指数如50/300都回到4月下旬的位置,平均股价指数回吐本轮反弹50%的幅度,到达4月中旬平台的位置。

2、市场情绪风声鹤唳

【·】正常的行业消息被无限解读为利空、调整快1年的白马股遭遇边际利空再次出现大阴线杀跌继续破位…

【·】市场连个弱反弹都没出现,成交不断缩量,0919成交仅6650+亿

【·】各种模式都开始失效,无论是左侧买长期价值,还是做强势股

【·】一眼望去市场看不到利好,所见皆利空

3、一些解释

市场从7月初调整以来,开始出现了各种解释,比如YQ,比如货币边际宽松趋势不再,比如稳经济的政策无效(出口开始往下,地产消费也起不来),比如地缘政治的因素…

表面看上去解释都很有道理,但实际经不起推敲,可能更深层次的原因还是在于预期。各种综合性因素导致居民部门预期转弱,收缩投资(居民存款率提升,同时对应资产端风险资产的收缩+负债端的提前还贷等行为)、收缩消费。

4、但在当前的位置,还需要继续悲观吗?

诚然在每一轮市场底部,市场都找不到乐观的声音和理由,18年10月份,16年2月份,12年底,都遇到过这样的情况。但我还是希望通过一些指标来判断当前所处的长周期位置:

(1)估值

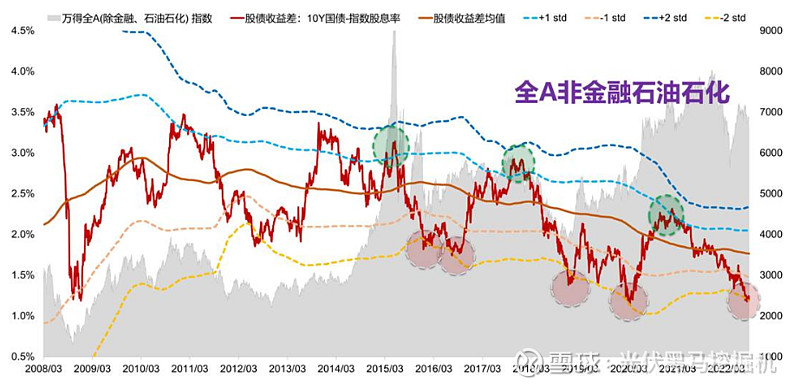

【·】根据天风证券的股债收益差模型(10Y国债-指数股息率),当前全A非金融石油石化的估值已经处于均值-2倍标准差的位置,市场对基本面极度悲观;

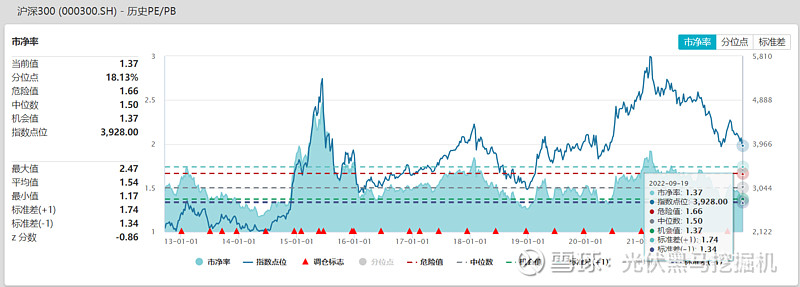

【·】沪深300指数PB在1.37倍,处于10年来18%分位数水平,靠近均值-1倍标准差位置

(2)点位比较

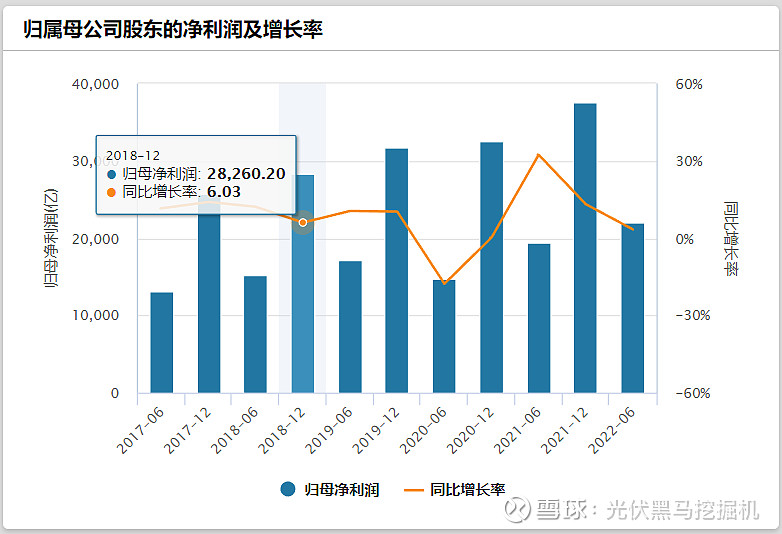

2018年底(2019年1月4号)沪深300指数打出了近年来最低的2935点,而2018年沪深300指数成分股归母净利润约2.83万亿元

2021年沪深300指数成分股归母净利润约3.75万亿元(相比2018年增长32.5%),2022年中报数据同比增长3.35%,全年按照3.35%这个增长率算下来(考虑Q3-Q4会环比改善,这种算法相对保守),对应2022年的归母净利润是3.88万亿元,相比2018年增长36.9%

考虑和2018年同样的估值,对应的底部点位=2935*(1+36.9%)=4019

如果考虑到2018年2935点对应的是熊市刚结束极度悲观的估值,那么今年沪深300指数低于4000点的位置从长周期来看都是类似于2018年底的位置

(3)长周期的点位涨跌(均以沪深300指数分析)

———————————————————————————

2005年牛市:2005年6月-2008年10月

指数从807点涨到5891点,上涨空间=5084;之后从5891调整到1606,下跌空间=4285;

空间比例:下跌/上涨=84%

上涨29个月,下跌12个月;时间比例:下跌/上涨=41%

———————————————————————————

2009年牛市(4万亿):2008年11月-2013年6月

指数从1606涨到3803,上涨空间=2197;之后从3803调整到2023,下跌空间=1780;

空间比例:下跌/上涨=81%

上涨9个月,下跌47个月;时间比例:下跌/上涨=522%

———————————————————————————

2014-2015年牛市:2014年3月-2016年2月

指数从2077上涨到5380,上涨空间=3303;之后从5380调整到2821,下跌空间=2559;

空间比例:下跌/上涨=77%

上涨15个月,下跌9个月;时间比例:下跌/上涨=60%

———————————————————————————

2016年-2017年牛市:2016年3月-2018年12月

指数从2821上涨到4403,上涨空间=1582;之后从4403调整到2935,下跌空间=1468;

空间比例:下跌/上涨=93%

上涨23个月,下跌11个月;时间比例:下跌/上涨=48%

———————————————————————————

2019年-2021年牛市:2019年1月至今

指数从2935上涨到5930,上涨空间=2995;之后从5930调整到3757,下跌空间=2173;

空间比例:下跌/上涨=73%

上涨26个月,下跌19个月;时间比例:下跌/上涨=73%

总结前几次牛市,调整周期下跌一般回吐比例在上涨周期的80%左右;从涨跌时间对比上看,下跌时间一般在上涨时间的40-60%。

从这些迹象看来,本轮下行周期可能已经接近尾声。权重指数50/300往下空间不大。

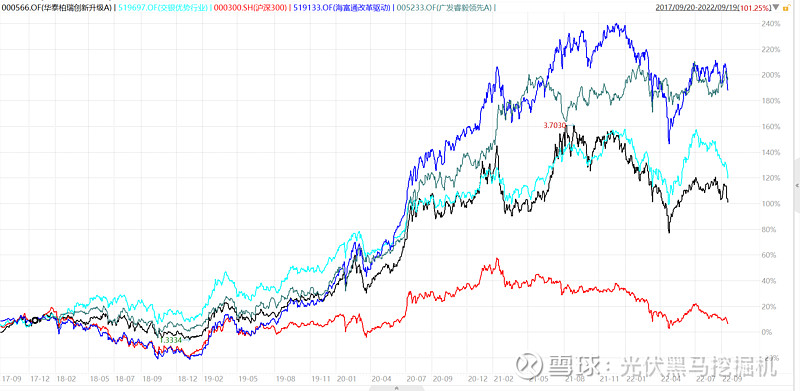

最后,列一下长期(3/5年)看好的几只基金如下(基金组合)

5、从现在起,乐观起来!