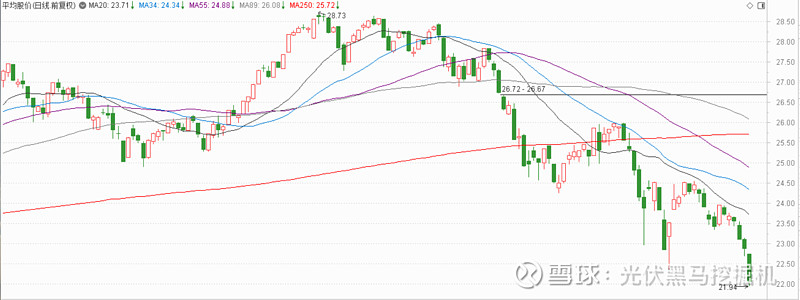

1、虽然上证还没跌破3月16日低点,但基金重仓指数、平均股价指数、宁组合指数和创业板指,这一批代表19-21年结构性牛市的指数都已经新低,市场进入新一轮的下跌周期。

2、最近和不少朋友交流,悲观的人不少。在当前这个时点,确实从各方面都看不到乐观的迹象——经济流量下滑而且可能短期内看不到拐点,大宗商品价格处于高位,中美利率倒挂限制货币政策空间……唯一乐观的理由就是股票从高位跌下来很多了。

3、在A股市场,股票的筹码属性大于基本面属性。长期基本面的问题其实一直存在,只是在市场上涨的时候大家都选择乐观的解读,在市场下跌的时候都会放大这些问题而已。基本面的非线性变化导致股票价格呈现超调。

4、进入当前时点,从长期来看乐观的理由其实越来越多,最根本的原因还是在于股票的隐含报酬率越来越高。

比如,去年的时候不少卖方看2年内宁德2万亿市值(比如X信证券给了2023年1.755万亿的目标市值),当时我在PYQ有感而发,觉得市场过于乐观——此后股价到了692元的高位,到现在回调36%。

无可否认的是,宁德是一家优秀的企业,基于庞大的市场和优秀的成本控制能力,我也相信宁德会到2万亿的市值,但事物的发展并非线性的,达到终点的过程并非一帆风顺,完全有可能从1.5万亿跌到8000亿,然后再涨到2万亿。

宁德只是其中一个例子,站在当前时点,像宁德一样的公司越来越多,它们或许遇到了短期的供应链或需求端的问题,但这些公司大概率能穿越周期。随着股票价格的持续下跌,这一类优秀公司隐含报酬率实际上是在不断提升的。——这正是我对长期乐观的核心理由。

5、但是在尊重趋势的角度上,当前可能还并非买点。

(1)对长期趋势的乐观是战略问题,而具体的买入时点是战术问题。大方向不搞错的基础上,要把握好细节。

(2)一旦股票进入下行趋势,底部从来都不是算出来的,而是卖出来的。只有当抄底的人都失败了,股票价格才可能见到真正的底部。

(3)对底部区域级别的判断决定了我们的操作策略:

这一轮市场的回调,从2021年2月份到现在最大回撤33.52%,持续时间15个月;类比上一轮2018年-2019年的回调,最大回撤33.33%,持续时间13个月。因此从调整级别上看,这一次的回调已经超过18年的熊市。

大级别的调整对应后面大级别的行情,就像某大佬说的,不用着急去抄底。19年一季度的行情没有抄上,5、6月份买,后面的大级别上涨也不落下;19年没买,20年初买,20年的行情也能赚钱。等市场慢慢开始出现赚钱效应了,再去做主升浪也不迟。

(4)更何况现在大家想买的东西还谈不上便宜

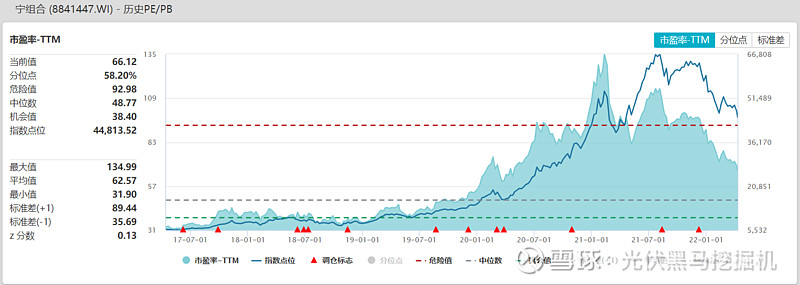

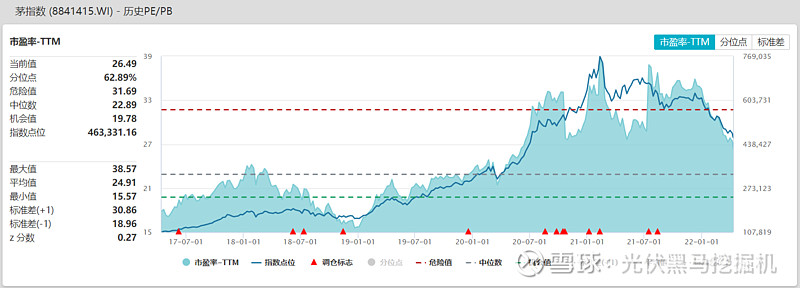

对应大部分人而言,跟踪宁组合和茅指数就可以,现在宁组合5年的估值分位数在58%,茅指数5年的估值分位数在63%,都谈不上便宜。

更坏的一种情况是,随着上市公司年报和一季报的披露,不少公司的EPS会下修,届时会导致很多股票的估值显得更贵。

6、耐心等待。