【个人投资复盘,仅供参考,请对自己的交易负责】

1、理解市场当前所处周期的位置决定仓位控制和后续策略。

2、几点投资备忘:

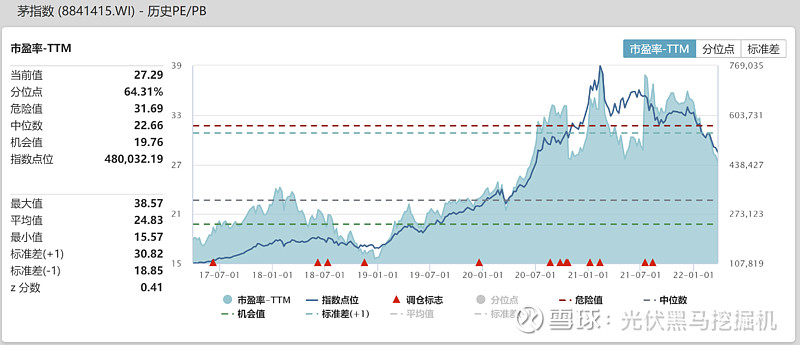

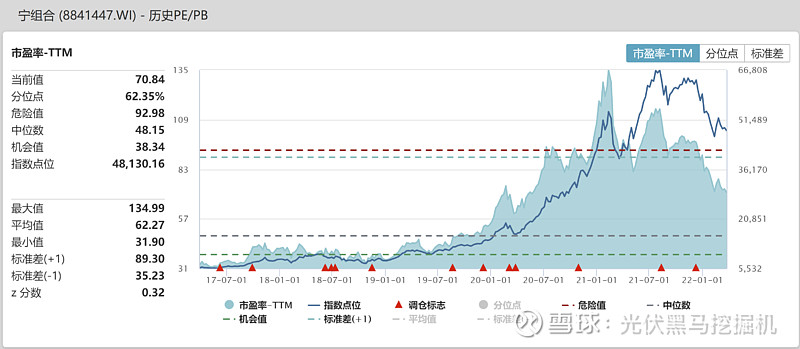

(1)市场关注度最高和最贴近市场风格的指数其实就是茅指数和宁组合。

(2)茅指数从去年2月份调整到现在,最大回撤42%;宁组合从去年8月份调整到现在,最大回撤35%;

(3)从左侧交易的观点来看,虽然经过最近一年的大幅调整,但是这两个代表性组合确实谈不上便宜。

茅指数:当前PE-TTM约27倍,处在最近5年64%分位数,在(均值,均值+1*标准差)区域内;

宁组合:当前PE-TTM约70倍,处在最近5年62%分位数,在(均值,均值+1*标准差)区域内;

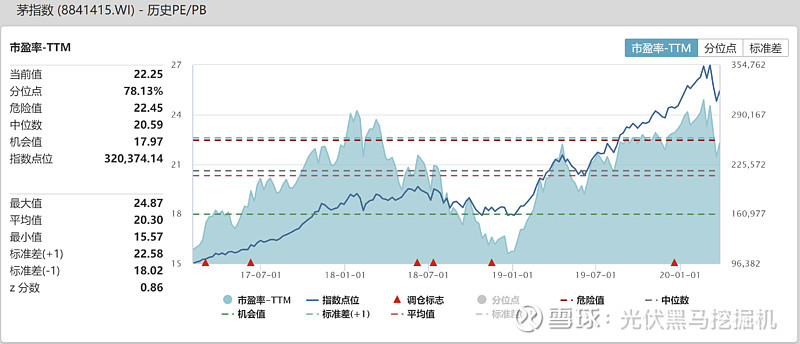

3、这个估值状况和20年3月份的底部区域略有差异

直接比较当前的分位点和20年3月份在当前坐标系中所处的分位点,可能导致后见之明之错误;

我们退回到20年3月份,在17-20年3年的坐标系中观察当时所处的位置,发现虽然当时茅指数的PE-TTM为22.3倍,但是分位数也是78%,并处于均值+1倍标准差的位置,那么我们是否可以套用当时的勇气在当前的市场呢?

可能答案是否定的,——因为钟摆的周期变了。

在一个上升趋势中,每一次回调都是机会,我们假设估值在未来扩张也是相对合理——这将会导致当时的估值水平在之后的分位数较低;

当时在一个下跌趋势中,我们更合理的假设在于未来估值会继续收缩——这将会导致当前的估值水平在之后的分位数更高。

4、市场情绪的周期可能正在摆向悲观的一头,但不会在中点停下。

【仓位建议:40-50%】

市场的均价指数、大指数(A50、上证50及沪深300等)和主力资金集中的茅指数和宁组合,都已经跌破了2019年初以来的上升通道,正如在第二部分所述,资金对相关板块的过度乐观的情绪正在修复,现在的情绪(通过估值等指标看)处于长期来看相对合理的阶段,但没有达到便宜的阶段。——如果钟摆很少在中间位置停下,我们是有可能在后续的调整中买到更便宜的股票的。

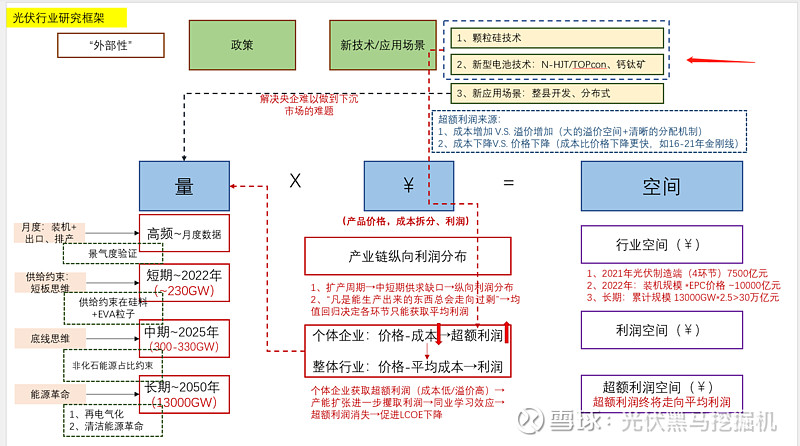

5、最近在梳理光伏板块的研究框架,以此为记。