都知道要理财投资,但多数人都忽视了一个应该最先搞清的基本问题:物价每年涨多少?搞清它才知道投资最低收益多少啊。可我们对每年物价涨幅有确切的概念么?它等于居民消费价格指数(CPI)或者商品零售价格指数(RPI)么?

很遗憾,不是。我国从1953年起编制发布CPI指数并逐步完善,它代表了居民消费价格当年比上年的增幅(所谓的环比),但今年比几年前涨了多少就没法一眼看出来了,而这个才是更符合我们习惯、更直观的。

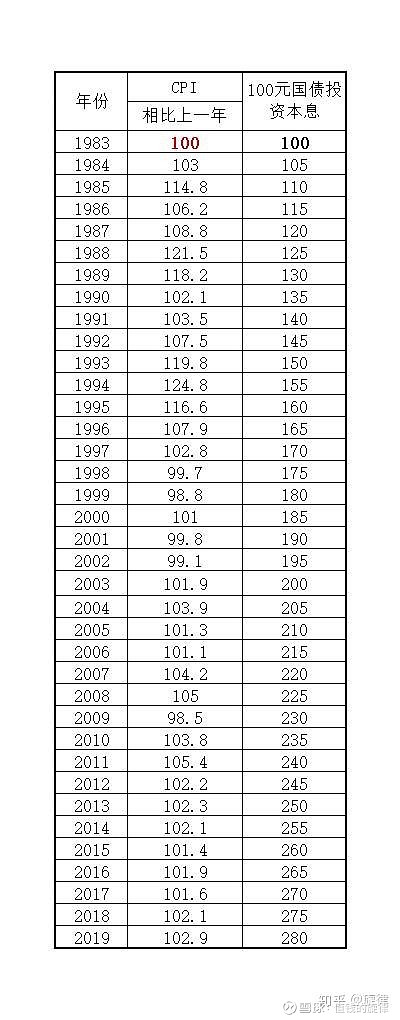

举个简单现实的例子,假设1983年你买了100元的长期国债、84年开始每年都收息5%;那么到今天国债投资收益战胜了CPI吗?2019年国家公布的CPI是2.9%,近几年一直都是2点几、甚至1点几,那么去年国债收益5%超过了2.9%的物价上涨么?

(国债利率没有5%那么高,另外前些年收到的利息也应该考虑折现,我们先从一个简化的例子开始,后面会做继续分析)

表中可以看出,1984至今累计36年的国债投资本息合计是280元,但这期间物价涨多少却看不出来,当然也就没法知道投资是否战胜通胀了。

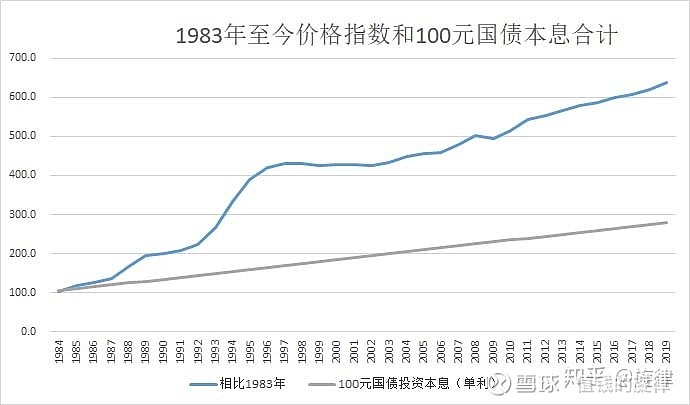

因此需要将每年的官方CPI数据全部还原到以1983年为基数(定基),才能对比出二者的高低。实际上几乎所有投资都需要以当时的物价(定基)相对比,而不是每年相比上年的环比。

结果出来就豁然开朗,可以看出2019年的物价是1983年的638.3%;而100元国债投资的本息合计是280元,也就是280%。很显然投资大幅跑输通胀。二者用图像表达出来是这样的。

要点1:至此我们得到了投资新手第一个重要的结论:看着只有2点几、3点几的CPI,累积下来其实很吓人!物价上涨平时润物细无声,可是积累几年再看就是“儿童相见不相识”了。

那么过去30多年的通胀平均每年高到什么程度?它竟然把每年5%收益率的国债都秒成了渣?显然它不等于各年CPI指数的增加值平均,因为前面说过CPI是基于前一年的增幅,而这里需要的是基于1983年的涨幅。如果设物价年均增幅是X的话,存在如下的等式:

也就是说物价年均涨幅5.28%,这和CPI指数所反映出来的2点几、3点几的水平相距甚远(足高出一倍左右)!问题出在哪里?

还有,我们投资国债的例子中每年5%的收益已经不低了,但竟然也会大幅跑输通胀!问题又出在哪里呢?

用更专业和仔细的眼光审视一下,会发现一些重要细节:

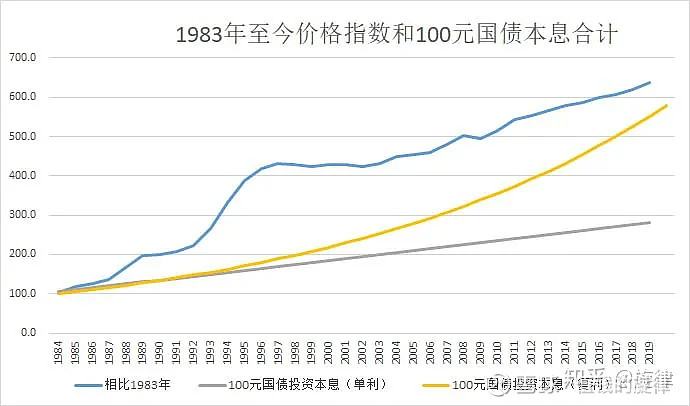

2点几、甚至1点几增长的CPI是复利,换算成年均5.28%也是复利,就是俗称的利滚利。而国债投资5%的收益率是单利,所以36年时间面前差距被大幅度拉开。如果国债每年的5%收益也能继续投入并得到利息(变成复利),则收益一下子就上去了,也不会被通胀虐的那么惨。如下图中黄色线就是每年收到的投资利息又继续买入国债,截止到2019年此值是579.2%。

要点2:所以投资的第二个要点就是,一定要获得复利,获得复利!具体来说,每年的投资所得必须继续投入。如果是买国债、债券或存款,那就要在每年收到利息后也存上、生息。如果是买了股票,一定要把分红也继续买入股票,这样才能得到复利增长。国内专门投资银行、保险的那帮“银粉”、价投们就是这样干的,分红到账立刻再买入股票,这样才会有更高的长期投资收益。具体的逻辑、操作方式是另一个故事了,有兴趣的我们再聊。普通人取得好收益还有个办法就是定投,也能得到复利。

要点3:CPI能完全代表物价么?事实上他们只是接近、而不能完全替代。但对于评判投资效果来说这就足够了。有人可能会说90年代的一波CPI猛涨不会再出现了,而且当时国家还对存款进行了保值贴补(给存款更多的利息,以弥补物价上涨带来的购买力损失),所以那段时间的CPI也拿出来和投资对比并不公平。好吧,看下表红线:剔除90年代那波高通胀后CPI趋势(图中的4)确实比(3)有所趋缓,但仍旧远超过单利的国债收益,也高过复利的国债收益。

看上图的红线,剔除90年代那波高通胀后CPI趋势(图中的4)确实比不剔除的(3)有所趋缓,但增速(也就是倾斜程度)仍旧远超过单利的国债收益,不过有可能被30多年后的复利的国债收益撵上。这里面有什么玄机哪?

首先按复利5%收益的投资时间久了收益确实会增长很快,可以超过通胀。传说“巴菲特一生中绝大多数财富都是60岁以后创造的”就是这个道理啊!问题的难点就是一般人很难做到连续的、高水平的收益率。而且,仅就我国来说、事实上CPI不仅没有高估物价涨幅、而是大大低估的,概括的原因就是CPI严重低估了房租、教育和医疗的消费占比。如果说过去40年里物价只长了5倍多(502.8%),相信没几个人会同意,但这事儿竟然都是真的:官方CPI计算出来的中国物价过去10年涨了22%、过去20年涨了65%、过去30年涨195.6%、过去40年涨了502.8%……不相信的请留个记号,下期就专门认真地聊聊此事。

要点4:但事实上5%复利的目标其实挺难达到的。国债既给不到高达5%的收益率、期限也没长到让人一劳永逸。根据最新报价(2020-07-21),目前主流的十年期国债收益率是2.948%,而50年期超长国债的收益率才3.94%,但是不对个人销售。目前银行定期存款利息就更低了,所以想找到5%复利的投资品种,只能在国债、存款之外想办法。当然市面上还有各种五花八门的理财、私募等产品,不过由于缺少标准化和可信度,就不讨论它们了。

要点5:普通人想要长期达到5%复利收益,基本只有股市和楼市里找了。房子自带抗通胀属性,但目前是个十分复杂的问题,本文直接跳过。对普通人来说更可行的只有股市一条路。

在几千只股票中好的投资品种一样难找,这里只提供一个简单可行的思路供参考。那就是近年来被严重低估的银行股。有些银行股不仅保持了税后净利润持续增长,交易价格还低于净资产,提供了安全空间。更详细内容,另外再聊吧!