今年A股的投资比去年还让人难受,是很多市场参与者的直观感受,在权益市场反复拉锯和波动加大的背景下,市场资金避险情绪升温,主打追求稳健收益的债券基金在今年颇受投资者青睐,而这其中短期纯债型基金更是圈粉不少,吸引了更多的关注和资金。

短债基金究竟有哪些优势和特点,为什么它会在目前的市场环境下如此受大家青睐?如果购买又该关注哪些核心要素呢?把这些问题都想清楚了,我们的闲钱理财可能就有了更加明晰的方向和选择。

其实,总结下来,短债基金在当前的市场环境中,作为闲钱理财的品种,类似于一个六边形战士,回归到我们在配置时可能的选择和比较对象上,和货币基金、同业存单基金比,它的风险收益空间或更大;而和中长期纯债基金比,它的防御属性更强,并且在市场利率已经在低位区间时的投资表现,也并不具备明显劣势,甚至还有优势,这就很有意思了,具体而言,我们分别来看:

一、和货币基金等现金管理工具比,风险收益空间更大

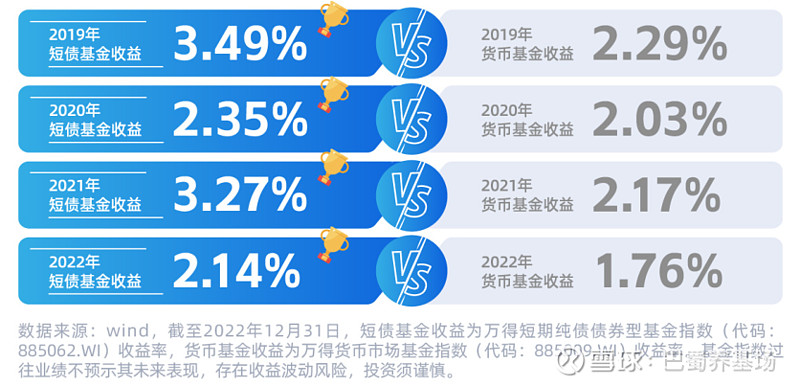

从实际表现看,过去几年短债基金指数均比货币基金指数享有更高的年度收益。

其实,我们在看一类产品的收益风险特征时,核心是要下沉到它的底层资产,从它的投资范围和主要投资标的中去寻端倪,与货币基金相比,短债基金在投资范围、杠杆上限、投资标的剩余期限等方面要求更宽泛,因此也具有更大的风险收益空间。

所以,短债基金往往也被很多受众称之为货币基金的加强版,不过我在这里也要提示下,上面只是说到了收益的情况,毕竟短债基金不同于货币基金,因为其是债券型基金,采用的是市值法而非货币基金的摊余成本法估值,所以在实际运作中依然会有波动,比如在最近一段时间因为大家对于政策落地之后的经济复苏预期导致利率略微上行带来债券市场的波动,只是这种波动并不需要过度担心,比如,根据中证短债指数和短期纯债基金指数的显示,即便经历过去年11月的债市调整,其最大回撤幅度也不超过-0.16%和-0.55%(数据来源:wind,截止2023年9月11日)并且在不到一个半月的时间之后就得到了修复。短债基金一般是持有7天以上就没有赎回费了,但是我们也不建议按照这样的周期来进行申赎,特殊用钱需求之外,一般还是建议至少按照几个月及以上的时间配置,这时短债基金的风险收益优势才会显现的更加明确。

二、和中长期纯债基金相比,当前环境依然具备比较优势

一般短债基金和中长期纯债基金的比较,我们会核心说它的防御性,即一般重点强调它的风险性要小于中长期纯债基金,这依然是从它的投资标的上来说的。

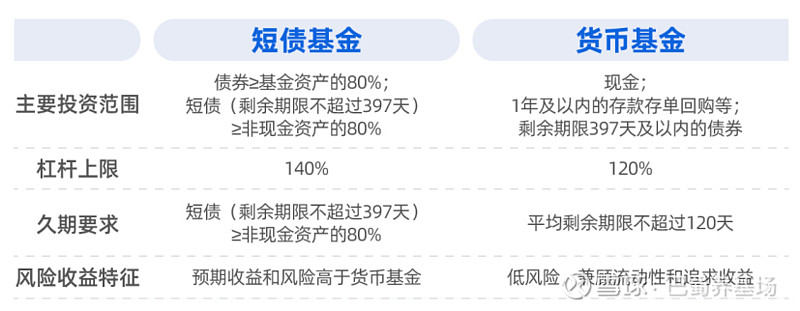

短债基金所投资的债券剩余期限一般在1年以内。中长期纯债基金虽然没有对债券投资期限进行限制,但一般主要投资大于1年的中长期债券。正是由于投资品种的不同,也造就了短债基金与中长期债基之间的差异,但其实我们不能简单一概而论。

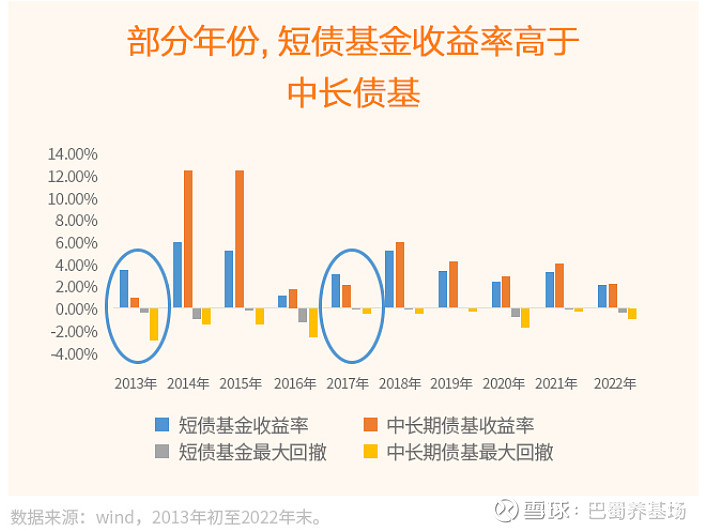

我们会发现,统计2013年以来,两类纯债基金的年度收益率等数据发现,过去10年,短债基金的最大回撤全部小于中长债基,但有的年份短债基金的收益率是跑赢中长债基的,比如2013年以及2017年。

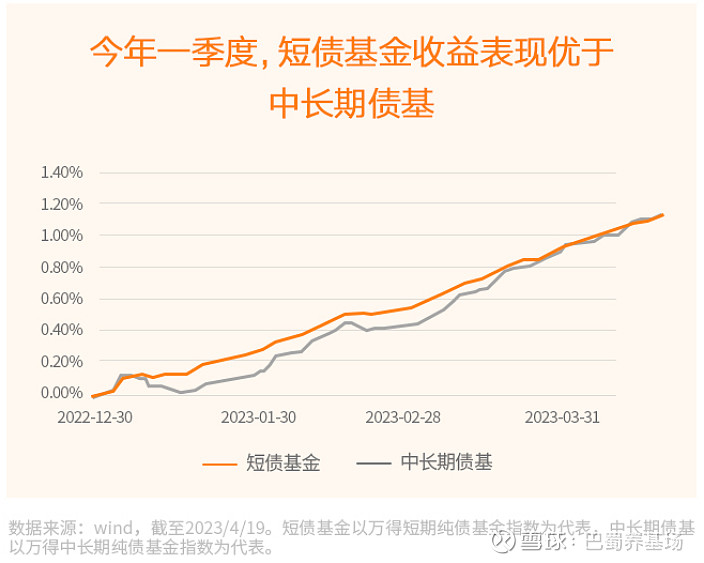

包括,今年的短债基金和中长期债基也发生了同样的“例外”:在更低的波动下,4月前,短债基金几乎持续跑赢中长债基金。

这就引发了我们的思考,在什么情况下,短债基金还会在收益率上相较于中长期纯债基金不具备劣势,甚至还有优势呢?这个问题的答案其实同样隐藏在其所投标的的特点上。

首先,关于债券投资有个基础知识,我们需要获悉,那就是,债券的利率和价格是反向关系(利率升,价格跌,反之亦然),中长期债券的价格对利率变动更敏感,短期债券的价格对利率变动没那么敏感。因此,有一个相对比较简单的办法或可参考,即:在利率的下降周期,相对更适合投资中长期纯债基金;而在利率的上升周期或更适合选择短债基金。

具体来说,我们可将10年期国债收益率(一般视为无风险收益率)作为投资之锚,当10年期国债收益率处于高位时,未来进入下行周期的概率更大;反之,当市场利率处于低位时,短债基金会是更好的选择。而据历史数据显示,近10年来,10年期国债收益率的均值为3.32%,中位数为3.24%;而近期10年期国债利率在2.69%左右,远低于均值,未来进入上行周期的概率或更高。

(截止2023.09.11,数据来源:英为财情)

再综合考虑到中美利差以及汇率等各种因素,利率进一步下行的空间或有限,所以相对而言,当下,短债基金的确定性或更强一些。

综上,短债基金的优势就比较凸显了,而且适合它的投资者画像也异常清晰了:

1. 有可投期限在几个月以上的活钱或闲钱;

2. 投资期限可以更长,但又害怕会有一些紧急或突发状况要用的资金;

3. 觉得股票市场短期不太明朗,想要避险但又考虑后续可能还要参与的资金等。

这些资金在当下环境下都可以优先考虑短债基金,当然根据合同和申购赎回规则,其实在申购之后,T+2份额确认后就可以赎回了,但这种超短期的操作行为其实对于我们的投资理财结果以及良好的投资习惯的养成都不利,还可能被收取不少短期赎回手续费,所以并不建议。

三、优选产品看招商,“鑫系列”和“稳系列”可重点关注

有了明确的方向和产品类型选择之后,具体选择哪只产品其实也不用犯难,固收实力大厂,公募行业债券基金规模排名第一的管理人招商基金(招商基金固收团队管理规模超6100亿元,包含债券型基金和货币型基金,其中债券型基金规模超3500亿元,数据截至2023年二季末,数据来源:wind)的产品可以重点关注,它在短债基金上的布局非常齐全,推出的“鑫系列”短债招商鑫诚短债(A类:016526 C类:016527)、招商鑫利中短债(A类:016790 C类:016791)、招商鑫嘉中短债(A类:017307 C类:017308)、招商鑫福中短债(A类:008774 C类:008775)产品过往业绩突出,回撤控制到位,还有多种期限可选的“稳系列”持有期短债招商稳福14天滚动持有(A类:013753 C类:013754)和招商稳裕30天持有(A类:012285 C类:012286),更好满足我们投资者的个性化需求和一站式配置,具体来看:

1. “鑫系列”

招商“鑫系列”的代表基金经理是李家辉,李家辉是招商基金旗下“固收干将”,也是超百亿基金经理(截止2023年半年末,其管理的债券基金规模高达438.35亿),其拥有清华大学工学博士学历。

“鑫系列”的几只代表作品主要由李家辉进行管理,其中招商鑫福中短债成立于2020年5月22日,李家辉从2021年9月28日开始管理,截至2023年9月11日,该基金成立以来收益率10.98%,年化收益3.49%,近一年最大回撤为-0.91%,回撤水平较小,历史收益风险比较高。与此同时,该基金近2年海通同类排名前7%(22/317),截止2023年二季度末该产品规模已超70亿,当前是处于单日限购500元的状态。(注:评级单位:海通证券,鑫福海通同类指“债券型/主动债券开放型基金-短债”,截至2023.3.31。过往情况不代表未来表现。)

因为招商鑫福中短债的优良历史业绩,在去年李家辉又分别在11月9日、12月8日和12月20日发行了三只鑫系列产品,分别是招商鑫诚短债、招商鑫嘉中短债、招商鑫利中短债,这几只产品虽然成立时间都还不足一年,但整体业绩也都可圈可点,同样截至2023年9月11日,招商鑫诚短债成立以来总回报3.55%,招商鑫利中短债成立以来总回报3.24%,并且这两只产品相较于招商鑫福规模都更小一些,目前均不到10亿。

2. “稳系列”

“稳系列”持有期的两只产品的基金经理都是向霈,向霈从事基金管理工作已有接近10年的经验,是招商基金最大的货币基金招钱宝货币基金的基金经理,并曾荣获五年持续回报积极债券型明星基金奖(2022年7月,评选机构:证券时报),彰显了她在债券投资方面的出色表现,招商稳福14天滚动持有和招商稳裕30天持有两只产品的操作特点和这个系列的名字——“稳”系列可谓十分匹配,过去一年以来的最大回撤分别只有-0.35%和-0.38%(截止2023年9月11日,数据来源wind),波动性控制优异。

最后,还要再聊聊公司,一个公司在固定收益投资上的综合实力很可能会直接影响单只产品的运作情况,因为综合实力更强劲的公司的信用评级团队的人员配备以及评估体系的搭建都会更加完善,上述优质短债基的产品发行方招商基金在固收投资方面具备超20年投研积淀,由行业知名老将马龙和刘万峰担当的招商公募固收团队目前固收管理规模超6100亿,公募债券基金规模位居行业第一,并且其债券投资能力三年、五年、十年海通证券五星评级,固收团队过往共揽获15座金牛奖、14座金基金奖、18座明星基金奖,近1年、近2年债券投资收益率在固定收益类大型公司中均排名第一。(以上数据来源基金定期报告、固收管理规模含货币基金。评级单位:海通证券,截至2023.6.30。金牛奖评奖机构《中国证券报》,金基金奖评奖机构《上海证券报》,明星基金奖评奖机构《证券时报》,截至2023.3.31。)

此外,在信评风控方面招商基金也颇有经验,公司有独立完善的信评体系,投前有分级出入库机制,投中有高频跟踪机制,投后有预警机制,在追求长期稳定收益的同时做好风险防范。

希望以上对短债基金的分析能够让我们在规划自己的短期资金时有了更加明确的方向和选择。