#震荡行情下如何选择固收基金# + $安信稳健增值混合A(F001316)$ $ @今日话题 @蛋卷基金

一、什么是“固收+”?

早在1949年,格雷厄姆在《聪明投资者》一书中,就提出针对防御型投资者的“股债搭配策略”:将资产一部分投资于合适的债券,另一份投资于多样化的普通股,根据市场涨跌来平衡股债的分配比例。

“固收+”产品的策略其实就是根据此演变而来的,希望先用“固收”部分获取基础收益,在此基础上再追求通过“+股票、新股申购、国债期货、定增、可转债等”来增加“弹性收益”。广义的“固收+”产品一般包括二级债、偏债混合、偏债FOF、对冲系列等类型。

很多朋友用一杯奶茶来举例:我们常喝的一杯奶茶,就好比是“固收”,满足消费者基础需求;在此基础上可以添加珍珠、布丁、芋圆、奶盖等等,让这杯奶茶口感更佳,这些便可以理解为“+”的部分。

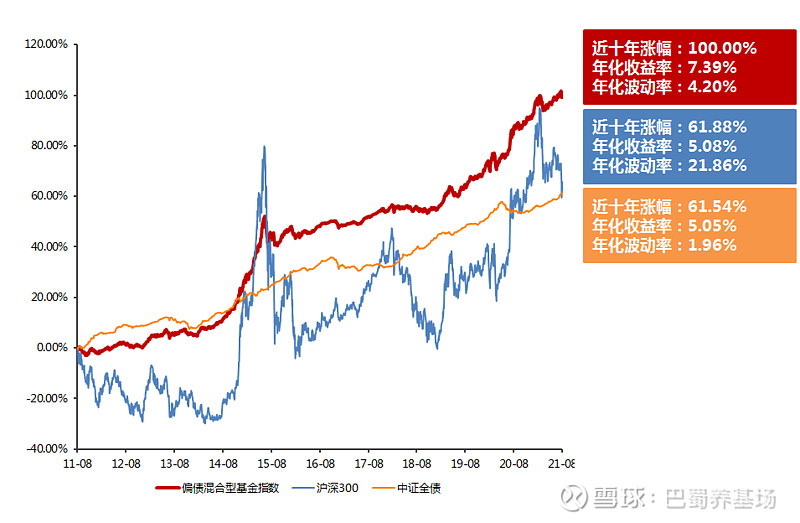

当然,“固收+”并不等于保本保收益,更多的是在平衡风险的前提下,力求获得超越货币基金、银行理财、普通债基收益的一种实用策略。数据显示,过去十年,偏债混合型基金指数总回报为100.00%,年化回报7.39%,超越沪深300及中证全债指数;年化波动率为4.20%,远小于沪深300指数的21.86%。

图:偏债混合型基金指数过去十年跑赢沪深300及中证全债指数

数据来源:wind,自2011/8/1至2021/7/31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数表现不代表未来表现,市场有风险,投资需谨慎。

简单来说,“固收+”策略是为了满足投资者不想“承受大波动”的心理,努力在不确定的市场环境下以更小的波动获得相对较高的收益。

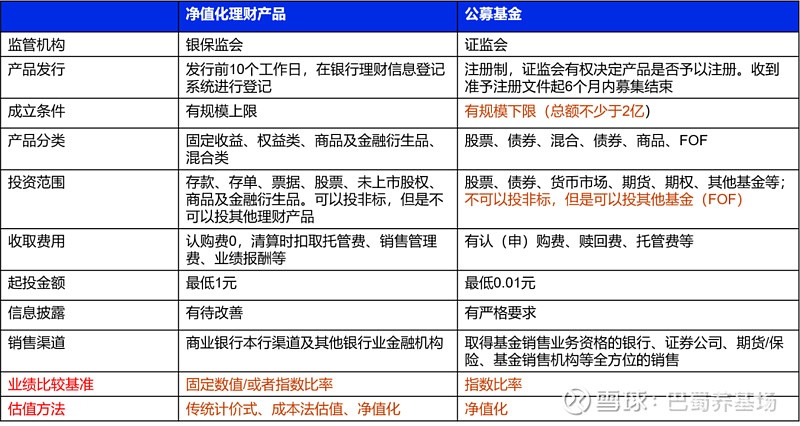

二、 银行净值化理财产品与“固收+”产品异同点

很多投资者习惯了银行的理财产品,一听到基金就有点“闻基色变”,我们做了一张对比图。

如上图显示,虽然两者存在不少差异,但是对投资者持有感受度影响比较大的有几点:

1.估值方式。资管新规之后,不少银行理财产品都在朝净值化转变,但是也有不少产品采取“伪净值化“的估值方式,给客户的感觉还是“保本保收益”。本次监管再次出手,就是在打击这种“估值游戏”。也就说,银行净值化产品以后将越来越向基金看齐。

2.业绩比较基准。目前不少银行理财产品业绩比较基准是采取固定数字,会给投资者带来一种“隐性刚兑”的感觉。而公募基金采取的是指数比率,其业绩比较基准只具备参考价值,没有任何预期收益的承诺。可以预见,在估值方式改造完成之后,银行净值化理财产品的业绩比较基准也将迎来新的变化。

小结一下,银行净值化理财产品向公募基金看齐是一个趋势。对于习惯了“保本保收益”产品的客户,要意识到理财环境已经发生了很大的变化,也要逐渐在家庭资产配置中加入“固收+”产品。

三、为什么要配“固收+”?

1、为什么要买“固收+”?

很简单,害怕资产贬值、又害怕市场风险导致资金亏损。

现代人大多具备一定的理财意识,都知道通货膨胀是世界上最大的小偷,所以一直都在寻找“保本保收益”的产品。近几年,资管新规打破刚兑,传统的理财产品逐步退出市场,需要我们寻找更符合监管要求、适合目前市场环境的产品。

而优秀的“固收+”产品,有可能在控制回撤的情况下获取比货币型基金、纯债基金、定期存款等更高的收益。因而,它作为理财替代的一种选择,获得了中低风险客户的认可。根据wind统计,去年一整年,“固收+”基金(含偏债混合、二级债基)募集规模近7000亿元,原来买理财产品的投资者,都有“求稳”的心态,不愿意承受大波动。因此,风格偏稳健、注重波动控制的基金经理,往往更容易获得投资者的认可。

2.已经买了权益类产品,为什么还要买“固收+”?

很简单,不同的投资目标对应不同的投资产品。就如,正式场合需要穿西装,运动场所要穿运动服,在家需要穿家居服。

目前很多主流的投资方式都是把资金分成“4份”,

流动资金

这部分是日常开销所用,重点配货币基金或者是活期存款,建议投资比例占家庭资产的10%—20%。

稳健资金

这部分是稳健理财,至少1年之内不用的,是家庭资产的基石。投资的目标是长期年化收益能超过定期,但是波动明显低于权益类,例如,“固收+”产品就属于这一类,建议投资比例是家庭资产30%—50%。

长期资金

这部分是长期投资所用,至少3年之内不用的,目标是用来长期增值的。可以配置权益类基金,比例30%左右。

退休保障

这部分资金是为退休养老所用,建议比例10%—20%,可以配置养老保险或者养老FOF基金,或者是做长期定投。

3.如果我非常追求稳定,只做定期存款或者只少部分买过基金,比如定投,还要配“固收+”吗?

记住一个公式:账户实际收益=投入本金*产品收益率。

从上图,我们发现要提高账户绝对收益,有以下3种常见方法:

投资本金不变,调高产品风险等级

如果不追加投资额,又想提高账户实际收益。那就只能选择风险等级更高,预期收益率可能更高的投资品种。如:股票、期货、期权、指数基金等,这类产品常常也会面临更大的波动和亏损的可能。

同时增加部分本金和调高产品风险等级

当然,也可以同时增加部分本金和调高投资品的风险等级。当新增一笔收入或者家庭流动性资产增加后,可以选择一些风险等级略高的产品,比如:混合偏债、平衡型基金等。

大幅增加本金,产品风险等级不变

针对一些高净值客户,如果不太愿意承受太高的风险,那就只能大幅增加投入金额。需要注意的是:之前很多稳健型投资者选择“货币基金”和“传统银行理财”,由于货币基金收益持续走低加上银行理财向净值化转型,越来越多投资者选择“固收+”产品。

所以,对喜欢买保本理财的投资者、刚开始接触理财又渴望投资收益比货基高的投资者、渴望理财收益率跑过CPI又不想承受太大波动的投资者、有长期理财需求又不喜欢短期波动的客户、想分散投资又不太懂资产配置的投资者,“固收+“产品都是一种可供考虑的选择!

四、如何配置“固收+”?

最近几年,基金行业发行了数量不少的“固收+”产品。但是,对于初次接触或者了解不多的投资者而言,不知道该怎么选择一款适合自己的产品。其实可以按照下面的集中策略来配置:

1.按照60:40比例配置

60:40策略是经典的股债恒定策略。如果客户有100万流动资金,那么,60%配“固收+”,40%配权益类产品。相比而言,“固收+”产品的净值波动较小,对买入时点的要求不是很高,可以一次性买入;权益类产品净值波动较大,建议可以分批或者定投买入。

2.按照仓位分布来配置

市场表现无法预测,但是我们可以控制组合的仓位分布。

底仓。按照10%,配置1年或者3年封闭式权益类基金

定投仓。按照10%,配置指数或是绩优权益类基金

配置仓位。40%配“固收+”,20%配权益类

现金仓位。留20%配流动性比较好的货币基金、活期存款等。

3.按照投资目标来配置

日常开支。留20%,家庭日常开支所用。

小孩教育金。留30%,配有一定持有期的“固收+”产品,教育是家庭大笔开支,需要稳健理财。

家里旅游金。留10%,可以配权益类或者定投,用来增值。

老人赡养费。留10%左右,配流动性高一点“固收+”产品。

买房改善款。留30%,可以配权益类产品,长期增值。

最后,做个总结,快节奏生活,每个人都很忙碌。我们在配置“固收+”产品的时候,先要想清楚是什么,然后再是“为什么”,最后当然是改配哪些以及配多少,相信这篇固收+完全投资手册能够帮助大家建立对固收+产品的全图谱的认识哦。